Что учесть при выборе облигаций

Мы уже писали, как правильно и максимально точно рассчитать доходность облигаций. Но выбор облигаций для инвестирования с учетом одной только доходности сделать сложно. Есть и другие важные факторы, на которые стоит обратить внимание и учесть перед покупкой.

Тип купона (фиксированный, плавающий, увеличивающий номинал)

Особенности покупки перед выплатой купона

Оцените кредитное качество эмитента

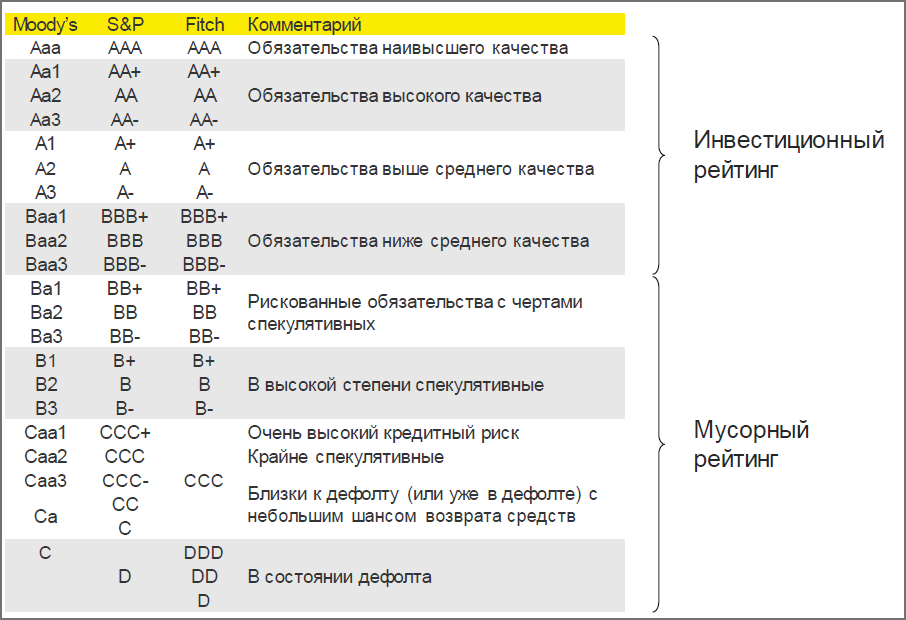

При инвестировании в облигации вы одалживаете деньги компании, поэтому стоит понимать, насколько она надежна — насколько высоко ее кредитное качество. Прежде чем вложить деньги в облигации компании, можно самостоятельно проанализировать ее финансовую отчетность или довериться аналитикам международных рейтинговых агентств — второй способ быстрее. Но оба способа не гарантируют 100%-ной надежности инвестиций.

Найти кредитные рейтинги можно в аналитических обзорах брокеров или на сайтах компаний, например по запросу в поисковике «международный кредитный рейтинг название_компании». Обычно эмитентов делят на заемщиков инвестиционного и мусорного рейтинга. К первым относят компании с рейтингом от BBB– и выше.

Вывод: рейтинги международных агентств не гарантируют 100%-ной надежности, но позволяют быстро оценить ее.

Срок до погашения

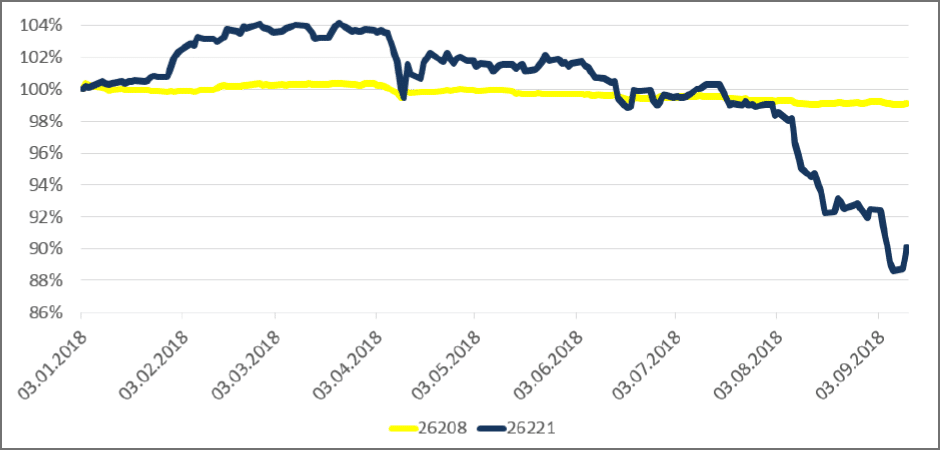

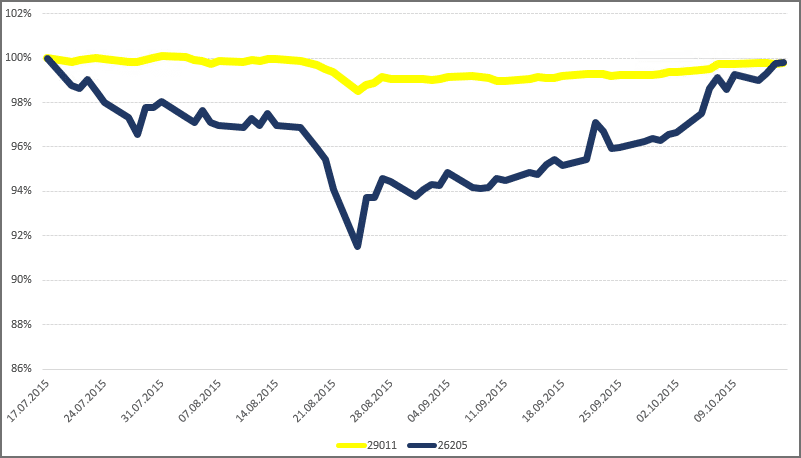

Обычно чем дольше срок до погашения, тем выше доходность ценных бумаг. Чем длиннее облигация, тем больше неопределенности и риска, поэтому инвесторы хотят получать за это дополнительный доход. Из-за этого при выборе облигаций есть соблазн выбрать самую длинную и доходную. К чему это может привести, покажем на графике:

Вывод: соотнесите срок до погашения ценной бумаги с горизонтом инвестирования. Не стоит покупать длинные облигации, если деньги могут понадобиться в любой момент. Как вариант, диверсифицируйте портфель по срокам — купите бонды разной длины.

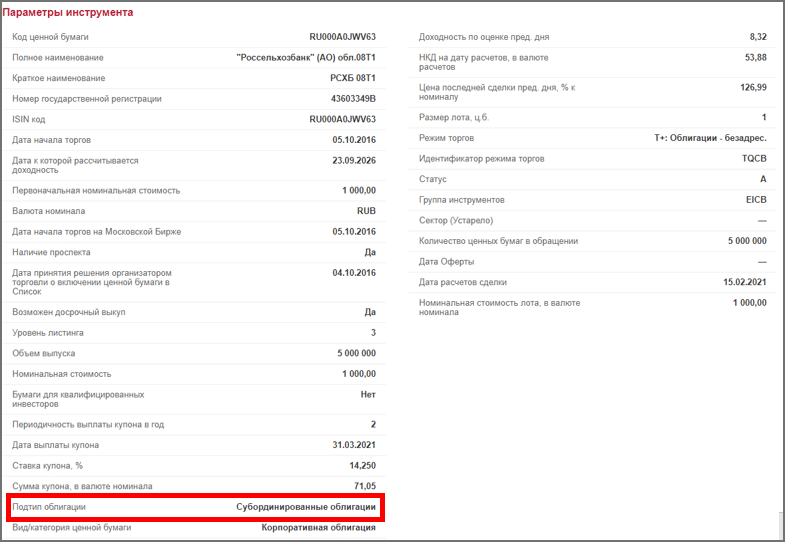

Наличие субординации

Это в основном актуально для банковских бумаг. Иногда банки выпускают субординированные облигации — это бумаги с повышенным риском. Они позволяют банкам увеличивать капитал, а значит — выдавать больше кредитов и получать больший доход. Но чтобы сделать это, регуляторы требуют добавить в условия выпуска пункты о возможности списания облигаций и невыплаты купона при достижении определенных условий. То есть инвестор может потерять всю сумму, вложенную в такой инструмент. Например, норматив достаточности базового капитала упал до 5,125 % — субординированные бумаги списываются, а капитал банка восстанавливается. Банк существует дальше, а инвестиции держателей субординированных облигаций — нет.

Вывод: субординированные облигации — это повышенный риск. Начинающим инвесторам лучше их избегать.

Фиксированный или плавающий купон

Большая часть облигаций имеет фиксированный на определенный срок купон. Инвестор знает, когда и сколько денег он получит, и может рассчитать доходность. Но есть и облигации с плавающим купоном — он привязан к определенному параметру, например к инфляции или к ставке межбанковского кредитования RUONIA. В момент выпуска фиксируется лишь премия к базовому параметру, например инфляция +0,75 %. Дальше с определенной периодичностью купон пересматривается в зависимости от значения инфляции: каждый раз к нему прибавляется зафиксированная премия — в нашем случае +0,75 %. Если инфляция пойдет вниз, то купон снизится, а с ним — и ваш доход. Если инфляция пойдет вверх, то и вы заработаете больше.

Вывод: облигации с плавающим купоном — защитные. Обычно их покупают, если опасаются негатива в экономике. Иногда полезно иметь в портфеле такой инструмент.

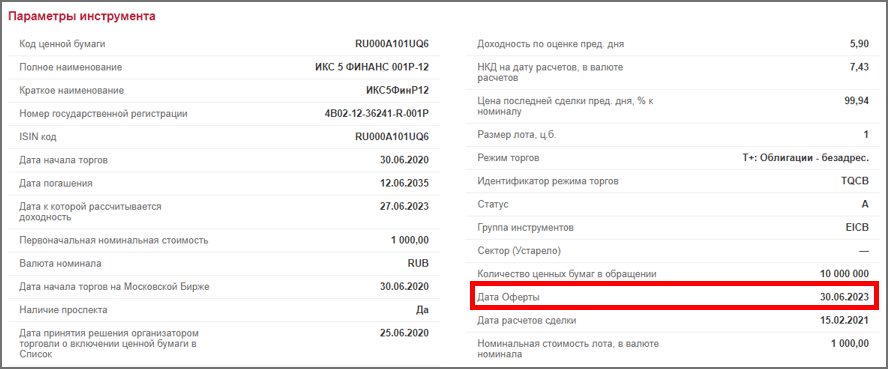

Наличие оферты

Часто облигации предусматривают право держателей досрочно продать ее за 100 % от номинала. Это называется оферта, или пут-опцион. Дата оферты известна заранее. Делается это во многом для удешевления заимствования для эмитента: он знает, что на 20 лет деньги ему никто не даст, а на 1 год — да. Но регистрировать каждый год новую облигацию — это дополнительные расходы. Поэтому он регистрирует один выпуск на 20 лет, но прописывает в условиях, что через год инвестор, если захочет, может продать ценные бумаги эмитенту обратно за 100 % стоимости.

Происходит это так. Незадолго до даты оферты (обычно за 1–2 недели) эмитент объявляет условия на следующий период, например новая оферта через два года, новый купон такой-то. Если вас устраивают предложенные условия, то можно ничего не делать и не менять состав портфеля. Если нет — оставляете поручение брокеру на участие в оферте и в определенный день получаете на счет деньги вместо облигации.

Здесь есть две особенности:

- За участие в оферте брокер может взимать комиссию, ее размер может сильно отличаться у разных брокеров.

- Предложенные условия могут сильно ухудшиться, например эмитент может установить минимально возможный купон — 0,01 %. В этом случае если вы забудете подать поручение на участие в оферте, то останетесь с сильно подешевевшей бумагой в портфеле.

Вывод: следите за офертами, если собираетесь вложить деньги в облигации.

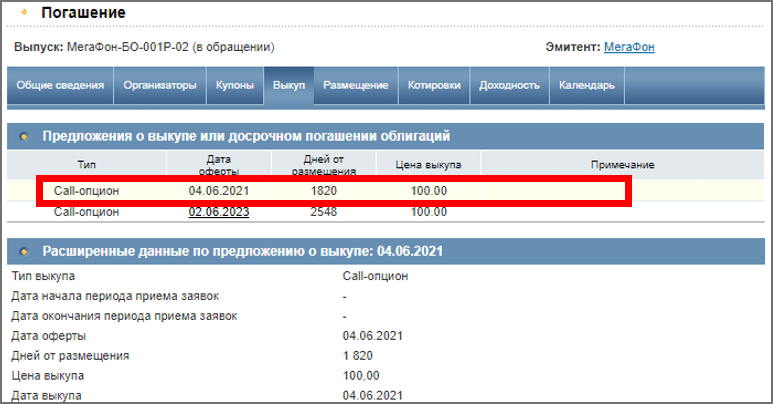

Наличие колл-опциона

Бывает и обратная ситуация: эмитент оставляет за собой право досрочного выкупа по определенной цене и прописывает это в условиях выпуска. Здесь уже у инвестора нет права выбора — если эмитент принял такое решение, то выкуп произойдет автоматически. Потенциальная опасность этой ситуации — купить облигацию за 103 %, по которой эмитент на следующий день объявляет выкуп за 102,5 %.

Вывод: чтобы не оказаться в ней, убедитесь, что либо у облигации нет колл-опциона, либо цена выкупа по колл-опциону выше цены, по которой вы покупаете.

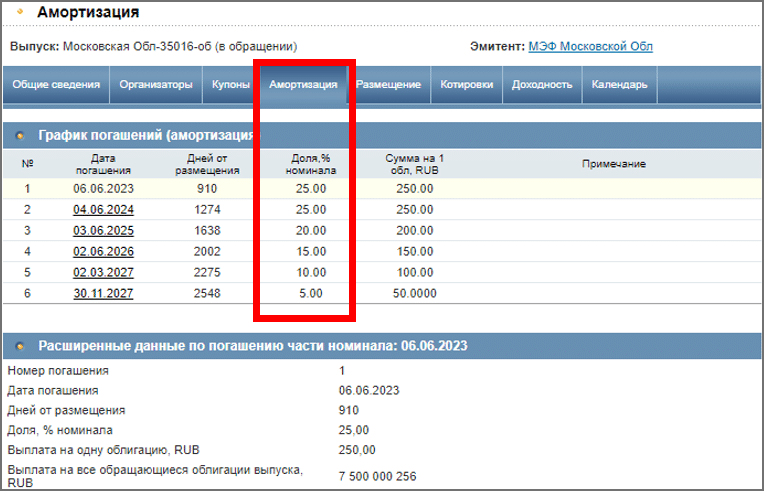

Амортизация

Как работает амортизация, проще всего объяснить на примере. Предположим, вы составили долгосрочный план инвестирования, приобрели 10-летнюю облигацию. Доходность продолжает снижаться, а стоимость вашей облигации, соответственно, расти — у вас все идет по плану. Через пять лет неожиданно часть вашего портфеля превращается в деньги, а стоимость ценных бумаг становится меньше. Это происходит потому, что эмитент заранее указал, что в определенные даты будет погашать часть тела долга — это и называется амортизацией. В итоге вы получаете деньги раньше, чем предполагали. В нашем примере эту часть портфеля придется реинвестировать по снизившейся доходности, что нарушит изначальный план.

Вывод: сама по себе амортизация — это неплохо. Плохо не знать о ней, потому что если деньги придут раньше, чем вы планировали, то есть риск реинвестировать уже с более низкой доходностью.

Особенности покупки перед выплатой купона

В 2021 году в России возвращается налог с купона. Это сама по себе грустная новость, но с ним еще и возвращается неприятная особенность налогообложения. Налог удерживается с того, кто является держателем на момент выплаты купона. Например, если вы купили облигацию в середине срока между выплатами купонов, то в момент выплаты купона весь налог спишется с вас. Даже если вы купили облигацию за день до выплаты, 13 % со всего купона заплатите вы. Эта переплата учтется и уменьшит налог, но только при погашении либо продаже, что может произойти через несколько лет. Таким образом, вы авансируете государственный бюджет на весь срок владения бумагой.

Вывод: при прочих равных лучше выбрать ту ценную бумагу, по которой купон был выплачен недавно.

Полезные ресурсы

Основную информацию: график и размер купонов, дату погашения, наличие субординации, амортизации и оферты — можно найти на следующих ресурсах (все сервисы требуют предварительной регистрации):

- Raiffeisen.navigator.ru — удобный интерфейс, кликабельные графики, сортировка по эшелонам и сфере деятельности;

- Rusbonds.org — сложный интерфейс, но удобнее в части информации по офертам и амортизации, есть поиск по актуальным первичным размещениям;

- сайт Московской биржи — удобный интерфейс, но недостаточно полная информация по амортизации и офертам.

(4 оценок, среднее: 4,25 из 5)

(4 оценок, среднее: 4,25 из 5)