Плюсы и минусы апартаментов мы разбирали в прошлой статье. Как любую недвижимость, их можно купить на вторичном рынке и на этапе строительства. Последнее будет дешевле, да и выбор гораздо больше.

Как выбрать застройщика

Перед тем как покупать апартаменты, проверьте застройщика и сам объект. Вот на что следует обратить внимание.

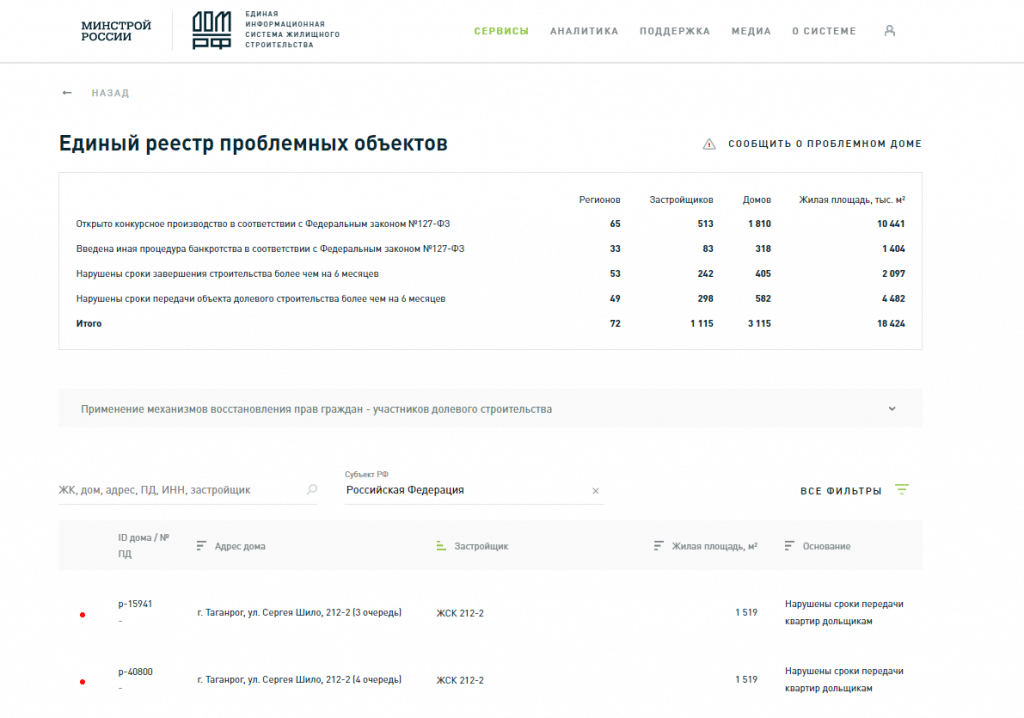

1. Опыт работы застройщика в строительстве жилья: сколько объектов построил, есть ли проблемные объекты, часто ли и намного ли переносил сроки сдачи. Это можно проверить на сайте Единой информационной системы жилищного строительства (ЕИСЖС) — в реестре всех застройщиков и новостроек, которые они строят или построили, там же можно посмотреть фотографии этапов строительства.

2. Проверить, нет ли проблем с объектом. Информацию о задержке строительства можно проверить в реестре проблемных объектов.

Чтобы проверить интересующий объект, введите название застройщика или адрес дома

Информация о проблемных объектах бывает и на сайтах местных администраций — некоторые регионы ведут свои реестры.

3. Проверить отрицательные отзывы о застройщике. Погуглите отрицательные отзывы о застройщике и группе компаний, в которую он входит, — это полезная информация для принятия решения. Часто застройщики для строительства конкретных объектов создают отдельное юрлицо. Нужно понимать, что в случае проблем со стройкой вы будете иметь дело именно с ним, а не с группой компаний.

4. Поищите чаты или форумы по вашему объекту и пообщайтесь с теми, кто уже купил апартаменты в этом доме, — покупатели всегда смогут рассказать больше, чем официальные источники.

5. Есть ли судебные споры, связанные с застройщиком, — это можно проверить на сайте арбитражного суда.

6. В каких банках аккредитована новостройка. Перечень банков есть на сайте застройщика или объекта — стоит проверить эту же информацию на сайте банков в списке аккредитованных новостроек. Перед тем, как выдать кредит на новостройку, банки обычно проверяют самого застройщика и документацию по объекту, поэтому если объект аккредитован у крупного известного банка, это плюс. Если у нескольких банков — значит, высока гарантия, что строительство будет завершено в срок.

7. Попробуйте дозвониться до застройщика — если уже на этапе продаж с компанией сложно связаться, то в проблемной ситуации будет хуже.

8. Пользуются ли спросом апартаменты в доме. Обратите внимание на дату начала строительства и объем апартаментов, который уже продан. Проверить можно на сайте ЕИСЖС — для этого нужно выбрать интересующего застройщика и объект.

9. Найдите время съездить и посмотреть объект, чтобы лично оценить ход строительства и сравнить с фотографиями на сайте застройщика. Если он приукрашивает информацию, стоит узнать все подробнее, например поговорить на стройке с рабочими и узнать, завершатся ли работы в срок, есть ли сложности при строительстве. Также можно оценить имеющуюся инфраструктуру — школы, парки, магазины.

Некоторые застройщики публикуют на своем сайте информацию о ходе строительства не только по новостройкам, но и по социальной инфраструктуре: школам, детским садам, поликлиникам, если это входит в круг их стройки — это тоже полезно знать.

Выбор объекта

При выборе апартаментов важно понять:

- на какие стороны будут выходить окна: во двор, на дорогу, на улицу;

- нет ли рядом высотных домов, которые будут загораживать свет;

- какая планировка: нет ли острых углов, узких коридоров, смежных комнат или комнат, расположенных рядом с лифтовой шахтой, ведь неудачная планировка снижает качество жизни.

Как оформить ипотеку на апартаменты

Если вы собираетесь брать ипотечный кредит на покупку апартаментов, то чтобы определиться с банком, проверьте:

- кредитует ли банк покупку апартаментов;

- какой первоначальный взнос требует банк при покупке апартаментов — иногда при покупке апартаментов первый платеж выше, чем при покупке квартиры;

- какую процентную ставку предлагает банк и есть ли льготы, которые вам подходят: например зарплатный проект или льготы для бюджетников, скидки или субсидирование от застройщика;

- если покупаете на этапе строительства, посмотрите, какие жилые комплексы аккредитованы в банках, есть ли выбор.

Нужно понимать, что даже аккредитованный застройщик может обанкротиться. В этом случае кредит вам все равно придется вернуть банку.

Программы господдержки на покупку апартаментов не распространяются. Использовать материнский капитал на первоначальный взнос тоже не получится, так как, по закону, его можно направить на улучшение жилищных условий, а апартаменты — это не жилье.

В кредитном договоре обычно прописывается пункт о невозможности сдачи недвижимости в аренду без согласия банка. Поэтому если вы покупаете апартаменты для этих целей, то сразу обсудите с банком такую возможность. Иногда банки предоставляют согласие на сдачу объекта недвижимости в аренду на определенный и ограниченный срок.

Какие документы нужны

Для рассмотрения заявки на кредит на первом этапе банк одобряет самого заемщика. Понадобятся:

- паспорт;

- справка о доходах;

- документ о трудоустройстве, например трудовая книжка;

- сведения о семейном положении;

- ИНН и СНИЛС.

На втором этапе банк согласовывает объект недвижимости. Если новостройка уже аккредитована банком, то дополнительные документы не понадобятся. В остальных случаях нужны:

- правоустанавливающие документы на объект;

- разрешительная документация по объекту;

- учредительные документы по застройщику;

- акт о сдаче дома в эксплуатацию и независимая оценка апартаментов — если дом построен.

Покупка апартаментов у застройщика

С 27 июня 2019 года закон № 214-ФЗ распространяется и на строительство апартаментов. Теперь деньги по новым новостройкам привлекаются только по ДДУ, а расчеты с застройщиком происходят через эскроу-счета.Закон № 151-ФЗ

Исключение составляют новостройки, которые получили разрешение на строительство до 1 июля 2019 года. Они продолжат продавать апартаменты по старой схеме, если застройщик выполнит определенные требования.

Если апартаменты покупаются на этапе строительства, то самый безопасный способ покупки — это оформить договор участия в долевом строительстве (ДДУ). Он дает покупателю право получить апартаменты после окончания строительства и ввода дома в эксплуатацию. ДДУ регистрируется в Росреестре.

Расчет с застройщиком происходит через эскроу-счет — это специальный счет в банке для расчетов между дольщиком и застройщиком, который открывается под каждый объект строительства. Деньги на эскроу-счете не переводятся застройщику, а блокируются до окончания строительства. Застройщик строит на свои деньги или берет кредит в банке. Если он не построит дом вовремя, то ДДУ расторгается, а деньги с эскроу-счета возвращаются покупателю. Если построит, то в том числе за счет этих денег будет закрыт кредит застройщика перед банком при его наличии. Такую схему финансирования строительства называют проектным финансированием.Ст. 15.5 закона № 214-ФЗ

При старой схеме расчетов с застройщиком используется аккредитив. Это специальный банковский счет, на котором деньги блокируются до тех пор, пока не будут исполнены условия договора. Покупатель вносит на счет деньги. Как только сделка регистрируется Росреестром, деньги переводятся на счет застройщика.

Важно понимать, что закон № 214-ФЗ в большей степени защищает покупателей жилья. Например, в отличие от покупателей квартир, которые в случае банкротства застройщика могут вернуть либо жилье, либо деньги, покупатели апартаментов такого выбора не имеют и смогут вернуть только деньги.

На что обратить внимание при покупке апартаментов

При покупке квартиры у покупателя, по закону, есть право на пользование общим имуществом многоквартирного дома: подвалом, чердаком, лестницами, лифтом. Для апартаментов такое право в Жилищном кодексе не прописано, так как Жилищный кодекс на апартаменты не распространяется. Поэтому при покупке право нужно прописывать в договоре отдельно:Ст. 36 ЖК РФ

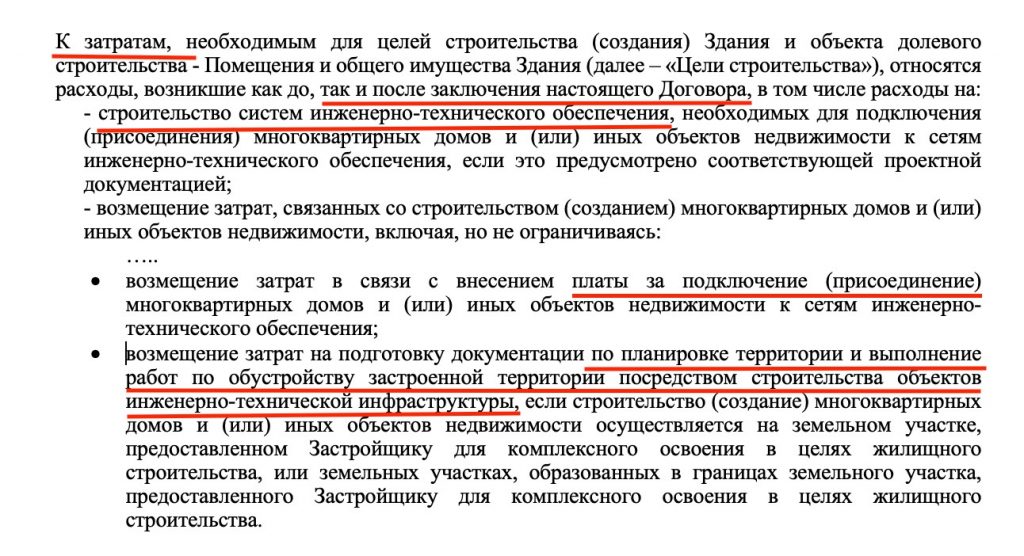

Аналогично с присоединением дома к сетям водоснабжения, канализации и электричества. Расходы на эти виды работ должны быть прописаны в ДДУ, чтобы потом не пришлось платить за это дополнительные деньги.

Покупка апартаментов на вторичном рынке

Покупка апартаментов на вторичном рынке означает, что дом уже построен и сдан в эксплуатацию, право собственности оформлено. Порой право собственности оформляет на себя застройщик, и он же тогда выступает в качестве продавца. В общем, продавать апартаменты на вторичном рынке может как сам застройщик, так и любое другое юридическое или физическое лицо, уже имеющее на эту недвижимость право собственности. Сделка проходит так же, как и при покупке квартиры на вторичном рынке:

Оформляется стандартный договор купли-продажи. Слова «апартаменты» в договоре не будет, а скорее всего, будет указано — «помещение».Как сделать оценку недвижимости

- Сделка купли-продажи регистрируется через Росреестр.

- Если планируется ипотека, то сначала нужно провести независимую оценку апартаментов и получить одобрение в банке по объекту недвижимости.

Налоговые вычеты

При покупке апартаментов вернуть 13% от стоимости и от процентов по ипотечному кредиту не получится. Налоговый имущественный вычет распространяется только на жилье, а апартаменты, по закону, — нежилые помещения.Ст. 220 НК РФ

Что запомнить

- Строительство апартаментов регулирует закон № 214-ФЗ.

- Апартаменты — это не жилье. На них не распространяются программы господдержки, нельзя использовать материнский капитал и получить налоговый вычет при покупке.

- В случае банкротства застройщика покупатель апартаментов сможет претендовать только на денежное возмещение, то есть на сумму, которую он заплатил по ДДУ.

- Внимательно читайте документы на любом этапе сделки и не стесняйтесь задавать вопросы по всем непонятным пунктам.

(Пока оценок нет)

(Пока оценок нет)