30.12.2022

При оформлении кредита банк часто предлагает страховку — от потери работы, на случай проблем со здоровьем или ухода из жизни. Но что, если страховка вам не нужна или вы нашли вариант дешевле? Рассказываю, можно ли отказаться от страховки после кредита, какие законы это регулируют, как действовать пошагово и какие риски стоит учесть. Статья поможет разобраться в нюансах и вернуть деньги, если это возможно.

Законодательство защищает ваше право отказаться от страховки при оформлении кредита ― банк не может навязывать страховку как обязательное условие для выдачи кредита. Кроме того, банк обязан предложить вам альтернативные варианты кредитования, без страховки.

Но даже если вы уже оформили страховку, то можете отказаться от нее в течение определенного времени. Этот период называют периодом охлаждения. Для страховок, которые не связаны с кредитом, он длится 14 календарных дней. Если страховка была оформлена для кредита или вместе с ним ― 30 календарных дней.

Есть только один случай, когда невозможно получить кредит без страховки, ― если вы покупаете недвижимость в ипотеку, вы должны застраховать ее в пользу банка. Во всех остальных случаях оформлять страховку по кредиту вы не должны.

Что касается добровольных страховок, то период охлаждения есть у большинства из них:

Нельзя отказаться после оформления полиса от следующих видов страховки:

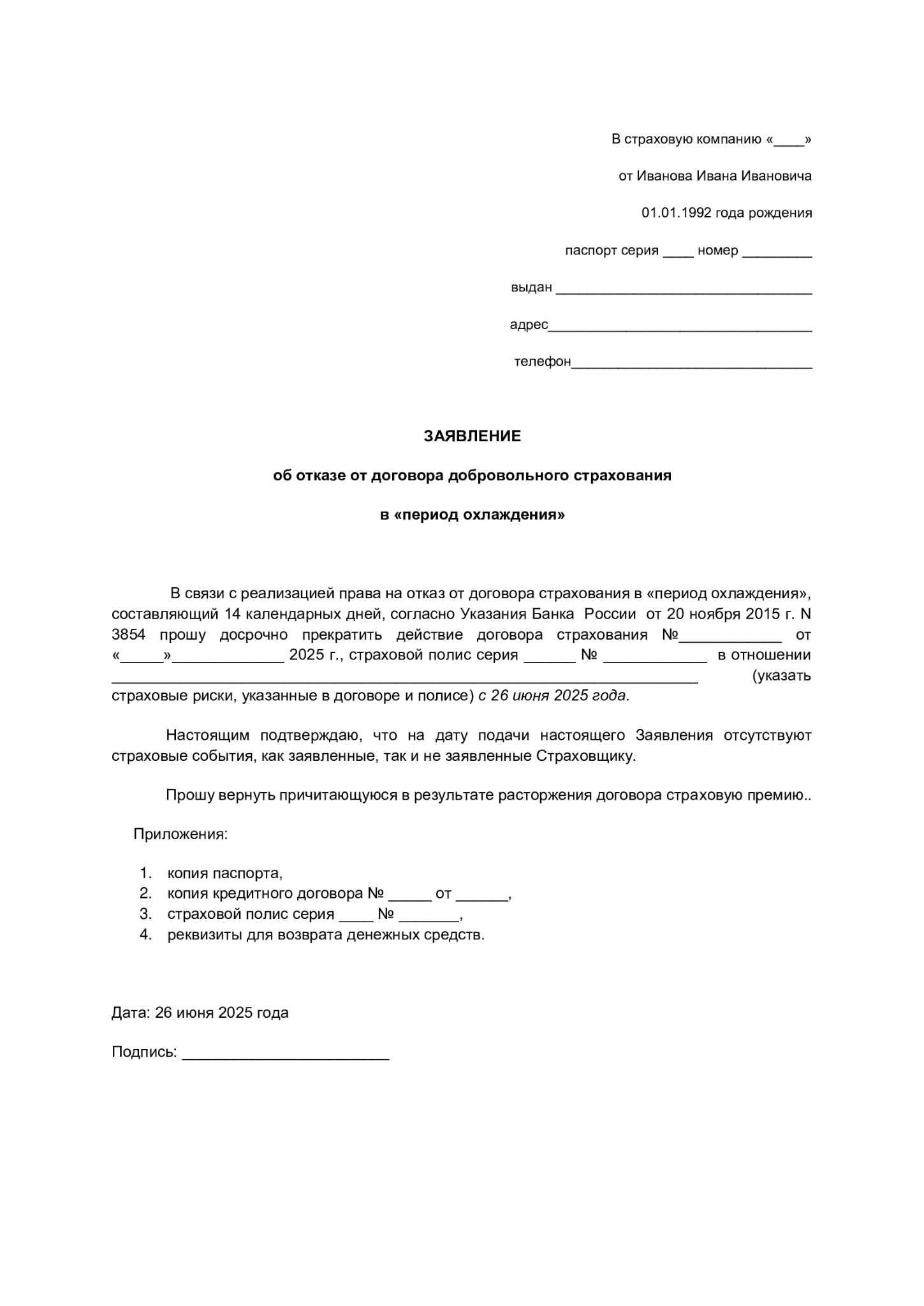

Если вы решили, что страховка вам не нужна, то можно вернуть уплаченные за нее деньги. Порядок действий будет следующим:

После получения всех документов страховая компания должна вернуть деньги по указанным вами реквизитам в течение семи рабочих дней.

Если период охлаждения истек, страховая компания не обязана возвращать стоимость страховки клиенту. При этом есть способ вернуть часть уплаченной страховой премии ― погасить кредит досрочно. В этом случае также нужно направить заявление в страховую компанию, и она будет обязана вернуть часть стоимости страховки пропорционально неиспользованному сроку страхования.

Страховка не всегда лишняя: в некоторых ситуациях она защищает вас от финансовых потерь. Если у вас есть хронические заболевания или вы единственный кормилец в семье, страхование жизни и здоровья снизит риски долгов в случае болезни, инвалидности или смерти. Для тех, чья работа нестабильна, полис от потери работы может покрыть платежи по кредиту при сокращении. Иногда в договоре может быть прописано увеличение ставки (например, с 15% до 20%) при отказе от страховки. Проверьте этот пункт перед подачей заявления.

Если банк предлагает дорогую страховку, рассмотрите возможность оформления полиса в другой компании, аккредитованной банком.

(Пока оценок нет)

(Пока оценок нет)