Семейный бюджет охватывает все процессы, связанные с деньгами. Всё, что вы зарабатываете, тратите, копите, что остается на конец месяца и что вы планируете, и есть семейный бюджет. Он присутствует в вашей жизни, даже если вы о нем не задумываетесь. Но бюджет любит и ценит ваше внимание. Подружитесь с ним — и откроете новые возможности для реализации финансовых целей.

Общий. Члены семьи складывают деньги в один «котел» и сообща решают, как ими распоряжаться. Это самый прозрачный способ вести бюджет, поскольку участники понимают финансовую динамику в семье, сообща распределяют средства и могут оценить вклад каждого.

Раздельный. Муж и жена распоряжаются доходами и расходами изолированно друг от друга, индивидуально договариваются о крупных покупках, а бытовые нужды оплачивают ситуативно.

Долевой. Супруги определяют, какую сумму они готовы вложить в бюджет на общие расходы, а оставшиеся деньги оставляют для личного пользования. Способ совмещает преимущества общего и раздельного бюджетов. Члены семьи заботятся об общем благе и делят между собой ответственность, при этом оставляя пространство для финансовой независимости.

Вести учет средств полезно для семейного бюджета. По статистике, учет доходов и расходов ведут 30% россиян, 43% из которых — обеспеченные. Совсем не ведут учет средств 10% граждан, большинство из них малообеспеченные.

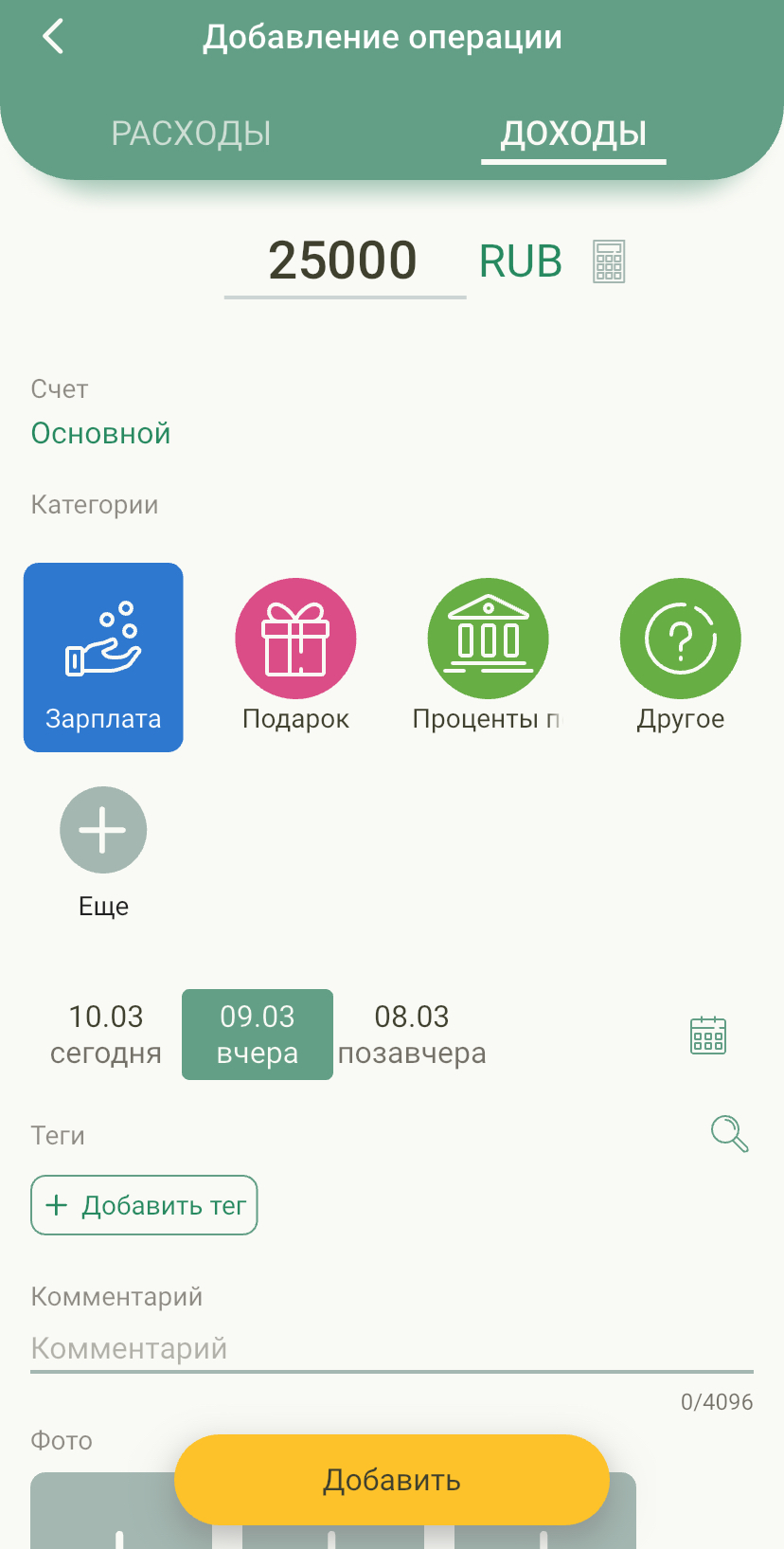

Начните работу над семейным бюджетом со скрупулезной записи всех доходов. Поймите, из каких источников деньги поступают в семью. В первую очередь определите регулярные поступления, такие как зарплата, премия, стипендия, пособие, алименты, затем — дополнительные источники доходов, такие как налоговые вычеты, подработка, проценты по вкладам.

Деньги, поступающие нерегулярно, лучше вносить в бюджет только после факта их поступления. Не планируйте большие покупки и не рассчитывайте на эти суммы в долгосрочном планировании. Опирайтесь на то, чем реально располагаете, — так вы избежите дефицита семейного бюджета. Рассчитывая на будущие нерегулярные доходы, вы можете посчитать ненужным сбережение средств и лишить себя финансовой подушки.

Что такое расходы, интуитивно понятно каждому. Это деньги, которые мы тратим. Однако всё не так просто. Нужно присмотреться к расходам и рассортировать их так же, как это происходит с продуктами. Пельмени должны лежать в морозилке, молоко и яйца — на полках холодильника, а макароны — в шкафу. У каждого продукта есть срок годности, степень необходимости и условия хранения. То же и с деньгами — чтобы расходовать грамотно, их нужно сортировать.

Это первый и самый простой этап сортировки. Определите, какие расходы в вашем бюджете фиксированные, а какие — переменные. К фиксированным относятся плата за жилье (ипотека, коммунальные услуги, аренда), детский сад, обучение, проезд на транспорте, траты на продукты питания и бытовую химию. Переменные расходы — походы в кафе, поездки и развлечения, фитнес, сезонные покупки, внезапные расходы на ремонт или лечение.

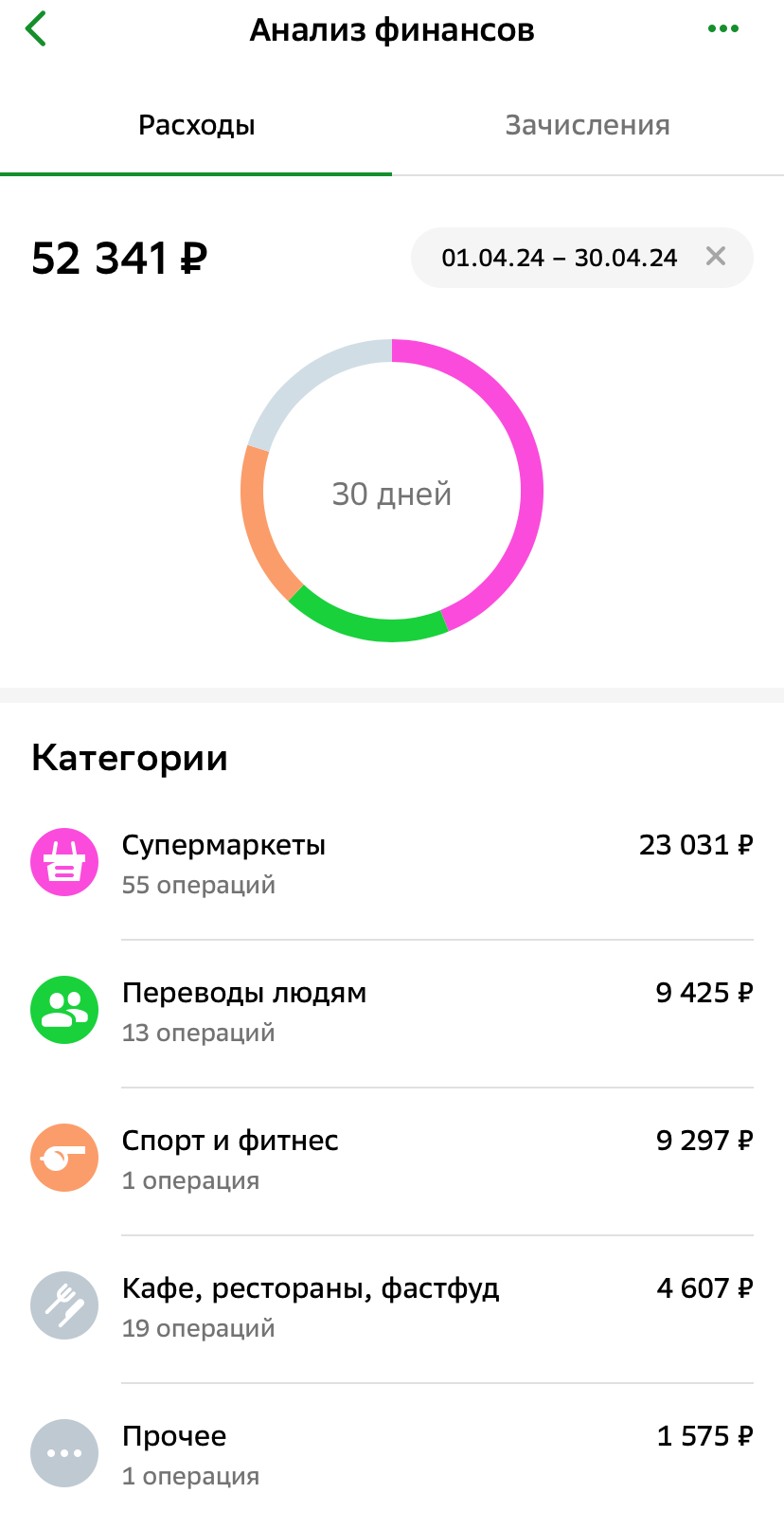

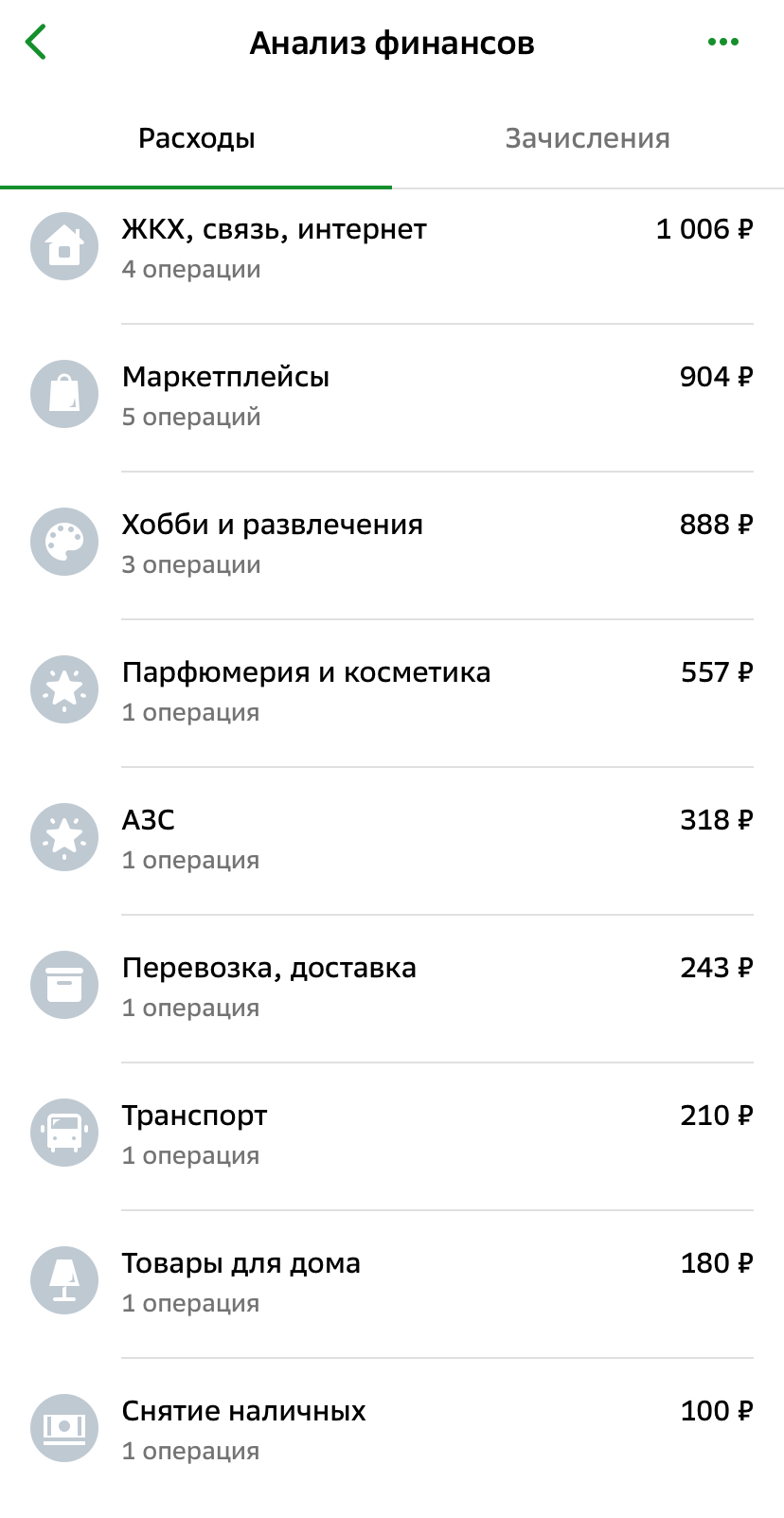

Многие процессы давно автоматизированы. Информация о них уже есть в вашем смартфоне, остается только проанализировать. В приложениях банков вы можете отследить транзакции по дебетовым и кредитным картам. Здесь также стоит распределить движение средств по категориям: расходы, поступления, переводы. Но это не всё, из чего состоит семейный бюджет. Например, траты наличкой придется фиксировать вручную.

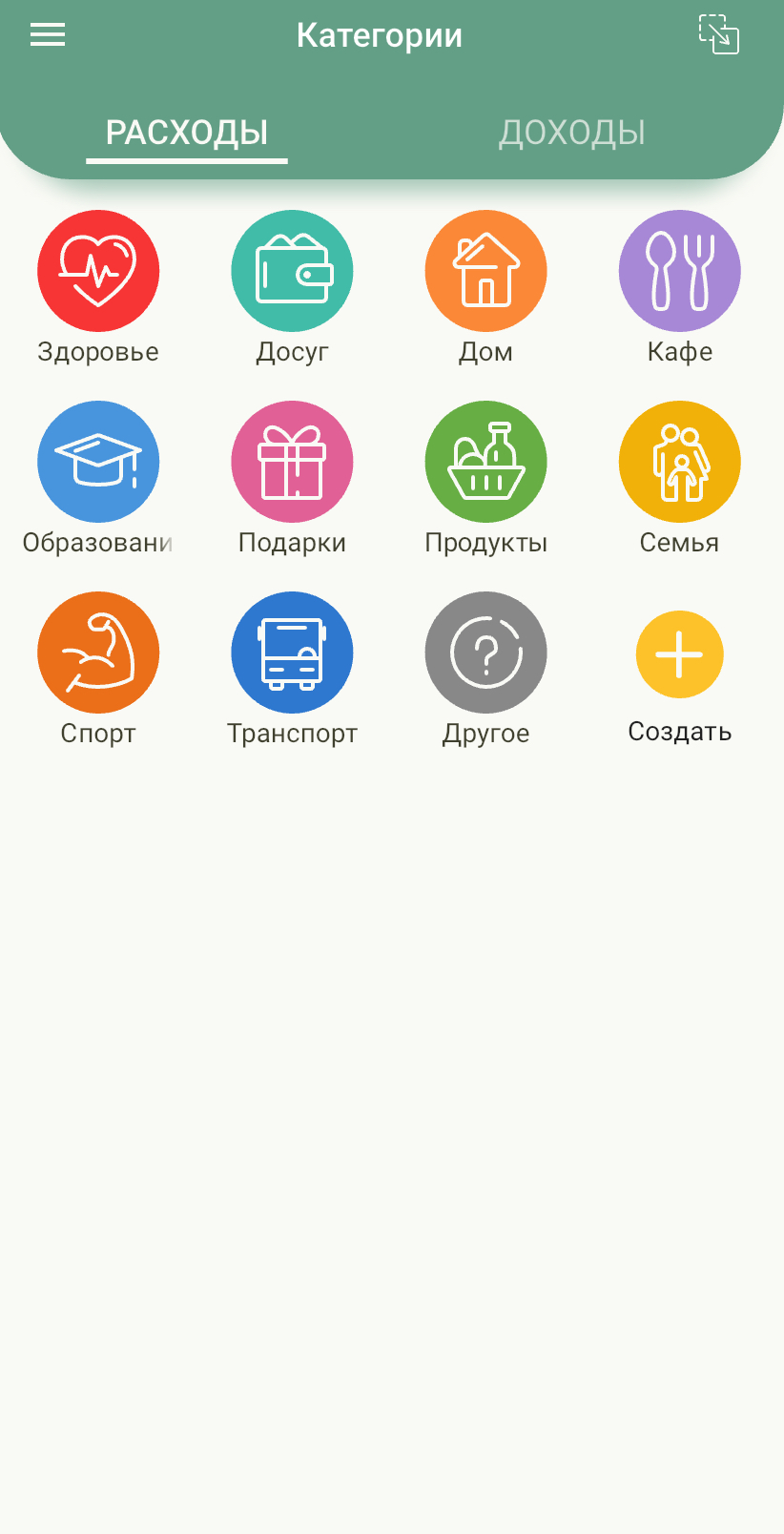

Внесите категории расходов в тетрадь, электронную таблицу или мобильное приложение. Здесь от крупных разделов нужно перейти к более мелким . В разделе «фиксированные расходы» укажите категории «еда», «жилье», «бытовая химия», «интернет», «лекарства». То же самое сделайте и с переменными расходами: укажите категории «покупка сезонной одежды», «развлечения», «ремонт».

Фиксированные (или обязательные) траты — это те, от которых вы не можете отказаться. Их анализ поможет увидеть, сколько денег могло бы оставаться у вас каждый месяц. Далее будет легче оценить необязательные расходы, например на кофе с круассаном или обновки. Посмотрите, на что вы могли бы тратить меньше, а от чего отказаться совсем. Эти деньги могут стать основой для накоплений на крупные покупки или частью финансовой подушки. Установить здоровые отношения с необязательными расходами помогут лимиты. Главное — не переусердствовать. Важно помнить, что маленькие радости, хобби и досуг значимы для жизни и настроения.

Создание и ведение бюджета — это рутина. Фиксируйте и анализируйте доходы и расходы, задавайтесь вопросами, подключайте к обсуждению бюджета членов семьи. Это поможет воспитать сознательный подход к обращению с деньгами.

Сделайте рутину приятной — выберите способ ведения бюджета, который подходит именно вам.

Блокнот. Нравится, как шуршит бумага и пахнут чернила? Ведите бюджет в блокноте. Купите красивый «Молескин», продумайте, что включите в таблицу и как будете структурировать информацию. Формат можно подсмотреть в финансовых приложениях.

Приложение. Это, пожалуй, самый удобный способ. Установите на смартфон несколько приложений, оцените удобство и функционал и выберите то, которое понравится больше всего. Вам потребуется только вносить информацию, а результат будет выдавать приложение. К тому же оно, скорее всего, напомнит, что пора учесть расходы, если вы забудете. Вот несколько популярных приложений для учета финансов: Money Lover, «Транжира», Money Manager, «Дзен‑мани», Wallet. Есть и приложения для совместного ведения бюджета, например Buddy или Splitwise.

Вы можете отслеживать расходы и через приложения банков, картами которых пользуетесь. Изучая историю банковских выписок, вы будете видеть, в какие организации и магазины ушли деньги. Однако банковские приложения не дают детальной картины, а для внимательного анализа бюджета она действительно важна.

Таблицы Exсel сочетают преимущества ручного и автоматического подхода. Однако придется изучить, как здесь работают формулы, графики и диаграммы.

Ежедневные незначительные траты быстро забываются, но именно они часто составляют крупные статьи расходов. Регулярный контроль поможет вам не закопаться в чеках, оставаться в курсе всех финансовых операций и всегда быть готовыми к периодической ревизии бюджета.

Фиксируйте записи о расходах ежедневно в определенное время суток — так эта процедура не займет много времени. В конце недели подведите итоги и проведите небольшой анализ. Оцените, вписываетесь ли вы в определенные вами же лимиты. Здесь, как и в любом другом деле, регулярность будет способствовать порядку, что полезно для бюджета.

Подойдите к оптимизации расходов творчески. Мир уже давно придумал для этого красивые названия. Какое вы выберете для себя? «Минимализм» или«Безотходное потребление»?А может, «Осознанный подход к финансам»?

Проведите ревизию. Узнайте, какие вещи есть у вас дома и как часто вы ими пользуетесь. Присмотритесь к импульсивным и ненужным приобретениям. Кажется, соковыжималка, которую вы не доставали с полки уже три года, не стоила потраченных пяти тысяч рублей. Вспомните, как вы аргументируете подобные покупки, и попробуйте изменить подход. Внесите в бюджет вещь, которая сейчас кажется вам необходимой, но не торопитесь ее покупать. Дайте ей побыть там некоторое время и затем трезво оцените ее необходимость. Но что делать с соковыжималкой?

Потренируйтесь избегать небольших импульсивных покупок в течение нескольких недель. Попробуйте не покупать шоколадки или чипсы, а откладывать их стоимость на отдельный счет. Совсем скоро вы увидите, что деньги, которые незаметно уходили в никуда, приобрели воплощение в виде конкретной суммы. Теперь этим можно управлять. Совсем обойтись без импульсивных покупок вряд ли возможно, но лимит на них поможет вам избежать лишних расходов.

Некоторые способы экономии очевидны, но порой до них не доходят руки. Внимательно изучите ваши подписки и автоматические списания средств с карты. Их можно увидеть в банковском приложении или запросить выписку. А что с тарифами на мобильную связь, интернет и другие услуги? Наверняка есть не менее интересные, чем те, что вы используете сейчас, но дешевле. Сравнивайте цены на разных маркетплейсах, следите за акциями в супермаркетах у дома. Магазины часто предоставляют скидки на самые разные товары.

Если вы тратите меньше, чем зарабатываете, ваш бюджет можно назвать профицитным. Если ситуация обратная, разработайте программу экономии. Расчет бюджета семьи на месяц поможет посчитать, во сколько вам обходится обслуживание дорогого автомобиля или еда с доставкой. Дорогие брендовые вещи могут вгонять в кредиты, а уловки маркетологовзаставляют тратить больше. Сколько вы сможете сэкономить, если начнете заботиться о себе в будущем и делать заготовки еды на неделю? Сделайте процесс покупки более долгим, давайте своим решениям созреть — пусть вещи полежат в электронной корзине неделю или две. Поймите, что расход может быть вашей ответственностью, а не нуждой.

Наверное, говорить о финансовой подушке бессмысленно, когда зарплаты еле хватает, а откладывать получается немного и нерегулярно. К тому же само название статьи расхода «на черный день» не очень мотивирует. Но все же, накопив определенную сумму, не спешите с ней расставаться, побудьте с деньгами какое-то время. Ощущение опорыи чувство защищенности — вот то, для чего необходима финансовая подушка.

Представьте, что вы в течение трех месяцев наблюдали за денежными потоками семьи, отрегулировали все процессы и создали сбалансированный бюджет. Теперь начинается самое интересное: планирование и создание финансовых целей.

Если вы новичок в планировании бюджета, начните с краткосрочных задач. Например, запланируйте покупку чего-то значительного, но не слишком большого через три месяца. Быстрый результат поможет вам поддержать ощущение азарта от исполненной цели. Постепенно расширяйте рамки. Долгосрочная цель — конечно, дело сложное. За то время, пока вы откладываете на машину или первый взнос по ипотеке, может произойти что угодно. Пусть рамки будут подвижными. Уменьшайте или увеличивайте лимит сбережений в зависимости от ситуации.

Решайте, сколько и как откладывать, опираясь на личный опыт. При этом вы можете пользоваться уже существующими схемами.

Например, рассчитывая бюджет, опробуйте принцип Парето, согласно которому 20% усилий (сбережений) дают 80% результата (реализации цели).

Владимир Савенок убежден, что достаточно ежемесячно откладывать от своего дохода 10% в сторону (депозит, ценные бумаги) и далее жить на оставшиеся деньги. «Сделав так, многие понимают, что спокойно могут обойтись без этих 10%, а капитал при этом растет», — замечает эксперт.

Регулярный контроль бюджета даст вам возможность строить долгосрочные планы и прогнозировать квартальный, годовой бюджет. Но это уже для «прокачанных» пользователей.

В анализе бюджета вы видите результаты своего планирования, понимаете и оцениваете плюсы и минусы вашего выбора. Если по какой-то из статейполучился перерасход, попробуйте более подробно детализировать ее в бюджете на следующий месяц. К тому же анализ бюджета для членов семьи — это повод собраться вместе, обсудить расходы и планы и договориться о финансовых привычках. Мотивирующим и объединяющим фактором для экономии может быть большая покупка, в которой заинтересованы все.

(4 оценок, среднее: 3,75 из 5)

(4 оценок, среднее: 3,75 из 5)