1 января 2019 года в России в порядке эксперимента начали взимать налог на профессиональный доход, или как его чаще называют, налог для самозанятых. Рассказываем, что это такое, кто может стать самозанятым и как это сделать.

Самозанятость — статус физического лица, при котором можно вести коммерческую деятельность без уплаты НДФЛ и налога на прибыль. Вместо этого самозанятый платит налог на профессиональную деятельность (НПД), ставка которого зависит от того, является заказчик физлицом, ИП или организацией. В качестве эксперимента налог на самозанятость будет применяться до 2029 года.

К профессиональному доходу относят:

Под профессиональным понимается доход, который получают физлица, самостоятельно оказывающие услуги и работающие без трудового договора, если они сами при этом не нанимают сотрудников, а также доход от использования имущества.

В первый год в эксперименте участвовало 4 региона: Москва, Московская и Калужская области и Республика Татарстан. С 1 января 2020 года добавили Санкт-Петербург, Волгоградская, Воронежская, Нижегородская области и еще 15 регионов. А до 1 октября 2020 года присоединились все остальные субъекты — теперь самозанятость действует на всей территории страны.

Встать на учет могут физлица и ИП, которые самостоятельно оказывают услуги, выполняют работы не по трудовому договору, при этом сами не нанимают сотрудников. Например репетиторы, копирайтеры, юристы, фотографы и другие фрилансеры ― точный список в законе не прописан. Такую деятельность можно совмещать с работой по найму. Например, юрист может работать в штате компании, а в свободное время давать консультации клиентам. В этом случае с зарплаты у него будет удерживаться НДФЛ в обычном порядке, а с доходов от частной практики он будет платить налоги как самозанятый.

Стать самозанятым можно с 14 лет. До совершеннолетия для этого понадобится получить письменное согласие родителей или полную дееспособность из-за вступления в брак, либо эмансипации.

Помимо граждан России, получить статус самозанятого могут также граждане Армении, Беларуси, Казахстана, киргизии и Украины.

В законе установлен список лиц, которые не имеют права стать самозанятыми:

Курьеры, которые развозят чужие товары и принимают за них оплату. При этом если продавец выдаст курьеру свою онлайн-кассу, чтобы деньги от покупателя поступали ему напрямую, то курьер может оформиться и работать как самозанятый.

Со своих доходов самозанятые должны платить налоги в следующих размерах:

В законе установлено, что на время эксперимента ставки зафиксированы и не могут повышаться. А после регистрации самозанятому начисляется налоговый вычет в размере 10 000 руб. Это происходит автоматически, никаких заявлений в налоговую подавать не нужно. Пока его полностью не используешь, налоги еще ниже — 3% и 4%, если заказчики физлица и юрлица соответственно. Налоговый период составляет один месяц.

Пример: Сергей пишет тексты на заказ. За последний месяц к нему обратилось 5 клиентов: 4 физлица на общую сумму 18 000 руб и одна компания, которая заплатила 8000 руб. Сумма налога составит:

18 000 × 3% + 8000 × 4% = 860 руб.

Когда Сергей исчерпает налоговый бонус, то с таких же доходов он заплатит чуть больше:

18 000 × 4% + 8000 × 6% = 1200 руб.

Считать самому ничего не потребуется ― налоговая до 12 числа следующего месяца пришлет уведомление об оплате. Срок оплаты налога за отчетный месяц ― до 28 числа следующего месяца. При этом с 1 января 2023 года налог можно уплачивать через личный кабинет налогоплательщика в составе Единого налогового платежа ― перечисления денежных средств единой платежкой для всех налогов. Можно внести средства на свой единый налоговый счет (ЕНС), а дальше ФНС России автоматически распределит их по всем налогам.

Пример. Самозанятый Сергей в начале января 2023 года перечислил на свой ЕНС 3000 рублей. Сумма налога за январь составила 600 рублей. До 28 февраля налоговая сама спишет эту сумму с его ЕНС. В феврале размер налога составил 1000 рублей, а в марте ― еще 400 рублей. Налоговая спишет эти суммы до 28 марта и до 28 апреля соответственно. Все это время Сергей может не думать об уплате налога.

Но можно платить налоги как раньше, через приложение «Мой налог». При этом пени за просрочку оплаты НПД больше не существует ― они начисляются за совокупную недоимку по всем налогам за каждый календарный день просрочки.

Если налог меньше 100 рублей, то сумма добавится к налогу в следующем месяце, а в текущем ничего платить не нужно.

Страховые взносы самозанятые не платят. Это касается и ИП на период использования режима НПД. Часть уплаченного налога автоматически уходит на ОМС, а если самозанятый решит добровольно делать отчисления на свою будущую пенсию, то нужно подать заявление.

Самозанятый может принимать оплату как наличкой, так и по безналичному расчету, в том числе электронными деньгами. Открывать специальный счет для этого не нужно, заказчик может отправить деньги даже на зарплатную карту. Самозанятый ИП может принимать оплату и через POS-терминал.

Нужен ли договор с клиентом. Если самозанятый оказывает услуги или выполняет работу для физлица, то договор нужен только в случае, если его цена превышает 10 000 руб. В остальных ситуациях документы не нужны. Но ИП и компании обязаны вести бухгалтерию, поэтому отправить самозанятому оплату без подтверждающих документов у них не получится — с такими заказчиками нужно заключить договор. После его исполнения ИП и компании обычно составляют акт выполненных работ или оказанных услуг, хотя для самозанятых законом такой обязанности не предусмотрено. Единственный обязательный документ для них — чек.

Как направлять чеки. Они формируются в приложении «Мой налог» или в личном кабинете плательщика НПД на сайте. Это единственный документ, предусмотренный законом, который подтверждает факт оказания услуги или выполнения работы и получения оплаты самозанятым. Если клиент рассчитался наличкой или электронными деньгами, то передать ему чек нужно сразу. Если была безналичная оплата, то направить чек нужно до 9 числа следующего месяца.

Передать чек можно любым из следующих способов:

Законом предусмотрено несколько ограничений по оплате НПД.

По размеру дохода — 2,4 миллиона рублей в год. Как только доход станет выше, самозанятый утратит свой статус. После этого придется платить с доходов НДФЛ 13%, а если самозанятым был предприниматель, то в течение 20 дней заявить о переходе на другой спецрежим, иначе автоматом переведут на общую систему налогообложения. Но в следующем году можно снова встать на учет в качестве самозанятого.

По видам доходов. НПД не применяется в отношении следующих доходов:

С этих доходов придется платить НДФЛ.

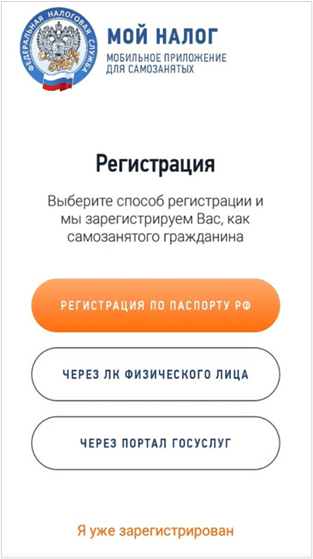

Чтобы стать самозанятым, нужно отправить заявление в налоговую. Весь процесс проходит удаленно и занимает несколько минут. Есть 3 способа встать на учет:

Приложение «Мой налог». Чтобы зарегистрироваться в приложении:

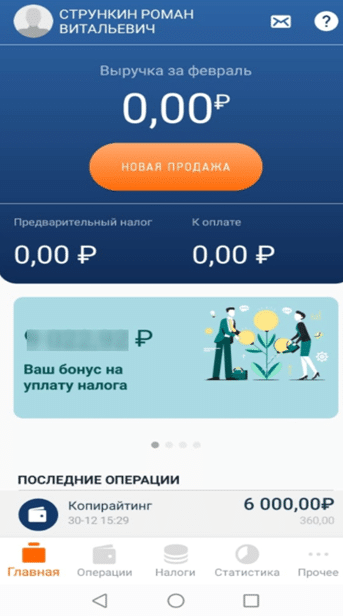

После регистрации вы получите доступ к функционалу мобильного приложения и уже можете принимать оплату и направлять чеки клиентам.

Личный кабинет плательщика НПД на сайте ФНС. Этот способ удобно использовать, если нет возможности скачать приложение. Нужно зарегистрироваться в личном кабинете плательщика НПД — для этого понадобятся ИНН и пароль. После этого вы автоматически будете поставлены на учет в качестве плательщика налога на профессиональный доход.

Через уполномоченные банки. На сайте налоговой есть список банков, уполномоченных регистрировать клиентов в качестве самозанятого. Подать заявление можно на их сайте или через мобильное приложение банка. После регистрации можно начать работу через приложение «Мой налог» или личный кабинет плательщика НПД на сайте налоговой.

В конце 2022 года количество самозанятых достигло 6 миллионов человек. Многие встают на учет, потому что это отличный способ легально вести свою деятельность и получать доход от подработок без риска получить штраф за незаконную предпринимательскую деятельность. Помимо этого, самозанятые получают следующие преимущества:

(34 оценок, среднее: 4,62 из 5)

(34 оценок, среднее: 4,62 из 5)