Здесь и сейчас, возможно, да. Но ведь через год он будет стоить меньше, потому что цены

на все товары станут выше из-за инфляции, так? А если его положить в банк, то он будет через год стоить 1,07 миллиона, так? А если у вас есть киоск по продаже цветов, то миллион рублей к 8 марта и этот же миллион рублей к 8 апреля

стоят совершенно по-разному: просто представьте, сколько цветов можно купить и продать на этот миллион именно 7−8 марта.

Итак, давайте разбираться, сколько стоят деньги.

Если вы спрячете свой

миллион под подушку, то он будет дешеветь из года в год на несколько процентов

из-за инфляции. То есть да, если вы не приумножаете деньги каким-то способом,

то они постепенно превращаются в тыкву. Отрицательная инфляция (это когда всё

вокруг стало стоить меньше, чем было) в теории возможна, но на практике в наших

широтах в мирное время не наблюдалась. Поэтому самая плохая стратегия — просто

хранить деньги и ничего с ними не делать.

Инфляция в 2018 году была 4,3%. Это значит, что 1 миллион рублей в начале

2018 года стоил по номиналу, а в конце года — 957 тысяч рублей. Это значит, что

если по какому-то контракту вы должны целый год работать, а потом получить

такую оплату, то разница составила бы вот эти 43 тысячи из-за инфляции.

Обратите внимание, что

инфляция работает не как «всё и сразу подорожало ровно на 4,3%», а неравномерно распределяется по группам товаров. Например, овощи могли

подорожать чуть-чуть, а бензин — сильно. Или наоборот.

Вот здесь

можно настроить разные варианты

индекса потребительских цен в разрезе инфляции.

Самый простой способ защитить деньги от удешевления из-за инфляции — это положить в банк на депозит. Чтобы понять, сколько будет стоить миллион рублей в конце года, возьмём нашу ставку около 7% и инфляцию за 2018 год 4,3%. Получится выигрыш в 2,7%, то есть, если положить миллион в банк, то к концу года он будет стоить на 27 тысяч больше.

Банковские вклады — это

безрисковое вложение, то есть, что бы ни случилось, банк отдаст вам ваши деньги

плюс проценты.

Независимо от рыночной ситуации. Даже если банк разорится, государство отдаст

вам застрахованную сумму. Но при этом «заработать» банковским вкладом почти что

нереально: фактически это инструмент сохранения денег, пока вы копите на что-то, например, на квартиру.

Пример:

Ваш

родственник Зиновий попросил у вас 100 тысяч рублей взаймы на полгода без

процентов, по-братски. Сколько вы потеряете на инфляции и том, что не положили

деньги на депозит на полгода?Из этой суммы 4,3 тысячи рублей в год «съедает» инфляция, и вы недополучаете семь тысяч (7% депозит). То есть вы потеряете 11,3 тысячи рублей за год. Минимальная оценка процента по кредиту — 7% (если не учитывать родственных отношений).

Рубль — это такой же товар, как, например, килограмм картошки или литр нефти. Рубли можно покупать и продавать на мировых биржах, как картошку или нефть (но обычно на биржах

продают контракты, и не по килограммам, а сразу по десяткам или сотням тонн, но суть от этого не меняется). Помните 2014 год, когда резко подешевел рубль (мы это увидели как подорожание доллара и евро в первую очередь)?

Что с этим делать? В целом

— ничего. Но, возможно, имеет смысл держать вклады в разных валютах, чтобы

защититься от серьёзных колебаний курса. Но помните, что стоимость конвертации

может легко «съесть» возможную прибыль, поэтому это хороший план для

долговременных накоплений.

Например,

если у вас в руках — миллион рублей, а через 10 минут вы покупаете на него

автомобиль, то он превращается в 700 тысяч рублей сразу же, как только колёса

автомобиля касаются дороги, а не пола автосалона. Потому что именно за столько

вы сможете продать машину в случае, если вам снова понадобятся деньги.

Например,

часть средств можно вложить в ПИФ или другие ценные бумаги. Ещё более рисковый

способ инвестирования — это непосредственный вклад в бизнес или старт своего

проекта.

Если вы занимаетесь своим

бизнесом, то стоимость денег для вас резко меняется в зависимости от рентабельности проекта.

Пример:

Вы занимаетесь перегоном автомобилей в Россию. Для этого бизнеса нужны деньги на покупку автомобилей, и есть риски повредить их в дороге или продать по слишком низкой цене. Но тем не менее вы сделали вывод, что каждый вложенный в начале года рубль приносит вам 1,2 рубля в конце года, то есть если вы решите вкладывать в свой бизнес, то можно говорить об эффективной ставке 20%. Тогда миллион рублей в начале года для вас стоит уже больше на разницу между этой ставкой и банковской. Потому что именно он «заработает» для вас эти деньги к концу года, если его вложить в проект.

Или:

Вы продаёте цветы. Обычная рентабельность бизнеса колеблется около 10%, но на выпускные, 8 Марта и 14 февраля у вас случается пик продаж. Для подготовки к этому пику нужно закупать много цветов, а затем через пять-семь дней можно возвращать деньги. Предположим, в момент пика 8 Марта вы получаете 1,5 рубля за каждый вложенный рубль. Это значит, что миллион рублей стоит для вас 1,5 миллиона в итоге (если бизнес масштабируется достаточно, то есть если вы сможете продать все закупленные цветы, сколько бы ни закупили).

Почему важно это знать?

Потому что часто у вас будут попадаться задачи вроде того, что делать с деньгами в нескольких проектах. Представьте, что ваш цветочный бизнес вы делаете с сестрой, а автомобильный — с другом. И вот вы хотите взять часть

денег автобизнеса и прокредитовать ими цветочный, быстро обернуть средства и вернуть за неделю обратно в автомобильный. Ваш друг-партнёр логично спросит

вас, сколько прибыли это принесёт автобизнесу, и почему бы вам не взять кредит

в банке вместо этого. Придётся решать эти вопросы.

В ситуации с цветами, скорее

всего, будет действительно проще взять овердрафт (если, конечно, ваша точка

работает хотя бы пару лет и показывает стабильные результаты, и вы ещё осенью

получили кредитную линию, а не когда вам это стало позарез нужно). А в случае с несколькими проектами в одной или нескольких компаниях нужно будет чётко

оценивать, сколько денег и где принесут наибольший результат. Это подробно

разбирается в финансовом анализе, но базовые вещи основываются на разной

стоимости денег в разных ситуациях.

Вот ещё пример задачи, которая часто встречается в бизнес-проектах при покупке оборудования. Очень важно понимать окончательную стоимость владения вещью, чтобы оценивать, сколько за неё можно заплатить. Например, принтер за четыре тысячи рублей, которому на 2 500 страниц (на год у вас дома) нужно картриджей на 10 тысяч рублей, и принтер за 15 тысяч, которому на тот же период нужно обслуживания на три тысячи рублей, явно отличаются в перспективе пяти лет: 4 + 10 * 5 = 54 тысячи рублей против 15 + 3*5 = 30 тысяч рублей. Но при этом это не 30 тысяч против 54 тысяч рублей, а два разных графика изменения стоимости денег: ведь здесь и сейчас за первый вы заплатите меньше, и сможете использовать эти деньги где-то ещё.

Пример:

Ваш друг Алексей просит у вас миллион рублей, чтобы сделать ремонт в помещении, которое он сдаёт в аренду. Тут почти нет риска: само помещение никуда не денется, но Алексей может предложить только 10% ставки по кредиту.

Одновременно ваш другой друг, Зиновий, просит у вас миллион рублей, чтобы срочно купить абхазские дыни, перевезти через границу и продать на рынках. Это проект с высоким риском: скоропортящийся товар и таможня заставляют вас перестраховаться и предложить ставку 25%, и она всё ещё будет выгодна Зиновию, поскольку в этом случае стоимость денег для него довольно высока.

Вы сами продаёте мороженое, но не уверены в том, какой будет сезон. Если лето

будет жарким, то продажи вырастут почти вдвое, а если дождливым — то упадут на треть, и вы не очень понимаете, сколько нужно денег держать в запасе для

покупки мороженого и оборудования (если лето будет жарким, то хочется открыть

больше точек).

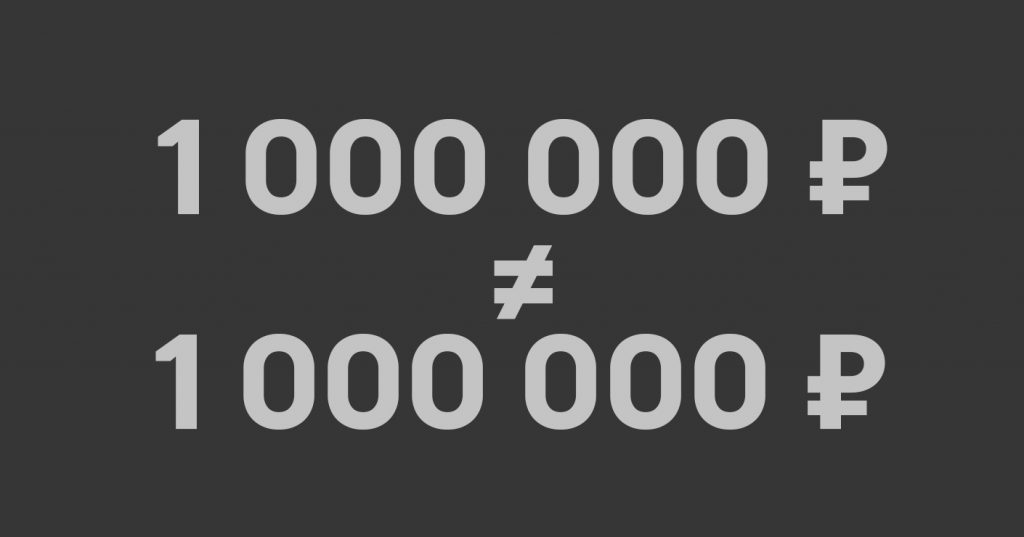

Теперь вы знаете, что миллион

рублей почти никогда не стоит ровно миллион рублей.

За информационную поддержку при создании материала выражаем благодарность Денису

Скокову, руководителю управления по работе с малым бизнесом Райффайзенбанка.

(Пока оценок нет)

(Пока оценок нет)