Что такое ПИФ? Паевые инвестиционные фонды — это профессионально сформированный и управляемый инвестиционный портфель, часть которого может купить любой желающий. Они могут быть хорошим решением для тех, кто не хочет самостоятельно разбираться в тонкостях инвестирования и предпочитает доверить деньги профессионалам.

Для меня паевые инвестиционные фонды стали первым инструментом инвестирования в карьере частного инвестора: я их опробовала в самом начале нулевых, в период бурного роста развивающихся рынков, включая российский. Что такое ПИФы, как они работают и как инвестировать в ПИФ, расскажу в статье.

ПИФ создается управляющей компанией. У каждого из них регистрируются правила управления, то есть стратегия, которой будут придерживаться управляющие, вид фонда и т. д. (об этом ниже).

Далее управляющая компания привлекает инвесторов, чтобы разместить в фонд накопления, а взамен получить некоторое количество долей (паев) фонда, соответствующее инвестированной сумме. Стоимость одного пая определяется исходя из оценки портфеля фонда, то есть инструментов, куда фонд размещает деньги инвесторов.

Фонд — это централизованно управляемый капитал множества инвесторов в соответствии с прописанной стратегией: инвестиции в ПИФы всех участников фонда управляются одинаково.

Когда инвестор хочет выйти из фонда, он продает (погашает) свои паи, а взамен получает деньги в соответствии со стоимостью пая на момент продажи.

Для этого требуется профессиональный участник фондового рынка, который называется управляющей компанией (УК). Деятельность У К строго контролируется регулятором, в России это ЦБ РФ (см. федеральные законы № 156-ФЗ «Об инвестиционных фондах», № 39-ФЗ «О рынке ценных бумаг»).

УК создает один или несколько паевых фондов, каждый из которых имеет собственную стратегию. Одни ПИФы более агрессивны, зато их потенциальная доходность может существенно превышать ставки по банковским вкладам. Другие ПИФы более консервативны, и их потенциальная доходность может быть лишь немного выше вкладов, зато динамика стоимости одного пая фонда будет колебаться меньше, чем в случае ПИФов с агрессивными стратегиями.

Наиболее частые виды ценных бумаг, на базе которых формируются стратегии ПИФов

Облигация — долговая ценная бумага, которая выпускается государством, субъектом федерации (например, областью, городом) или компанией.

Покупая облигацию, вы даете в долг стране или фирме. У облигации есть номинал, например 1000 руб., и срок, на который она выпускается, — в эту дату компания или страна погашает выпущенные облигации по 100% от номинала.

В период между выпуском облигаций и погашением вы будете получать проценты за пользование вашими деньгами (они называются купонами).

Если со страной или компанией, которые выпустили облигацию, все хорошо, то вы точно знаете, когда и сколько получите по этому инструменту, поэтому он относится к консервативным. Если компанию или страну настигнут финансовые проблемы, по облигациям нет системы страхования вкладов — вы можете потерять свои вложения. Поэтому тем, кто не готов к риску, следует выбирать облигации самых надежных компаний и стран. Доходность по таким облигациям ниже, но их надежность — выше.

Акции — это доля в бизнесе, то есть это небольшая часть компании. Акции не имеют даты погашения, зато их рост практически неограничен, так как если у компании бизнес идет в гору, то цена акции может за год вырасти на 20% и выше.

Помимо дохода от прироста в цене, вы можете получать по акциям дивиденды — это выплата акционерам компании части прибыли, которую компания заработала. Акции в периоды кризиса могут сильно терять в цене, и нет гарантии, что они восстановятся. Поэтому эти ценные бумаги более рискованные, чем облигации.

Обычно предполагают бо́льшую часть инвестиций в низкорискованные и надежные инструменты: государственные, муниципальные облигации, а также облигации крупнейших компаний (эмитентов).

В их составе будут преимущественно акции, которые дают потенциально более высокую доходность. Несмотря на достаточно высокий риск, новички могут инвестировать в данный вид фондов, но нужно понимать, что стоимость пая при такой стратегии может сильно колебаться.

Нечто среднее между ПИФами облигаций и акций. Подходят тем, кто готов к риску, но не слишком высокому.

Кроме традиционных биржевых инструментов, есть фонды, которые инвестируют в недвижимость, в бизнес, в стартапы и т. д., но они доступны преимущественно квалифицированным инвесторам, хотя бывают исключения.

Статус квалифицированного инвестора, если мы говорим про физлицо, позволяет ему инвестировать в любые инвестиционные инструменты в РФ и за рубежом без ограничений. Для получения статуса нужно соответствовать требованиям, они изложены на сайте Мосбиржи, например здесь. Если вы не являетесь квалинвестором, доступ к наиболее сложным и рискованным инструментам инвестиций вам будет закрыт. Статус присваивает финансовая компания, через которую вы хотите инвестировать.

Куда будут инвестированы средства в рамках ПИФа любой стратегии, выбирает управляющая компания, а вам как инвестору не о чем беспокоиться. Как выбрать ПИФ — расскажем ниже.

ПИФы защищены законодательством, регулирующим рынок ценных бумаг, — управляющая компания не сможет скрыться с вашими деньгами. Имущество ПИФа является обособленным от имущества самой компании, она не может его присвоить (за этим жестко следит ЦБ РФ), а при нарушении управляющая компания просто лишится лицензии. Кстати, даже если с УК что-то случится, имущество фонда останется в сохранности: активы фонда будут распределены среди всех инвесторов.

Управляющая компания не может по своей воле в одночасье взять и поменять стратегию фонда, сделав из консервативного ПИФа агрессивный. Если все же управляющий хочет изменить стратегию, инициатива согласовывается с ЦБ РФ.

Так что инвестор может быть спокоен: все работает как часы.

Ликвидность — это возможность максимально быстро войти в какой-либо инструмент и выйти из него, в нашем случае из ПИФа. По ликвидности они делятся на следующие виды.

Можно подать заявку на инвестиции в ПИФ или на вывод денег из него в любой рабочий день.

Вход и выход из фонда доступны только в установленные временные интервалы (обычно это 1−2 недели в квартал или пара недель в полгода-год).

В него можно вложиться лишь в момент формирования фонда, а выйти — только при расформировании, если управляющая компания не предполагает возможности купли-продажи паев такого фонда между теми, кто хочет досрочно выйти из него ранее закрытия, и теми, кто хочет войти в фонд после его открытия.

На российском рынке большинство фондов открытые, так как они доступны и для квалифицированных, и для неквалифицированных инвесторов, то есть подходят широкому кругу лиц, в отличие от интервальных и закрытых, которые преимущественно доступны квалифицированным инвесторам.

Для новичка удобнее всего будут инвестиции в открытый паевой инвестиционный фонд, где условия входа-выхода максимально гибкие. Именно такие фонды удобно использовать, если вы планируете регулярные инвестиции, скажем, раз в месяц, когда интервальные или закрытые фонды не подойдут.

По доступности ПИФа для покупки на фондовом рынке они делятся на биржевые (можно купить на бирже) и небиржевые (можно купить в офисе их управляющей компании, в личном кабинете или онлайн-банке агента, а можно — в офисе организации-агента).

Кто может являться агентом? Часто в крупных финансовых холдингах в составе есть и управляющая компания, и страховая компания, и банк. В офисе банка можно не только оформить классические банковские продукты (карты, вклады, кредиты), но и купить паи паевого инвестиционного фонда, а также оформить страховой полис и получить другие услуги.

1. Определитесь со стратегией ПИФа. Если у вас несколько финансовых целей, то под цели с коротким сроком выбирайте консервативные ПИФы, а под долгосрочные часть активов можно разместить в более рискованных фондах. Агрессивная стратегия даст более высокую потенциальную доходность, спокойная — ниже. Под разные стратегии будут разные инструменты.

2. Выберите управляющую компанию. Хорошо, если она на рынке не менее 10 лет. Проверьте ее рейтинг надежности, например на сайте национального рейтингового агентства. При выборе обратите внимание на отзывы о компании, проверьте, удобно ли следить за стоимостью пая на сайте или в личном кабинете, существует ли приложение.

3. Определите сумму, которую хотите инвестировать в ПИФ.

4. Подберите фонды с соответствующим порогом входа, например на сайте InvestFunds. Из них выберите те, что показывали лучшие результаты.

Например, вас интересуют фонды акций. Вы отобрали три фонда с подходящим порогом входа и надежной УК. Все они имеют одинаковую стратегию и инвестируют в акции крупнейших российских компаний.

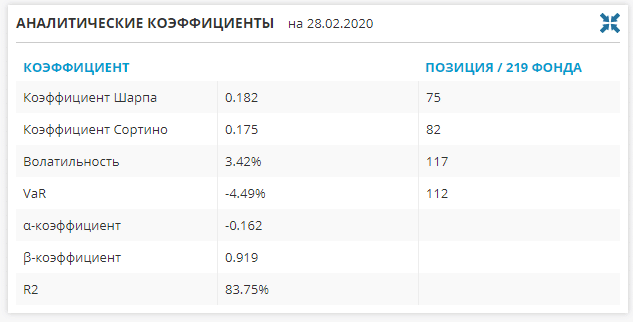

5. Чтобы выбрать фонд, зайдите в описание каждого и посмотрите раздел «Аналитические коэффициенты».

Обратите внимание на коэффициент VaR — он показывает, какой максимальный убыток можно ожидать по фонду с установленной вероятностью и за установленный промежуток времени.

Если у одного фонда показатель VaR равен -5%, а у другого — -4.49%, то тот, где VaR -4,49%, консервативнее, так как у него ожидаемый убыток ниже, чем у первого.

6. Если нет времени разбираться с фондами самостоятельно, проконсультируйтесь с менеджером управляющей компании.

Прибыль при инвестировании в ПИФ образуется за счет роста стоимости пая: это ваша доля в фонде. Она меняется в зависимости от изменения стоимости активов внутри фонда: если купленные акции или облигации растут в цене, по ним платят дивиденды либо купоны, то общая стоимость имущества фонда растет, значит, стоимость доли в фонде каждого инвестора тоже растет.

В открытом фонде стоимость пая меняется ежедневно, ее вы можете видеть на сайте управляющей компании. Чтобы зафиксировать прибыль, вам нужно продать ваши паи.

Управляющая компания работает не бесплатно: ее услуги стоят денег. Так, когда вы инвестируете в ПИФ, можете столкнуться с комиссиями и расходами:

Обычно доходность на сайтах управляющих компаний указывается уже за вычетом комиссий.

С полученной прибыли за вычетом всех комиссий удержится НДФЛ 13%. Налог удержит управляющая компания — она является налоговым агентом по законодательству РФ, так что вам не нужно ни считать размер налога, ни подавать декларацию, чтобы заплатить его.

Вы можете свести налог на нет, если будете долгосрочным инвестором: с 2014 года в РФ появился инвестиционный налоговый вычет. Если вы держите паи 3 года и более, а потом их продаете, то можете избежать уплаты НДФЛ с полученной прибыли.

Размер налогового вычета составляет 3 млн руб. за каждый год владения ценными бумагами на российском рынке, включая паи ПИФов, но не менее 3 лет. Так что если вы, например, в 2020 году купите паи какого-либо ПИФа на 100 тыс. руб., а через 3 года их стоимость вырастет до 400 тыс. руб., вы можете паи продать, и прибыль в 300 тыс. руб. не будет облагаться налогом.

Также можете инвестировать в ПИФы через индивидуальный инвестиционный счет. Можно либо увеличить доходность от инвестиций за счет налогового вычета в размере вашего взноса на ИИС, но не более 400 тыс. руб. в год для ИИС первого типа, либо не уплачивать налог с прибыли от продажи ПИФа, причем неважно, держали вы его 3 года или меньше (если выбрали ИИС второго типа).

Подводя итог, выделим преимущества и ограничения ПИФов.

Преимущества

Ограничения

Я бы рекомендовала инвесторам, которые не имеют времени или желания самостоятельно управлять своим портфелем, пользоваться услугами профессиональных управляющих и выбирать инструменты, соответствующие их уровню риска и ожидаемой доходности. Инвестиции в ПИФы не требуют серьезных временных затрат, доступны с точки зрения порога входа. Регулятор защищает ваш капитал от неправомерных действий, а вишенкой на торте станет возможность оптимизировать налогообложение полученной в ПИФах прибыли исключительно в рамках закона.

(1 оценок, среднее: 4,00 из 5)

(1 оценок, среднее: 4,00 из 5)