Банковские реквизиты — это ключевые данные для проведения финансовых операций между банком и клиентом. Без них не получится сделать перевод, получить зарплату или внести платеж по кредиту. Реквизиты помогают определить владельца счета и обеспечивают безопасность транзакций.

В этой статье расскажем, что такое полные банковские реквизиты счета и карты, зачем они нужны и как их узнать.

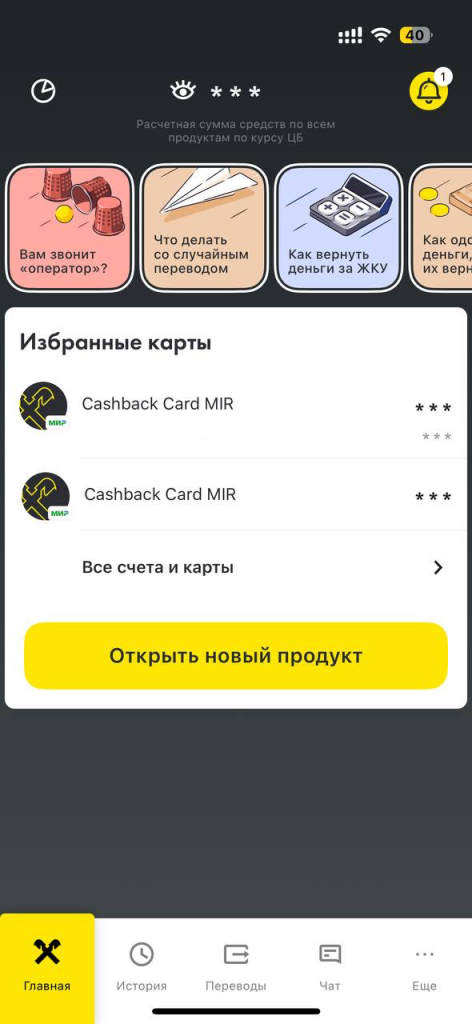

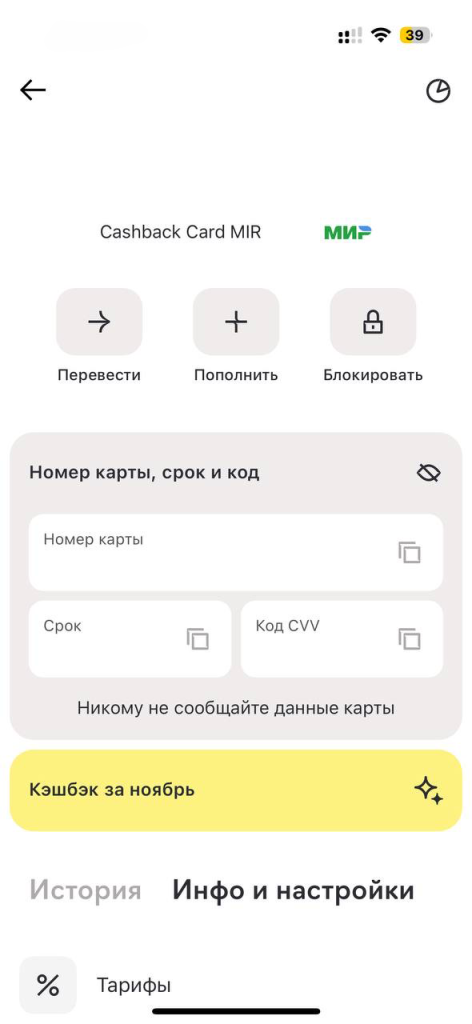

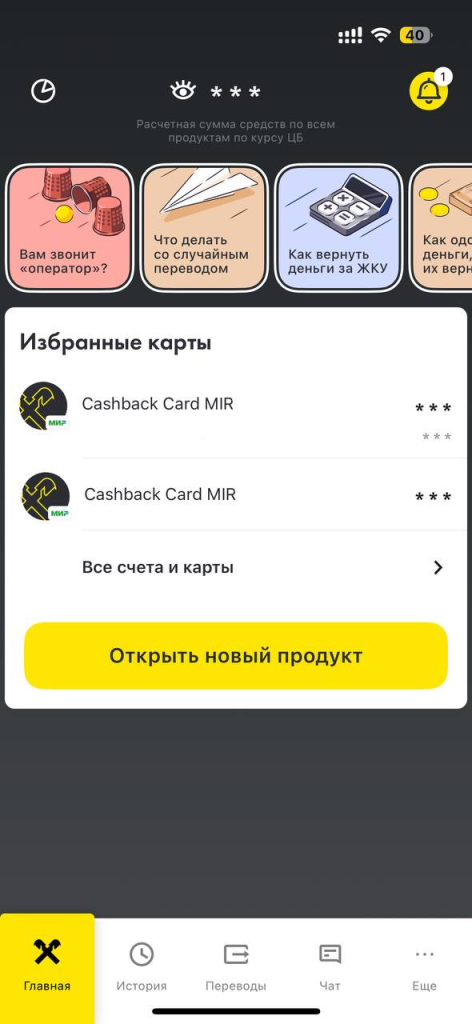

Реквизиты банковской карты — это информация для использования карты при финансовых операциях. Например, для проведения денежных переводов или покупок в интернет-магазинах. Реквизиты написаны на самой карте, а если карты нет под рукой, то данные можно найти в банковском приложении:

Если карты нет под рукой, эти данные можно найти в банковском приложении.

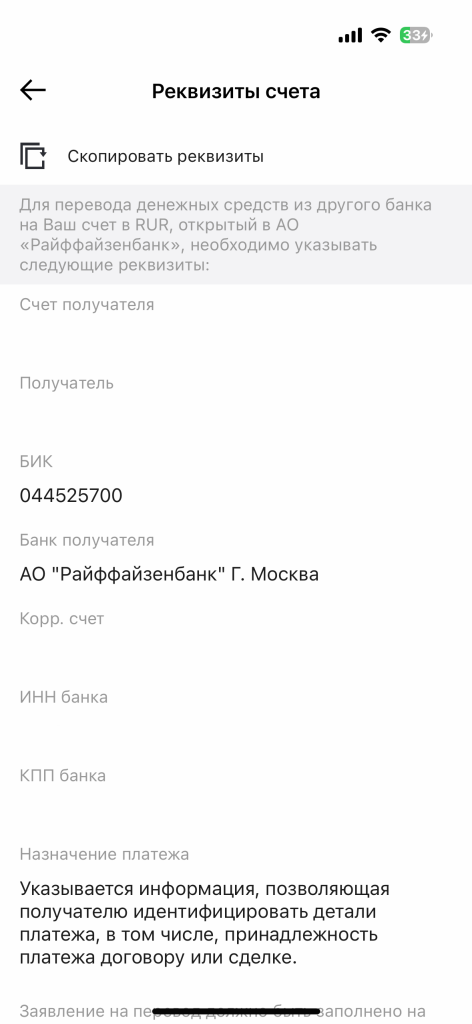

Эти реквизиты нужны, чтобы идентифицировать конкретный банковский счет. По сути, это «паспорт», который помогает банку и другим людям определить владельца счета. Эти данные помогут сделать точный денежный перевод другому лицу или получить деньги себе.

К реквизитам счета относятся:

Кредитные организации также просят указывать и полные реквизиты банка при переводе денег другому человеку:

Полные реквизиты банка можно узнать самостоятельно или по запросу. Есть четыре варианта:

Банковский счет — это условное место или копилка, где лежат деньги клиента. Банковская карта — это инструмент, чтобы тратить эти деньги офлайн или онлайн. К одному счету можно привязать несколько карт, и в этом случае на каждой будет одинаковый баланс. Например, одна карта для покупок в офлайне, а другая для покупок в интернете.

Будьте осторожными и не раскрывайте слишком много информации при совершении финансовых операций. Мошенники могут использовать данные для кражи денег и личной информации.

Например, эти реквизиты можно спокойно передавать для получения денежных средств:

Они не являются строго конфиденциальными, и злоумышленники не смогут использовать их в своих целях.

Не отправляйте эти реквизиты третьим лицам, чтобы не потерять деньги:

Злоумышленники могут совершать онлайн-покупки, зная номер, срок действия и CVV-код вашей карты. Есть сайты, которые не имеют двухфакторной защиты и не присылают дополнительный код в СМС для подтверждения операции (код подтверждения из СМС также нельзя называть посторонним лицам).

Некоторые сайты позволяют проводить операции и без CVV-кода – им достаточно имени держателя, номера и срока действия карты. Поэтому не сообщайте эту информацию, даже если вас уверяют, что данные запрашивает служба безопасности вашего банка. Запомните, что сотрудники кредитных организаций не просят сообщать такие данные.

Списать деньги, зная только номер банковской карты, нельзя. Все же безопаснее использовать для переводов СБП: назовите номер вашего телефона и скажите, в каком банке у вас карта. Так вам смогут перевести деньги без указания номера вашей банковской карты.

Помните, что реквизиты банковской карты или счета — конфиденциальные данные, и вы должны обращаться с ними осторожно.

(6 оценок, среднее: 3,33 из 5)

(6 оценок, среднее: 3,33 из 5)