09.05.2023

31 июля 2024 года Правительство продлило льготную IT-ипотеку до 2030 года на новых условиях, которые начали действовать с августа. Власти рассчитывают, что благодаря программе свои жилищные условия улучшат не менее 82 000 сотрудников IT-компаний. Рассказываем, кто может купить жилье по госпрограмме, какие требования нужно соблюдать и как оформить договор с банком.

Льготная IT-ипотека ― один из инструментов поддержки, с помощью которого власти хотят создать комфортные условия жизни для работников технологической отрасли. Айтишная ипотека будет действовать до 2030 года.

Государство активно поддерживает развитие IT-отрасли и создает благоприятные условия для бизнеса в этой сфере — например, сниженные ставки налога для бизнеса, кредиты на льготных условиях для реализации проектов, мораторий на плановые проверки бизнеса. Эти меры и ИТ-ипотека позволяют компаниям развиваться и повышать общий уровень инноваций в стране.

С момента введения айти-ипотеки ее условия несколько раз менялись, и с августа госпрограмма снова обновилась. Ключевое изменение: она больше не распространяется на Москву и Санкт-Петербург. Это связано с тем, что главной целью обновленной программы является развитие квалифицированных ИТ-специалистов в регионах.

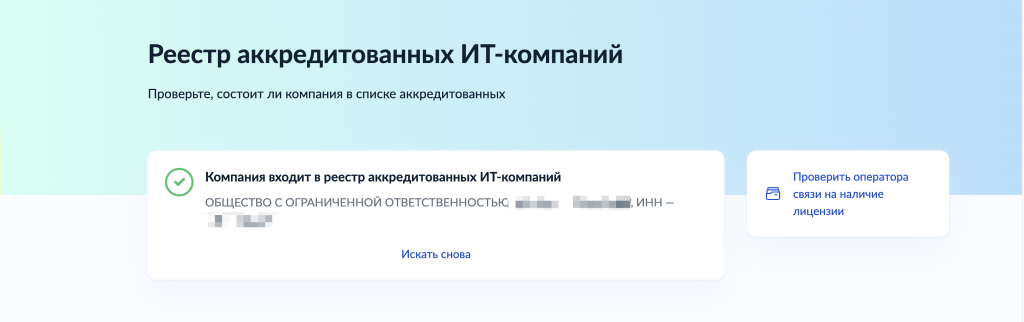

Требования к работодателю. Компания должна не только работать в сфере IT, но и быть с аккредитацией от Минцифры. Список таких компаний можно посмотреть на Госуслугах. Если работодатель не входит в перечень, получить ипотеку на льготных условиях не получится.

С августа 2024 года появилось еще одно требование к работодателю ― компания должна получать налоговые льготы в виде применения пониженного тарифа по страховым взносам.

Требования к заемщику. Льготную ипотеку айтишникам одобряют гражданам России в возрасте от 18 до 50 лет с определенным уровнем зарплаты в течение трех последних месяцев:

При этом до 31 июля 2024 года к заемщикам в возрасте до 35 лет никаких требований к уровню зарплаты не предъявлялось. В обновленных условиях программы такой оговорки нет.

Должность и образование сотрудника IT-компании значения не имеют. То есть необязательно быть программистом, нужно просто работать в аккредитованной компании. Например, взять кредит могут штатный юрист, бухгалтер, администратор или маркетолог.

Программа не позволяет взять IT-ипотеку для ИП. Льгота положена штатным сотрудникам, а по закону индивидуальные предприниматели не могут стать сотрудниками в своем бизнесе.

С 2024 года банки не дают возможности оформить IT-ипотеку по переуступке.

Требования к жилью. Заемщики не смогут купить вторичное жилье по IT-ипотеке. Под IT-ипотеку подходит недвижимость только на первичном рынке:

Требования к первоначальному взносу. Купить жилье только за счет ипотеки не получится, нужно внести минимум 20% от его цены. В качестве первоначального взноса можно использовать материнский капитал, но в этом случае нужно обязательно выделить долю в праве собственности на жилье ребенку.

Кроме этого, есть еще один важный момент: с помощью IT-ипотеки нельзя рефинансировать ранее полученные кредиты, правила госпрограммы действуют только в отношении новых кредитов.

Процентная ставка. Максимальная величина ― 6% годовых, в то время как ставки по обычным ипотечным программам без господдержки сейчас в районе 20% годовых. За счет сниженной ставки снижается нагрузка на семейный бюджет ― ежемесячные платежи заметно ниже, чем если брать ипотеку на рыночных условиях.

Разницу между льготной и рыночной ставкой банкам компенсирует государство. Для этих целей власти заложили в федеральный бюджет 723 миллиарда рублей.

Сумма кредита. Взять в кредит на льготных условиях можно не более 9 миллионов.

Срок кредита. Взять IT-ипотеку можно максимум на 30 лет.

Выбрать банк. IT-ипотека доступна в банках, участвующих в программе. Полный список организаций доступен на сайте АО «ДОМ.РФ» или на Госуслугах ― сейчас в него входят 56 банков.

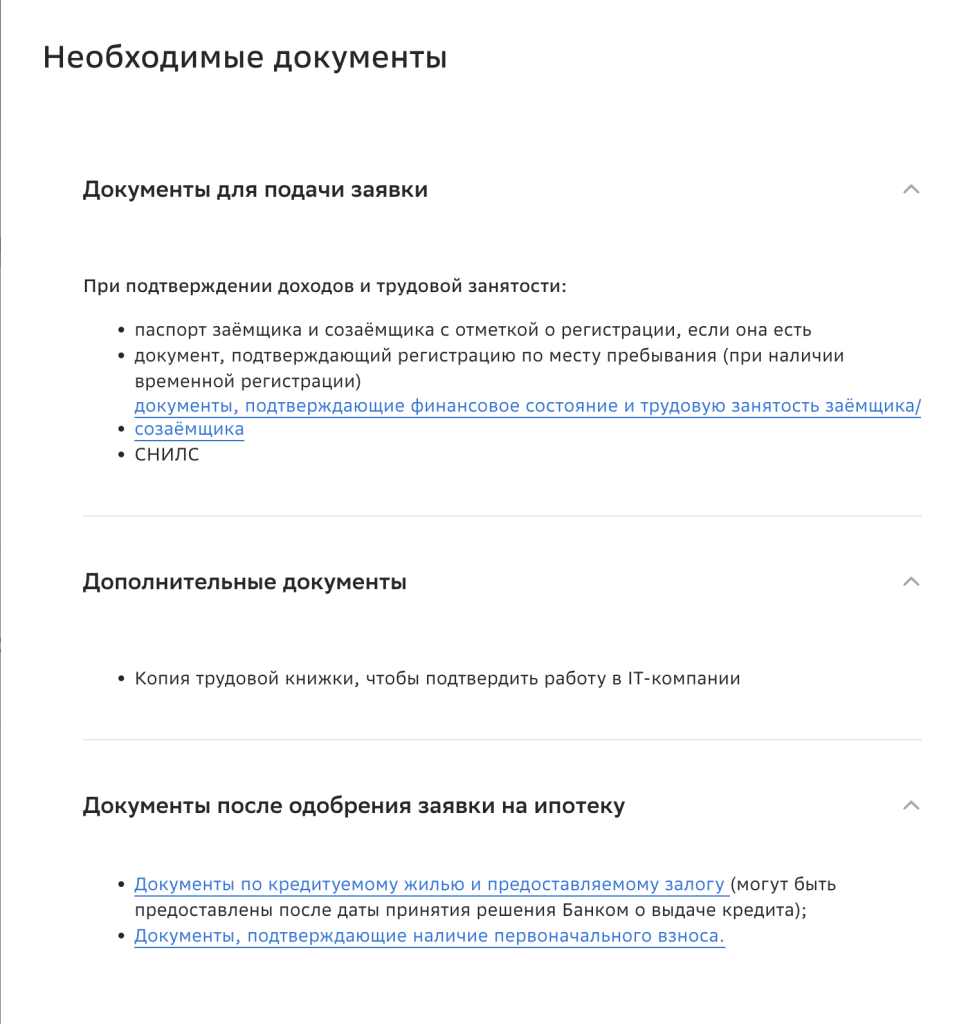

Собрать документы. В каждом банке могут действовать свои правила рассмотрения кредитных заявок, и точный список документов в разных банках может отличаться, но в любом случае понадобятся:

Подать заявку на ипотеку. Это можно сделать в офисе банка или онлайн на сайте. Каждый банк устанавливает свои сроки рассмотрения заявки, уточняйте их в своем банке.

После одобрения максимальной суммы ипотеки у заемщика есть время, чтобы выбрать недвижимость, ― обычно до 4–8 недель, каждый банк может устанавливать свой срок. После этого нужно направить в банк документы на жилье. У каждой организации свой список документов — например, банки не просят документы, если ипотеку оформляют у застройщика, который прошел аккредитацию в банке.

После проверки недвижимости останется только оформить сделку и подписать кредитный договор с банком.

Заемщик должен работать в компании на протяжении всего срока кредитного договора или устроиться на работу в другую аккредитованную IT-компанию, которая платит страховые взносы по пониженным тарифам в течение полугода после увольнения, чтобы сохранить процентную ставку 6%. В противном случае банк может увеличить процентную ставку до уровня 2,5% выше ключевой ставки Центробанка на момент оформления кредита. А если человек брал IT-ипотеку для строительства дома ― на 4,5%.

Пример. Николай купил с помощью IT-ипотеки квартиру в новостройке, кредитный договор с банком подписан 10 августа 2024 года. Ключевая ставка на тот момент была 18%. Но через три месяца после этого Николай уволился и не устроился на работу в другую аккредитованную IT-компанию в течение полугода. Банк может поднять ставку по ипотеке до 20,5% годовых.

Если же компания будет лишена аккредитации, то для человека ничего не изменится и для него сохранятся льготные условия на весь срок кредита.

(5 оценок, среднее: 4,40 из 5)

(5 оценок, среднее: 4,40 из 5)