В среднем японская семья имеет накопления в размере более 100 тысяч долларов. Я расскажу, как японцам помогает экономить и копить столетняя система составления семейного бюджета — Kakebo.

В 1904 году в японском журнале «Друг женщины» была опубликована методика ведения семейного бюджета kakebo (переводится как «книга домашней экономии» или «книга домашних финансов»). Придумала ее основательница этого журнала Хани Макото.

Суть системы сводится к планированию, отслеживанию расходов и осознанному отношению к покупкам, что в итоге позволит увеличить сбережения и достичь финансовых целей.

Вот несколько шагов, которые помогут справиться с этими задачами:

Весь учет ведется в двух обычных блокнотах: в большом и маленьком. При желании можно заменить их на таблицы в Excel, но, как показывают исследования, записи от руки помогают справиться с эмоциями, лучше запоминать информацию, эффективнее решать проблемы и смотреть на ситуацию под разными углами. Поэтому лучше все же использовать традиционный подход к ведению бюджета по системе Kakebo.

В большой блокнот вносятся планы по доходам, расходам и сбережениям. Маленький блокнот используется как дневник трат.

Этот блокнот заполняете ежемесячно. В нем четыре категории.

Баланс на месяц удобнее распределить по неделям, а уже недельный бюджет можно делить по категориям:

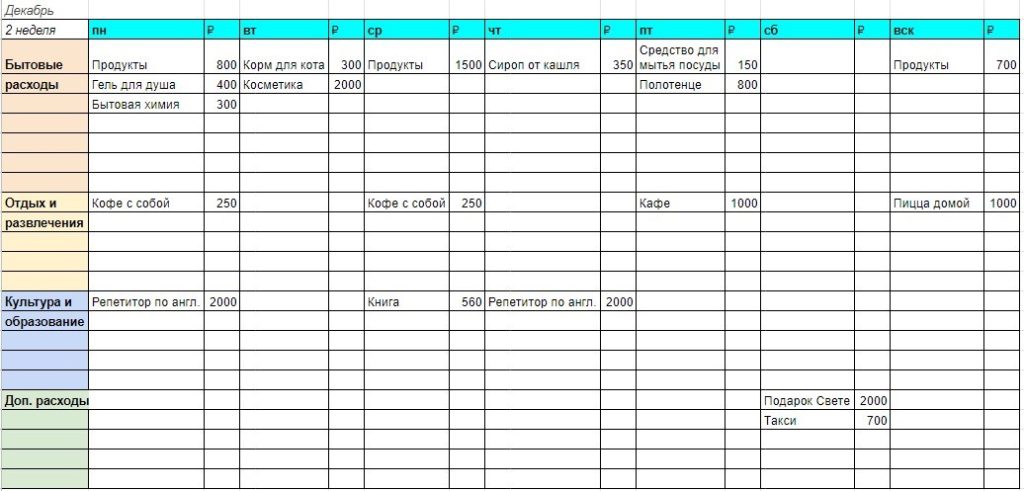

Расходы нужно каждый день фиксировать в маленьком блокноте. Изначально предполагалось, что лучше носить блокнот с собой и сразу после траты вносить в него записи. Но проще сохранять чеки и каждый вечер дома заносить данные в таблицу. Хотя даже чеки сегодня особо не нужны, достаточно открыть банковское приложение.

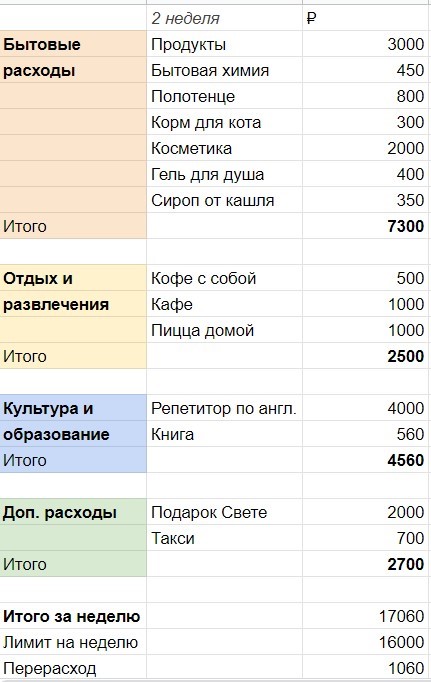

В конце каждой недели посчитайте, сколько денег ушло на расходы в каждой категории, и определите, удалось ли уложиться в недельный бюджет. Если нет, то почему (в этом случае придется пересчитать лимит на следующую неделю).

Если в какую-то из недель удастся потратить меньше запланированного, сэкономленные деньги лучше отправьте на накопления.

В конце месяца еще раз сведите все цифры и проанализируйте итоговые траты: как они сказались на бюджете, удалось ли не залезать в сбережения, где можно в следующий раз сэкономить. С пониманием этого можно начинать планировать следующий месяц.

Метод kakebo учит не только учету своих финансов и экономии. В первую очередь он направлен на то, чтобы помочь человеку прийти к осознанности в потреблении и увеличить накопления. И вот какие дополнительные приемы для этого есть:

Метод kakebo — это не просто учет доходов и расходов в двух блокнотах. Это искусство экономии. Он помогает задуматься об отношении к деньгам и покупкам. В конце концов kakebo позволит увеличить сбережения, а значит скорее достигнуть своих целей.

В систему входят:

В итоге kakebo войдет в привычку и приведет вас к обдуманным расходам и накоплениям.

(14 оценок, среднее: 4,36 из 5)

(14 оценок, среднее: 4,36 из 5)