Банку невыгодно досрочное погашение ипотеки — так он лишается части будущей процентной прибыли. Но запретить заемщику вернуть кредит досрочно банк не может. По закону, заемщик имеет право выплатить ипотеку раньше срока без штрафных санкций, если деньги получены «для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью».Ст. 810 ГК РФ

Возможно ли досрочное погашение ипотеки любым клиентом и как выглядит процедура?

При заключении кредитного договора заемщик получает график погашения, по которому он будет выплачивать долг перед банком. График погашения — это таблица, в которой указаны суммы платежей с разбивкой на проценты и основной долг, даты погашения — часто это последний день каждого месяца, и остаток основного долга после каждого погашения.

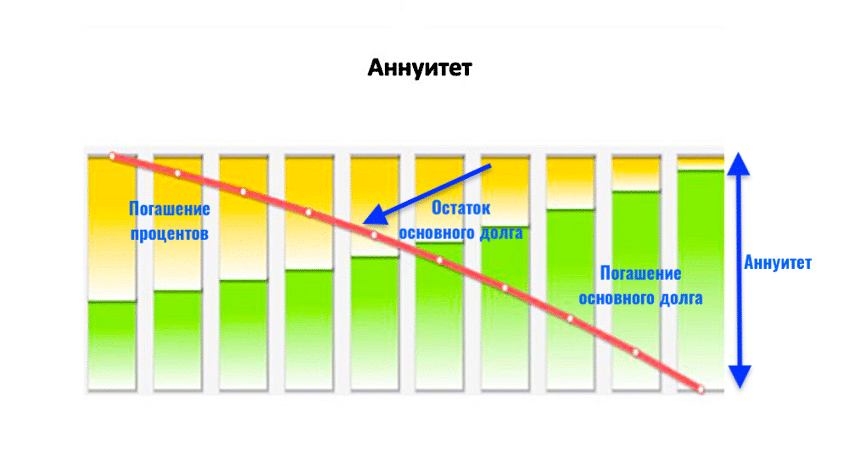

Аннуитет. Обычно применяется аннуитетная схема погашения кредита. Это значит, что погашение происходит равными платежами, которые включают в себя сумму в погашение процентов и сумму в погашение основного долга.

Порядок начисления процентов и погашения долга при аннуитетных платежах описан в кредитном договоре, но так как текст сложен для восприятия, клиенту дают еще информационный график погашения. Это удобно, так как не надо считать или узнавать в банке, сколько заплатить в очередную дату погашения. Да и планировать семейный бюджет удобнее, когда сумма известна.

Например, если взять кредит в Райффайзенбанке на 3 млн рублей на 20 лет под 8,99% годовых, то график платежей будет выглядеть так:

Аннуитетная схема предполагает, что первые годы проценты в ежемесячном платеже составляют большую долю, чем основной долг:

Расчет аннуитета. Сначала определяется аннуитет, потом проценты. Размер аннуитета определяется при заключении кредитного договора и зависит от ставки по кредиту, срока кредита и суммы кредита. Аннуитет считается по сложной формуле:

Где:

Посчитать аннуитет можно и с помощью встроенной функции в Excel: ПЛТ (СТАВКА/12; СРОК; СУММА). Но самый простой способ — это калькулятор на сайте банка. Вводите значения в соответствии с условиями кредита — и калькулятор рассчитывает аннуитет.

Расчет процентов. Процент всегда считают за фактическое количество дней в процентном периоде от остатка долга на начало этого периода.

Процентный период — это период с даты предыдущего планового погашения до следующего. Обычно это месяц, но в каждом месяце разное количество дней. Сумма в погашение основного долга считается как разница между размером аннуитетного платежа и суммой начисленных процентов.

Есть два вида досрочного погашения: полное и частичное. Тут все зависит от ваших материальных возможностей.

Полное погашение — это когда гасишь сразу весь остаток долга, включая проценты, штрафы, пени, если они были. Частичное погашение ипотеки — когда оплачиваешь очередной платеж и еще любую сумму сверху.

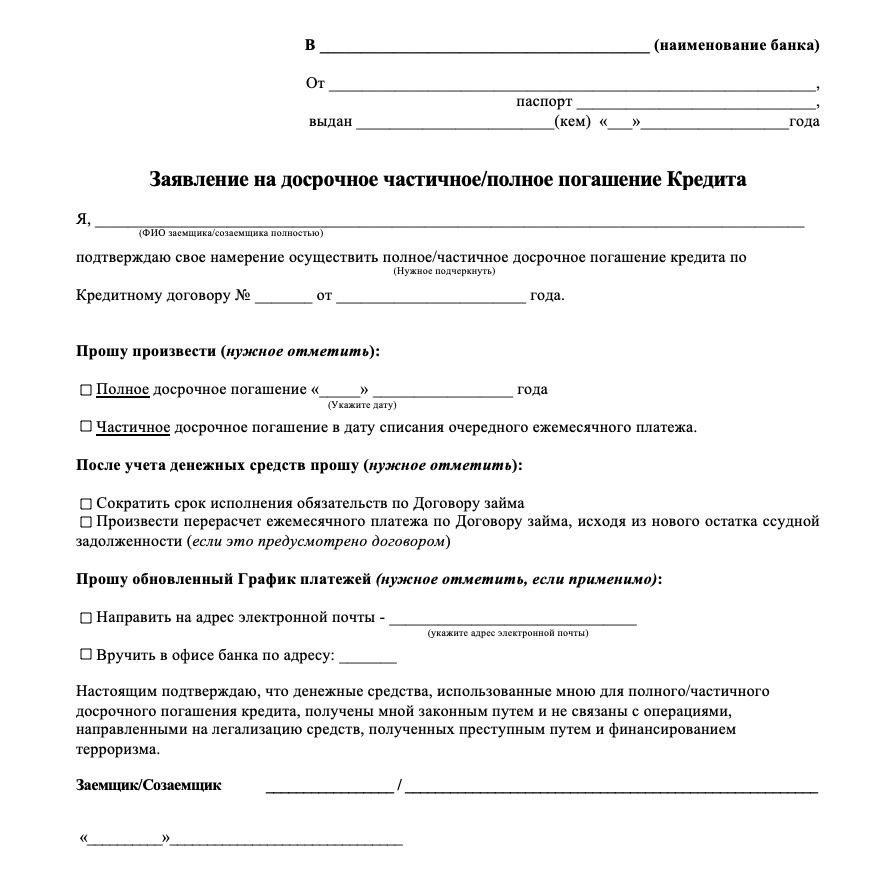

Процедура досрочной выплаты всегда прописана в кредитном договоре. В разных банках она отличается. Когда читаете договор, обращайте внимание на следующие моменты.

Срок досрочного погашения. Нужно учитывать, что платить по ипотеке досрочно частями часто возможно только в плановые сроки ежемесячного погашения, то есть в дату планового платежа. А вот погасить кредит полностью можно в любое время вне графика выплат.

Срок предупреждения банка. По закону досрочно вернуть кредит можно, предупредив банк не менее чем за 30 дней до дня возврата. Это касается обоих видов досрочного погашения.п. 2 ст. 810 ГК РФ

У банка есть право снизить этот срок. Часто для полного погашения достаточно предупредить банк за 15 дней до погашения, а при частичном — за один день. Но все зависит от банка, поэтому проверяйте заранее сроки предупреждения банка о намерении досрочного погашения — они прописаны в кредитном договоре.

Способ подачи заявления. Условия досрочного погашения предполагают подачу заявления о своем намерении. Некоторые банки принимают заявление только в бумажной форме, в других — достаточно поставить галочку в личном кабинете.

Если вы решили погасить ипотеку досрочно полностью:

При частичном досрочном погашении возможно уменьшение срока ипотеки либо снижение суммы платежа — и то, и другое влечет более комфортные условия возврата кредита.

Проценты по кредиту всегда начисляются от фактического остатка долга, поэтому досрочным погашением вы снижаете будущие проценты.

При частичном досрочном погашении:

При изменении размера платежа его считают по той же формуле, о которой писали вначале, но с небольшими изменениями.

Где:

В некоторых случаях досрочное погашение происходит не по заявлению заемщика, а при других обстоятельствах. Рассмотрим эти случаи.

При использовании материнского капитала. Заемщик может использовать маткапитал на досрочное погашение в двух случаях: когда это обязательное условие банка для получения кредита или добровольно.

После получения кредита заемщик должен:

При выплате страхового возмещения. Обычно ипотечная сделка включает в себя заключение договоров страхования: страхуется недвижимость и жизнь заемщика. Если происходит страховой случай, то страховая переводит сумму возмещения на счет заемщика.

При банкротстве застройщика. Если вы покупаете квартиру по договору долевого участия, то при банкротстве застройщика по закону вам выплачивается возмещение из компенсационного фонда. Для получения этих денег нужно подать заявление конкурсному управляющему, указать свой счет в банке-кредиторе. Копия заявления предоставляется в банк. После поступления денег на счет банк списывает их в качестве погашения долга по кредиту.Закон № 127-ФЗ — о банкротстве

По требованию банка. Если заемщик не исполняет условие договора, то банк может потребовать полное досрочное погашение. В этом случае он предъявит письменное требование о полном досрочном погашении кредита. Если заемщик не исполнит это требование, то банк вправе начать процедуру обращения взыскания и погасить кредит за счет продажи заложенной квартиры.ст. 50 № 102-ФЗ

При любом досрочном погашении:

Давайте посчитаем.

Возьмем наш пример с кредитом в 3 млн руб. Допустим, спустя год заемщик внес досрочное погашение в 500 000 руб.

Вариант 1. Снижаем срок кредита

При досрочном погашении срок кредита сократится на: 240 — 164 = 76 месяцев. То есть кредит будет погашен примерно на 6 лет раньше.

Переплата по процентам снизится на: 3 456 590 руб. — 1 898 111 руб. = 1 558 479 руб.

Вариант 2. Сокращаем размер платежа

В этом случае срок кредита остался прежний.

Экономия на переплате составит: 3 456 590 руб. — 2 896 478 руб. = 560 112 руб.

Это заметно меньше, чем в первом варианте, но зато ежемесячный платеж становится ниже примерно на 5000 руб.

Вариант 3. Промежуточная стратегия — снизить ежемесячный платеж до комфортной вам суммы, а при наличии лишних денег вносить их на досрочное погашение.

Например, вы опасаетесь снижения доходов и сделали себе комфортный платеж, снизив его на 5000 руб. Но фактически вы можете платить эти «лишние» 5000 руб. Тогда вы, как и раньше, переводите банку каждый месяц по 27 013 руб., а 5000 руб. вносите в досрочку. Правда, придется каждый месяц писать заявление на досрочное погашение. Но можно упростить: деньги для досрочного погашения откладывать в кубышку и вносить их раз в полгода. Так вы снизите и срок, и переплату. Но зато, если доходы упали — вы можете остаться в рамках своего комфортного платежа.

(7 оценок, среднее: 4,00 из 5)

(7 оценок, среднее: 4,00 из 5)