29.07.2025

В статье расскажем про доходность инвестиций в недвижимость: от чего она зависит, как выбрать недвижимость, какие есть риски и как их снизить.

Потенциальная доходность: от 10 до 30 % за период строительства дома.

Срок: дом строится в среднем от 1,5 до 2 лет.

Как заработать: купить недвижимость на стадии котлована с целью перепродажи после окончания строительства.

Наталья Смирнова, финансовый советник:

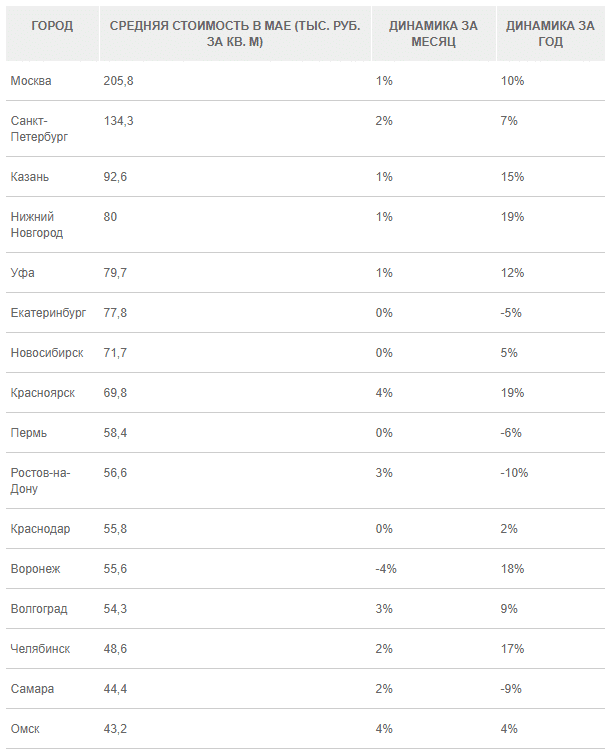

— В разных городах России цены на новостройки растут по-разному. Угадать динамику города сложно: за год цена может вырасти или уйти в минус. Например, в городе, откуда население активно уезжает, как в Оренбурге, стоимость жилья, скорее всего, будет снижаться, и такие инвестиции не отобьются. Поэтому полезно изучить аналитику по городу, в котором планируется покупка квартиры.

Доходность инвестиций в новостройку зависит от самого объекта, места его расположения и стадии строительства, на которой вы его купили.

1. Выбор объекта — это главный риск. Нужно понимать, что жилье растет в цене по-разному, а иногда цена может и упасть.

Планы государства по развитию жилищной сферы предусматривают рост объемов строительства по России почти вдвое — жилья строится много. Наиболее ликвидно стандартное жилье экономкласса. Его строят целыми кварталами, оно дешевое, но заработать на нем сложно. Когда подобных домов в округе много, предложение выше спроса, и квартиры в доме не раскупают на этапе котлована. Если нераспроданных квартир в доме остается много, то это снизит цены на них под конец стройки, и инвестиции не отобьются.

Поэтому обращайте внимание, строятся ли другие жилые комплексы рядом с приглянувшимся вам домом и планируются ли новостройки в этом районе.

2. Оценивайте имеющуюся и будущую инфраструктуру. Полезно доехать до объекта и оценить инфраструктуру на месте: есть ли общественный транспорт, школы, детские сады, поликлиники, парки. Если рядом с новостройкой пока нет метро и социальных объектов, то проверьте перспективу застройки района. Планы развития населенного пункта есть в муниципалитетах. Например, в Москве они известны вплоть до квартала.

Если в планах предусмотрено развитие социальной и, особенно, транспортной инфраструктуры, то это добавит к цене жилья 10–15 %. Такое жилье в будущем можно продать быстрее и по хорошей цене.

3. Покупайте на стадии строительства. Цены квартир на стадии котлована и после сдачи дома в эксплуатацию отличаются. По данным строительных компаний, цена квартир на этапе строительства растет каждый месяц в среднем на 1,7 %. А многоквартирный дом строится 1,5–2 года до сдачи его госкомиссии. Это значит, что от котлована до окончания строительства цена может вырасти в среднем на 27 %. Нужно понимать, что застройщики могут завышать оценку доходности, например озвучивать цифры по удачным объектам.

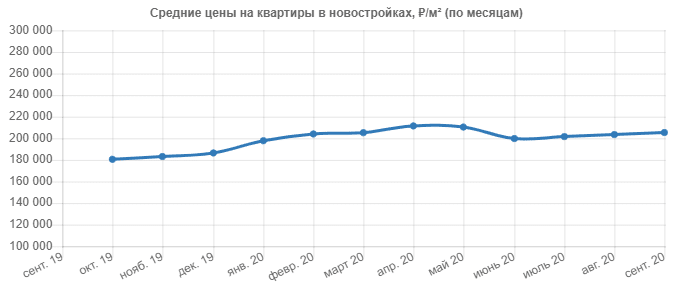

Для сравнения динамика цен на новостройки в Москве за последний год:

4. Получите профессиональную консультацию. Выбрать правильный объект — непростая задача. Для непрофессионального участника рынка недвижимости это лотерея. Чтобы правильно спрогнозировать доходность, нужно разбираться в недвижимости и уметь анализировать рынок, поэтому при желании делать инвестиции в недвижимость лучше обращаться за консультацией к профессионалам.

Наталья Смирнова, финансовый советник:

— Для инвестиций подходит жилье уровня «Эконом+» или «Бизнес». Лучше искать варианты точечной застройки с развитой инфраструктурой в городах-миллионниках, где нет тенденции переезда населения в другие, более перспективные регионы. Если пытаться инвестировать в котлован в местах массовой застройки экономкласса, то из-за переизбытка предложения доходность будет не выше 10 %.

Смотреть стандартные объекты можно, но только в определенных локациях, например в районе с развитой инфраструктурой рядом с парком и метро, школами и детскими садами.

Инвестирование — это всегда риск: можно недополучить доход, который ожидаешь, или вообще потерять вложенные деньги. У инвестиций в недвижимость риски тоже есть — важно их оценить и минимизировать.

Все меньше объектов с интересной ценой. С 1 июля 2019 года строительная отрасль перешла на схему финансирования через эскроу-счета. Риски для покупателей жилья снизились, так как их деньги хранятся в банке на эскроу-счетах, а застройщик строит на свои или в кредит. Деньги покупателей он получает только после того, как дом сдан.

Получается, теперь застройщикам нет смысла занижать цену на этапе котлована, чтобы привлечь покупателей именно на этом этапе. Это снижает финансовую привлекательность для инвесторов.

Квартиры в новостройках, которые строятся по старой схеме, могут стоить дешевле на старте, а значит потенциально быть более привлекательными для инвестиций, но таких вариантов становится все меньше.

Но пока еще есть строительные проекты, которые работают по старой схеме. Для этого застройщик должен одновременно соответствовать следующим критериям:

По оценкам Москомстройинвеста, некоторые московские застройщики смогут работать по старой схеме, без эскроу-счетов, до 2028 года. Посмотреть, по какой схеме работает застройщик, можно в Единой информационной системе жилищного строительства.

Задержка строительства и банкротство застройщика. Чтобы снизить риски строительства, изучите застройщика:

Если сдачу дома задержат, например, на год, то доходность снизится — вместо двух лет она растянется по всему периоду. Целый год деньги не работают. А если цена квадратного метра в новостройке за этот год не подрастет, то можно потерять и на инфляции.

В случае банкротства застройщика, если ваши деньги хранились на эскроу-счетах, то деньги вернет банк. Если застройщик работал по старой схеме, то деньги компенсирует Фонд защиты дольщиков, в который застройщики перечисляют взносы за каждый заключенный договор долевого участия. Но в обоих случаях средства, инвестированные в строительство, вернутся без процентов — вы потеряете на инфляции.

Экономическая ситуация может измениться, например доходы россиян снизятся или условия ипотечного кредитования станут жестче, — и покупателей на ваш объект не будет. При снижении платежеспособности начинаются просрочки по ипотеке, на рынок выходят заложенные квартиры — все это снижает цену недвижимости. В этом случае срок продажи затянется, что снизит доходность инвестиций.

Нужно понимать, что, в отличие от акций или облигаций, инвестиции в недвижимость — небыстрый инструмент. Срочно продать его, чтобы вернуть хотя бы вложенные деньги, не получится — это приведет к существенным потерям в цене.

С 23 апреля 2020 года государство запустило специальную программу ипотечного кредитования, ее еще называют «Госипотека-2020». Ее суть в том, что можно получить кредит по базовой ставке 6,5 % годовых. Но большинство банков выдают такие кредиты под 6 % годовых. Иногда банки делают коллаборации с застройщиками и предлагают еще более низкую ставку или кредит без процентов на определенный период времени. Такой кредит заемщику обойдется дешевле. Сейчас выгодно покупать квартиры на этапе строительства.

Например, возьмем кредит 5 млн руб. при ставке в 8 % годовых. Платеж по ипотеке на 15 лет составит 47 900 руб., а общая сумма процентов за 15 лет — 3,68 млн руб.

При ставке 6 % платеж составит 42 300 руб., а проценты за 15 лет — 2,58 млн руб. Получается, экономия на платежах по ипотеке — по 5000 руб. в месяц, а в целом на процентах можно сэкономить около 1 млн руб.

Программу продлили до 1 июля 2021 года.

Посчитаем, выгодно ли делать инвестиции в недвижимость с привлечением ипотечного кредита.

Например, вы решили купить квартиру на стадии котлована за 5 млн руб., все прикинули и ожидаете, что после окончания строительства ее стоимость вырастет на 20 % и составит 6 млн руб. Рассчитываете получить от этой операции доход 1 млн руб. при среднем сроке строительства без форс-мажорных обстоятельств 2 года. В пересчете на год доход составит 500 000 руб., то есть 10 % от вложенных денег.

Учитываем налоги. По закону, продавец не платит налоги, если недвижимость была в собственности 3 года и более, это его единственное жилье или он получил его по наследству или по договору дарения от близкого родственника, договору приватизации или договору ренты с пожизненным проживанием. В остальных случаях минимальный срок владения — 5 лет.

Если продать квартиру раньше этого срока, то с дохода от сделки придется заплатить налог на доход физических лиц (НДФЛ). Налог рассчитывается с разницы между ценой продажи и покупки, то есть налогооблагаемая база снижается на фактически понесенные затраты на квартиру. Продавец заплатит налог в размере 13 % от суммы дохода. В нашем случае это 130 000 руб.

Если покупаем на свои. За вычетом НДФЛ доходность будет примерно 8,7 % годовых:

(1 000 000 − 130 000) / 5 000 000 / 2 = 8,7 %.

Если покупаем в ипотеку. Если для покупки инвестиционной квартиры взять госипотеку под 6 % годовых, то расклад такой.

Минимальный первоначальный взнос по этой программе — 15 % от стоимости объекта, то есть 750 000 руб., кредит — 4,25 млн руб. на 15 лет по ставке 6 % годовых.

Выплаты по кредиту за 2 года строительства: проценты — около 470 000 руб., тело кредита — 350 000 руб. Остаток долга перед банком через 2 года составит 3,9 млн руб.

После продажи квартиры за 6 млн руб. нужно закрыть остаток кредита и заплатить налог: 6 000 000 − 3 900 000 − 130 000 = 1 970 000 руб.

Личные средства, которые вы потратили на покупку квартиры, — это первоначальный взнос и выплаты по кредиту за 2 года, включая проценты, пока строился дом: 750 000 + 470 000 + 350 000 = 1 570 000 руб.

Значит, чистый доход составит: 1 970 000 − 1 570 000 = 400 000 руб., а годовая доходность инвестиций в недвижимость — 400 000 / 1 570 000 / 2 = 12,8 % годовых.

Важно помнить про риск — перенос срока сдачи объекта снижает доходность. Например, сдачу дома задержали на год. В этом случае квартиру продать не получится, потому что дом проблемный, а значит, переплата процентов банку будет выше, а доходность — ниже.

Выплаты по кредиту за 3 года строительства составят 700 000 руб. процентов по ипотеке и 550 000 руб. основного долга по кредиту. Остаток долга перед банком через 2 года составит 3,7 млн руб.

После продажи квартиры за 6 млн руб. нужно закрыть остаток кредита и заплатить налог: 6 000 000 − 3 700 000 − 130 000 = 2 170 000 руб.

Личные средства, которые вы потратили на покупку квартиры, за 3 года: 750 000 + 700 000 + 550 000 = 2 000 000 руб.

Значит, чистый доход составит: 2 170 000 − 2 000 000 = 170 000 руб., а годовая доходность — 170 000 / 2 000 000 / 2 = 4,25 %. Это сравнимо с депозитом, но риски значительно выше.

(7 оценок, среднее: 3,00 из 5)

(7 оценок, среднее: 3,00 из 5)