06.07.2023

Самозанятость — самый простой налоговый режим для тех, кто работает на себя. Он не предусматривает отчетности, ведения бухгалтерии и открытия расчетного счета. Однако он не всем подойдет, а в некоторых случаях даже будет невыгодным. В статье я расскажу о плюсах и минусах самозанятости, а также о том, какую форму сотрудничества выгоднее использовать с заказчиками: самозанятость, ИП или договор ГПХ.

Самозанятость — статус, который появился в России 1 января 2019 года в качестве экспериментального. Он предусматривает специальный налоговый режим — налог на профессиональный доход (НПД) по льготной ставке: 4% с доходов от физических лиц и 6% с юридических лиц и ИП.

Завершится эксперимент 31 декабря 2028 года, и дальше могут как оставить эту форму налогообложения, так и прекратить. По последней информации, до окончания эксперимента условия для самозанятых менять не собираются. Самозанятость регулируют Федеральный закон №422-ФЗ и Налоговый кодекс.

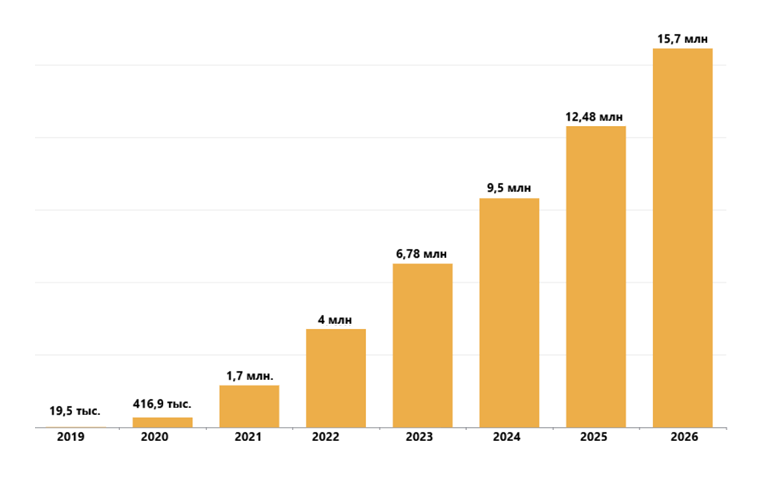

Самозанятость разработали для тех, кто получает доход от личной трудовой деятельности и хочет делать это легально и не утруждать себя бюрократией. Это фрилансеры, водители такси, бьюти-мастера, специалисты, занимающиеся ремонтом, и многие другие. Таким образом государство решило вывести на свет теневых предпринимателей и дополучить налоги в государственный бюджет. Отчетность в таком случае сделали максимально упрощенной: подавать налоговые декларации не нужно, вместо этого за работу самозанятый формирует чек в приложении «Мой налог» и таким образом его доход автоматически видит налоговая служба. По данным Федеральной налоговой службы, на апрель 2026 года было зарегистрировано более 16 млн самозанятых.

Не только граждане России могут быть самозанятыми, но и граждане Армении, Беларуси, Казахстана, Кыргызстана и Украины. При этом они должны работать с заказчиками из России. А вот самозанятый россиянин может работать и на иностранного заказчика. Самозанятый гражданин РФ, уехавший жить за рубеж, может работать, используя этот налоговый статус, если его заказчики — из России или стран ЕАЭС. При этом доход, полученный за рубежом от иностранных заказчиков, указывать не нужно. За него придется отчитываться в стране пребывания.

Самозанятым может быть физическое лицо как в статусе ИП, так и без него. Также самозанятость можно совмещать с работой в найме, но запрещено оказывать услуги одному и тому же работодателю в обоих статусах сразу. Госслужащим параллельно быть самозанятыми также нельзя. В приложении «Мой налог» учитывается только доход от деятельности в качестве самозанятого, а все отчисления за работу в найме будут на работодателе.

Самозанятость можно оформить, если соблюдено несколько условий:

Конкретных видов деятельности, которыми могут заниматься самозанятые, в законе нет ― например, можно оказывать услуги:

Самозанятый может что-то делать своими руками и продавать результат своего труда. Например, шить на заказ, вязать, изготавливать открытки или украшения. Также НПД подходит для учета дохода от сдачи внаем жилого помещения. Один человек может заниматься разными видами работ, их количество не ограничено.

Некоторыми видами деятельности не получится заниматься только при наличии статуса самозанятого. Например, согласно закону о самозанятости специалист по медицинскому массажу может применять НПД. Однако для работы ему требуется еще и лицензия, которую выдают только ИП. Поэтому в некоторых случаях придется получить статус индивидуального предпринимателя и лицензию, после чего работать на НПД.

Оплату можно получать как наличными, так и на счет ИП или просто переводом на карту, но в любом случае нужно сформировать чек.

Зарегистрироваться в качестве самозанятого можно через «Госуслуги», в приложении или на сайте «Мой налог» от ФНС, при личном посещении налоговой и в приложениях некоторых банков. Для регистрации через «Мой налог» нужен паспорт, но можно пройти идентификацию через личный кабинет налогоплательщика и с помощью учетной записи портала «Госуслуги». Процесс занимает 10–15 минут, несмотря на то, что по закону этот срок — до шести дней. Регистрация в качестве самозанятого бесплатная.

Если в дальнейшем нужно будет подтвердить статус самозанятого, справку о постановке на учет можно скачать в любой момент. Также доступна справка о доходах, ее можно сформировать как за текущий год, так и за предыдущие.

При расширении бизнеса или переходе на работу в наем может потребоваться сняться с учета плательщика НПД. Проще всего это сделать в приложении или на сайте «Мой налог». Система попросит указать причину, а затем отправит заявку в ФНС. Не позднее следующего рабочего дня придет уведомление о снятии с учета. Также сняться с учета можно через свой банк или портал «Госуслуги».

Если самозанятые получают оплату от физического лица, то налог составляет 4% от суммы, если от юридического или ИП — 6%. По факту каждой выплаты нужно сформировать чек, указав вид услуги, дату оплаты, сумму и реквизиты организации, если оплата была от ИП или юрлица. При регистрации в качестве самозанятого предоставляется налоговый вычет в размере 10 000 ₽. На эту сумму сократится налоговый платеж. До тех пор, пока бонусные рубли не кончатся, самозанятый будет платить 3% от платежей физлиц и 4% от платежей юрлиц.

Считать самому ничего не нужно, налог автоматически формируется до 10-го числа следующего месяца в приложении «Мой налог». Оплатить его нужно до 28-го числа того же месяца, когда пришло уведомление. Если этого не сделать, налоговая начислит пени — 1/300 ключевой ставки ЦБ РФ за каждый день просрочки. Итоговая сумма пересчитается автоматически и будет указана в приложении.

Уже выданный чек можно аннулировать, если он оформлен с ошибками или нужно вернуть деньги заказчику. Сделать это можно в приложении или на сайте «Мой налог». Система запросит причину отмены: возврат денег или ошибки в оформлении. После выбора чек будет отменен и нужно вернуть деньги заказчику. Если самозанятый захочет аннулировать чек, чтобы избежать уплаты налога, это могут расценить как уклонение от налога и выписать штраф в размере 20% от суммы чека. За повторное нарушение в течение года он составит 100%. Отмененный ошибочный чек останется в истории операций, но будет неактивен. Сумма налога к уплате автоматически пересчитается.

Под НПД не попадают те, кто:

Если самозанятые получают оплату от физического лица, то налог составляет 4% от суммы, если от юридического или ИП — 6%. По факту каждой выплаты нужно сформировать чек, указав вид услуги, дату оплаты, сумму и реквизиты организации, если оплата была от ИП или юрлица. При регистрации в качестве самозанятого предоставляется налоговый вычет в размере 10 000 ₽. На эту сумму сократится налоговый платеж. До тех пор, пока бонусные рубли не кончатся, самозанятый будет платить 3% от платежей физлиц и 4% от платежей юрлиц.

Считать самому ничего не нужно, налог автоматически формируется до 10-го числа следующего месяца в приложении «Мой налог». Оплатить его нужно до 28-го числа того же месяца, когда пришло уведомление. Если этого не сделать, налоговая начислит пени — 1/300 ставки рефинансирования Банка России от суммы задолженности за каждый день просрочки. Итоговая сумма посчитается автоматически и будет указана в приложении.

Уже выданный чек можно аннулировать, если он оформлен с ошибками или нужно вернуть деньги заказчику. Сделать это можно в приложении или на сайте «Мой налог». Система запросит причину отмены: возврат денег или ошибки в оформлении. После выбора чек будет отменен и нужно вернуть деньги заказчику. Если этого не сделать, а ФНС организует проверку, будет начислен штраф от 20 до 100% суммы чека. Отмененный чек останется в истории операций, но будет неактивен. Сумма налога к уплате автоматически пересчитается.

Важно, что у ФНС действует правило: если человек успел оформить самозанятость до того момента, как к нему пришли с проверкой, штрафы за предыдущую деятельность не начислят. Причем проводить прошлые платежи тоже не нужно.

Несмотря на большое количество плюсов, минусы тоже есть, и их надо учитывать.

Не все виды работ подходят для НПД.

Меньше социальных гарантий. Раньше самозанятым не оплачивали отпуск, но с 1 января 2026 года власти ввели эксперимент: если оформить добровольное страхование в Социальном Фонде России и платить взносы не менее полугода, то они смогут получать оплату за больничный. Оформить добровольное страхование можно в отделении СФР или онлайн через приложение или сайт «Мой налог». Есть два варианта страховых «покрытий» для самозанятых: 35 и 50 тысяч рублей. В первом случае в год нужно будет заплатить 16 128 рублей или 1344 рубля ежемесячно, во втором — 23 040 рублей или 1920 рублей в месяц. Способ оплаты человек может выбрать сам, а переводить деньги через «Мой налог». Помимо этой страховой суммы, размер больничного будет зависеть от страхового стажа (будет считаться и тот, когда человек ранее работал в найме и за него платил взносы работодатель), а также продолжительности уплаты.

Что касается самого страхового стажа, без добровольных взносов в СФР он также считаться не будет, а значит и период работы в качестве самозанятого на пенсию не повлияет. Минимальная сумма добровольного страхового взноса составляет 22% от МРОТ, в 2026 году это 71 525 рублей в год. Максимальная — 572 204 рубля позволяет сформировать 1 год стажа и индивидуальный пенсионный коэффициент 8,72 из 10 максимальных. Платить страховые взносы можно как каждый месяц, так и раз в год, не позднее 31 декабря. Если заплатить сумму меньше минимального годового размера, к примеру платить взносы в размере, положенном в рамках выплат по больничному, стаж для пенсии рассчитают пропорционально этой сумме.

Самозанятые женщины, которые не совмещают самозанятость с работой в найме или не открыли ИП, не получают пособия по беременности и родам. При этом материнский капитал, единовременное пособие при рождении ребенка и пособие до 1,5 лет они получат.

Годовой доход ограничен 2,4 млн ₽. При этом в один месяц самозанятый может вообще ничего не заработать, а в следующем месяце указать доход 400 000 ₽ и уложиться в общий лимит. Учитывается общий доход за год. Если лимит превысить, налоговая автоматически снимет режим НПД. Нужно успеть встать на учет как ИП и выбрать УСН (упрощенная система налогообложения), АУСН (автоматическая упрощенная система налогообложения) или ЕСХН (единый сельскохозяйственный налог) в течение 30 дней. Если этого не сделать, до конца года придется платить налог по ОСНО (основная система налогообложения). Кстати, повышение лимита дохода до 3,6 млн уже обсуждалось торгово-промышленной палатой, но изменения так и не ввели.

Нельзя нанимать сотрудников. Однако ФНС официально разрешила самозанятым заключать с подрядчиками договор ГПХ на разовые услуги.

Нельзя совмещать с другими налоговыми режимами. Например, не получится к одному виду деятельности применять НПД, а к другому — патент.

Нельзя работать с бывшими работодателями, если не прошло два года с момента увольнения.

Налоги нужно платить каждый месяц. В отличие от ИП, например, которые подают декларацию раз в год. С другой стороны, у самозанятого не должно возникнуть сложностей, так как достаточно перевести нужную сумму в приложении ФНС. Можно настроить автоплатеж — тогда весь процесс будет автоматическим.

Как только человек решил официально работать на себя, перед ним встает выбор подходящей формы сотрудничества с клиентами. В одном случае лучше оформить самозанятость, в других — не получится без ИП, а где-то можно обойтись обычным ГПХ (договор гражданско-правового характера).

Для удобства сравнили все три формы в таблице.

| Самозанятость | ИП | Договор ГПХ | |

| Взаимоотношения с заказчиком | Нетрудовые: у исполнителя нет четкого графика, регулярных обязанностей, определенных суммы и даты зарплаты |

||

| Чем регулируются | Федеральным законом №422-ФЗ и Налоговым кодексом | Федеральными законами №129-ФЗ, №422-ФЗ, №294-ФЗ, Налоговым кодексом, ст. 34 Конституции России, ст. 1 и ст. 23 Гражданского кодекса | Гражданским кодексом |

| Отчисления в страховые фонды | Не требуются | Обязательны за себя и за наемных работников, если они есть | Не требуются |

| Размер налога | 4% от доходов, полученных от физлиц, 6% — от доходов, полученных от юрлиц | Основной налог на УСН (6% при расчете с доходов, но регионы могут снижать до 1%, 15% — при расчете «Доходы минус расходы»), может быть снижена до 5% в регионах. Основной налог на АУСН (8% при расчете с доходов, 20% — при расчете «Доходы минус расходы», действует в 83 регионах), основной налог на ЕСХН — 6% от дохода, НДС — 20%, налог на имущество — до 2,2% от его стоимости, земельный и транспортный налоги (если есть соответствующее имущество) | НДФЛ от 13% до 22%, если не оформлена самозанятость или один из упрощенных вариантов ИП. Уплачивает юрлицо-заказчик, удерживая из суммы по договору. Если заказчик — физлицо, платить налог должен сам исполнитель |

| Регистрация в налоговой | Оформляется дистанционно в приложении «Мой налог» | Нужно зарегистрироваться в ФНС, в некоторых случаях зарегистрировать онлайн-кассу, открыть расчетный счет. Возможна регистрация в МФЦ или через нотариуса, а также онлайн — через сервис ФНС и портал «Госуслуги» | Не требуется |

| Отчетность | Не требуется, все расчеты автоматические в приложении «Мой налог» | Декларация 3-НДФЛ раз в год, декларация по НДС — раз в квартал, отчетность по сотрудникам, если они есть, — раз в год | Не требуется |

| Виды деятельности | Любые, кроме тех, на которые наложен запрет на применение налогового режима. Можно совмещать несколько видов одновременно | Можно совмещать несколько видов деятельности, но один из них нужно выбрать основным | Любые |

| Подтверждение дохода | С помощью справки в приложении «Мой налог» | С помощью выписки с расчетного счета или налоговой декларации | Не предусмотрено |

| Наем сотрудников | Запрещен | Разрешен | Разрешен договор с исполнителями |

| Ограничения по доходу | 2,4 млн ₽ в год | На УСН — до 490,5 млн рублей с ежегодной индексацией, в 2025 году коэффициент равен 1,090. На патенте — до 20 млн рублей. | Нет |

Судя по таблице, каждая из форм взаимоотношений с заказчиками может быть выгодной в зависимости от ситуации.

Например, при самозанятости нет отчетности и ограничений по графику работы, низкий налог. Но на НПД не получится нанять сотрудников, налоги придется платить каждый месяц, а при превышении лимита дохода — открывать ИП.

ИП приходится платить несколько видов налогов, вести отчетность и платить страховые взносы за себя и сотрудников. Однако он может нанимать людей и зарабатывать гораздо больше самозанятого.

При работе по договору ГПХ не нужно регистрироваться в налоговой и сдавать отчетность, а ограничений по доходу вообще нет. Но нужно платить НДФЛ 13%, в некоторых случаях самостоятельно. Кроме того, сложно подтвердить доход, если это нужно.

При выборе формы сотрудничества лучше ориентироваться на конкретную ситуацию и на более важные для себя критерии.

(5 оценок, среднее: 2,40 из 5)

(5 оценок, среднее: 2,40 из 5)