31.08.2021

Только за первый квартал 2025 года мошенники украли у россиян почти 7 миллиардов рублей. Один из самых частых способов обмана ― оформить кредит на имя жертвы. Чтобы защитить людей от такой схемы аферистов, с 1 марта 2025 года действует самозапрет на кредиты. Рассказываем, что это такое, как работает и как оформить самозапрет на кредиты за несколько минут.

Самозапрет — это специальная отметка в вашей кредитной истории, которая служит сигналом «стоп» для банков и микрофинансовых организаций (МФО). Механизм работает следующим образом: когда вы подаете заявление, информация об этом попадает во все бюро кредитных историй (БКИ). Перед тем как выдать любой заём, банк по закону обязан проверить вашу кредитную историю. Если сотрудник банка или скоринговая система видят, что установлен самозапрет, в выдаче денег будет отказано автоматически.

Главное преимущество этого механизма для вас заключается в полной юридической защите. Если банк или МФО проигнорирует запрет и выдаст деньги мошенникам по вашим документам, такая сделка будет считаться недействительной. Это значит, что кредитор не сможет требовать с вас возврата долга и эти деньги станут его убытками, а не вашей проблемой.

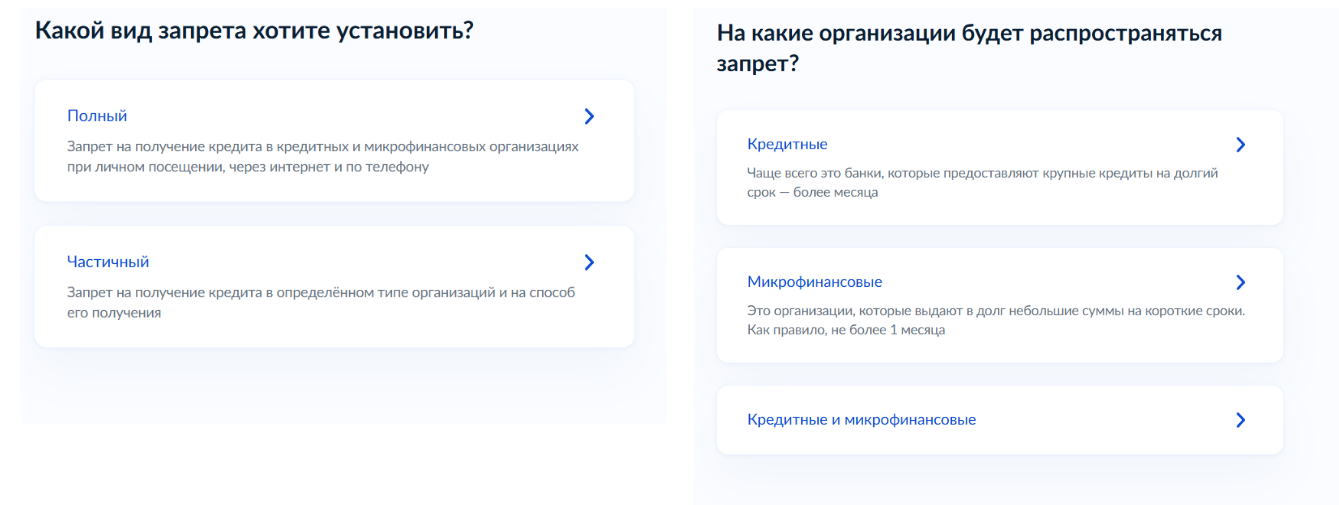

Самозапрет действует не на все кредиты. Он создан, чтобы защитить от самых массовых и рискованных займов — тех, которые мошенники могут оформить быстро и без вашего участия. Запрет действует на:

Самозапрет не действует на ипотеку, автокредит или образовательный кредит с господдержкой. Дело в том, что в сделках по таким кредитам банки переводят сумму кредита напрямую продавцу или образовательному учреждению и перед этим тщательно проверяют все документы.

В части рассрочек всё зависит от того, кто их предоставляет. Если банк, то самозапрет действует, потому что с точки зрения закона это кредитный продукт. Если же рассрочку предлагает продавец товара или сервис BNPL, то механизм самозапрета уже не работает, поскольку это не считается кредитом.

Прежде чем подать заявление на самозапрет, определитесь, какой именно подходит именно вам.

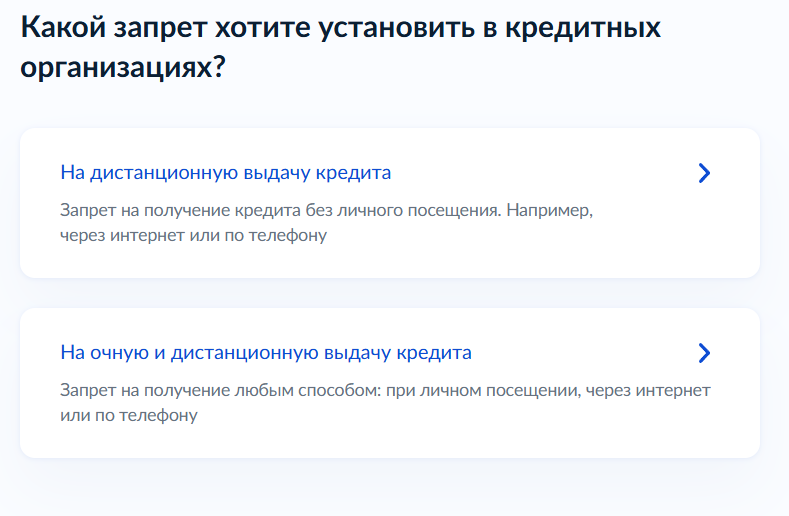

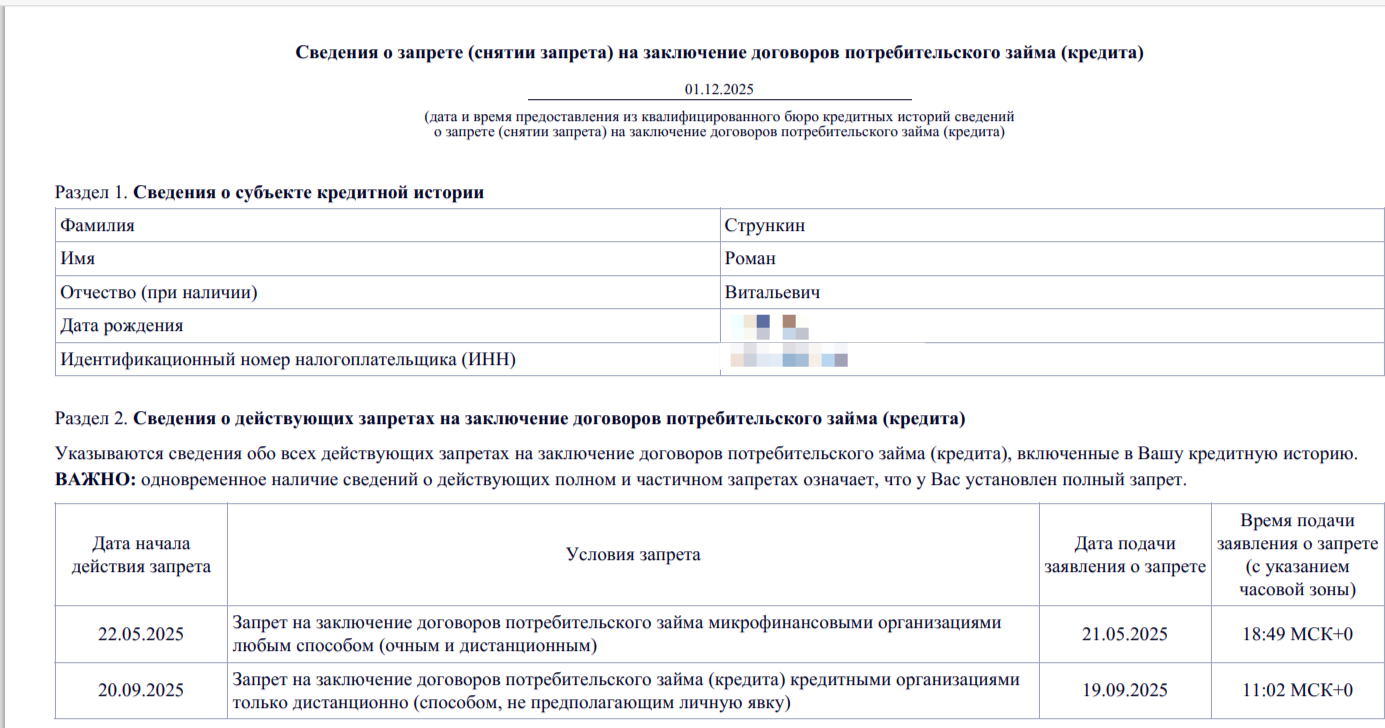

Полный. Этот вариант выбирает абсолютное большинство граждан страны ― почти 92%. Он блокирует всё: оформление кредитов в банках и МФО, лично в офисах или удаленно через сайт или приложение. На конец октября почти 17 миллионов россиян установили самозапрет на кредиты.

Частичный. Вы можете точечно настроить ограничения — например, запретить только микрозаймы в МФО или заблокировать только дистанционное оформление кредитов, оставив себе возможность прийти в отделение банка лично с паспортом.

Почему это полезно. В первую очередь, это защита от киберпреступников. Даже если мошенники украдут ваш паспорт или взломают аккаунт на «Госуслугах», они не смогут оформить на вас потребительский кредит. Кроме того, это отличный инструмент для защиты пожилых родственников, которые часто становятся жертвами телефонных аферистов и социальной инженерии. Также самозапрет помогает бороться с импульсивными тратами: необходимость снимать запрет и ждать обновления данных остужает желание купить что-то ненужное в кредит здесь и сейчас.

О чём нужно знать заранее. Главный нюанс — это потеря оперативности. Если вам срочно понадобятся деньги, например сломалась машина или подвернулась горящая путевка, получить их мгновенно не выйдет. Сначала придется подать заявление на снятие запрета, а информация в БКИ обновляется не сиюминутно — обычно это занимает около суток. А самозапрет перестанет действовать только на второй день после этого. Также с активным запретом невозможно рефинансировать действующие кредиты, так как технически это оформление нового кредитного договора.

Устанавливать и снимать самозапрет можно бесконечное количество раз. Например, вы можете установить запрет и снимать его только в том случае, если планируете взять крупный кредит в ближайшее время, а после получения денег от банка — вновь подать заявление о запрете любых займов.

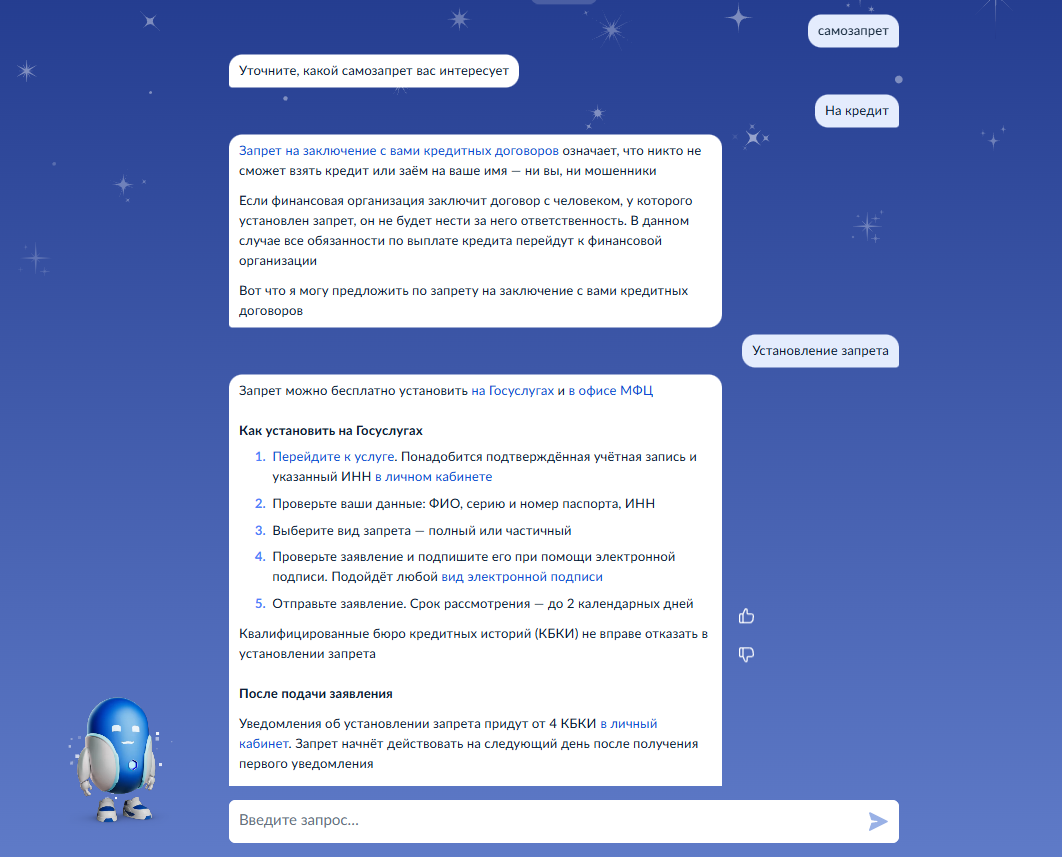

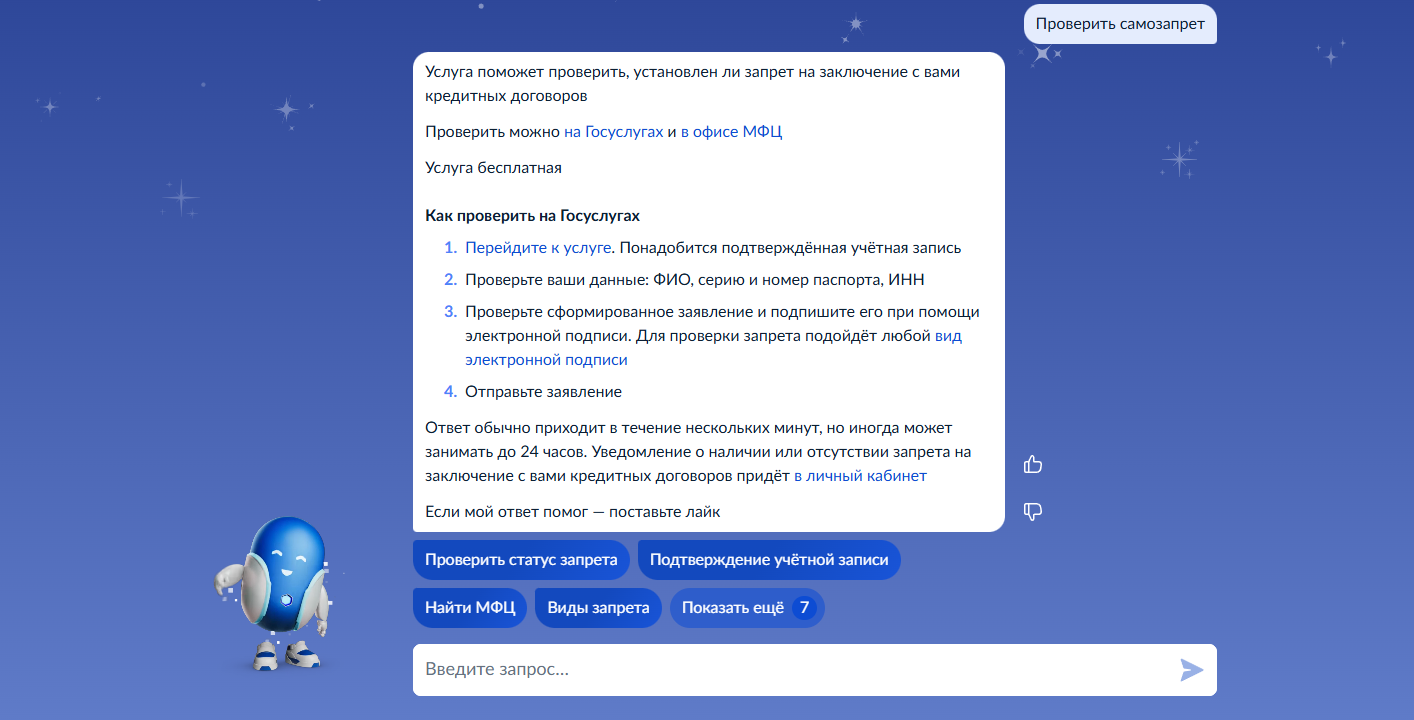

Подать заявление можно двумя способами ― дистанционно через «Госуслуги» и лично в МФЦ.

Вам понадобятся подтвержденная учетная запись и данные ИНН в личном кабинете.

После этого вам в личный кабинет поступит уведомление о том, что БКИ внесли в вашу кредитную историю данные об установлении самозапрета. Они должны сделать это:

Самозапрет вступит в силу на следующий день после включения данных в кредитную историю.

Услуга доступна в любых МФЦ с 1 сентября 2025 года. Возьмите с собой паспорт и СНИЛС, сотрудник центра поможет заполнить и подать заявление. Учтите, что в этом случае процесс может занять чуть больше времени, чем онлайн, так как сотруднику нужно будет внести данные в систему. Закладывайте на процедуру около 20 минут (без учета времени на дорогу в МФЦ).

Уведомление о результате вы получите также через МФЦ или в личном кабинете на «Госуслугах», если он у вас есть.

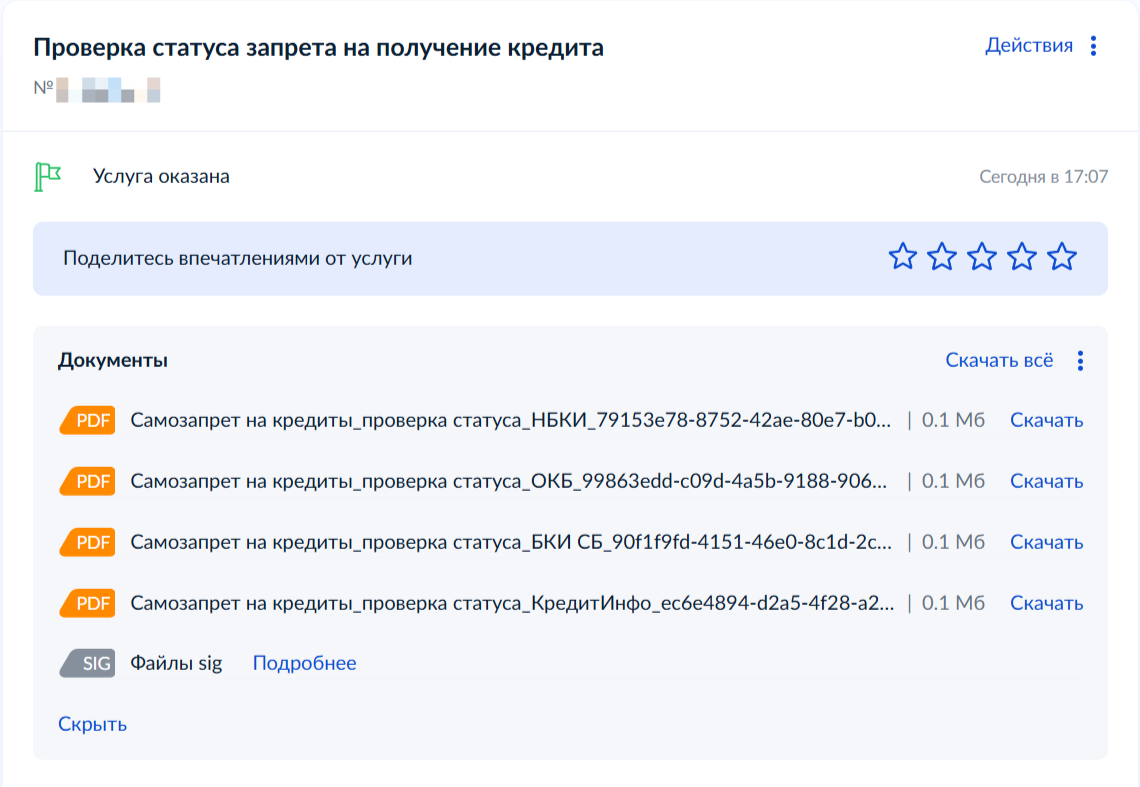

Если вы не помните, подавали ли заявление о самозапрете на кредиты, можно это проверить тремя способами: через «Госуслуги», лично в МФЦ или через БКИ. Удобнее и быстрее всего — первый способ.

Ответ поступит в личный кабинет в течение нескольких минут. Во вложении будут файлы с отчетами из БКИ.

Можете подать заявление в конкретное БКИ, но для этого нужно знать, в каком именно бюро хранится ваша кредитная история. Дважды в год подавать заявление можно бесплатно, далее БКИ будет взимать плату согласно своим тарифам.

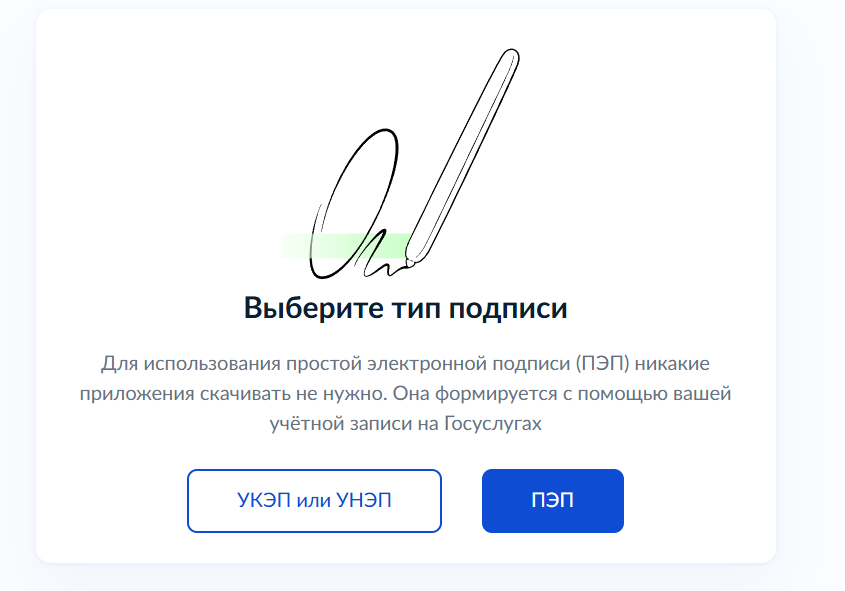

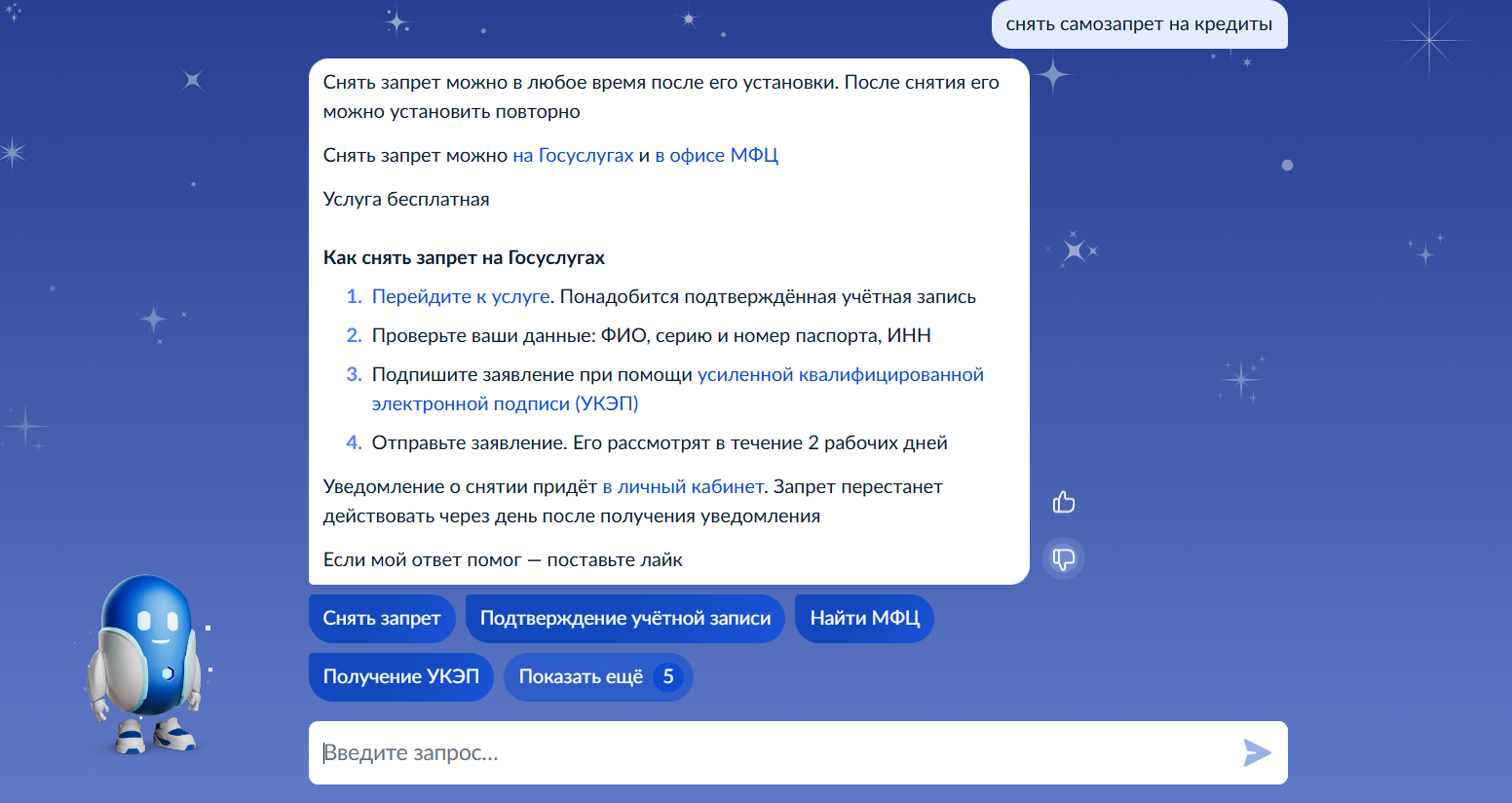

Снять самозапрет можно через «Госуслуги» или лично в МФЦ. Порядок действий следующий:

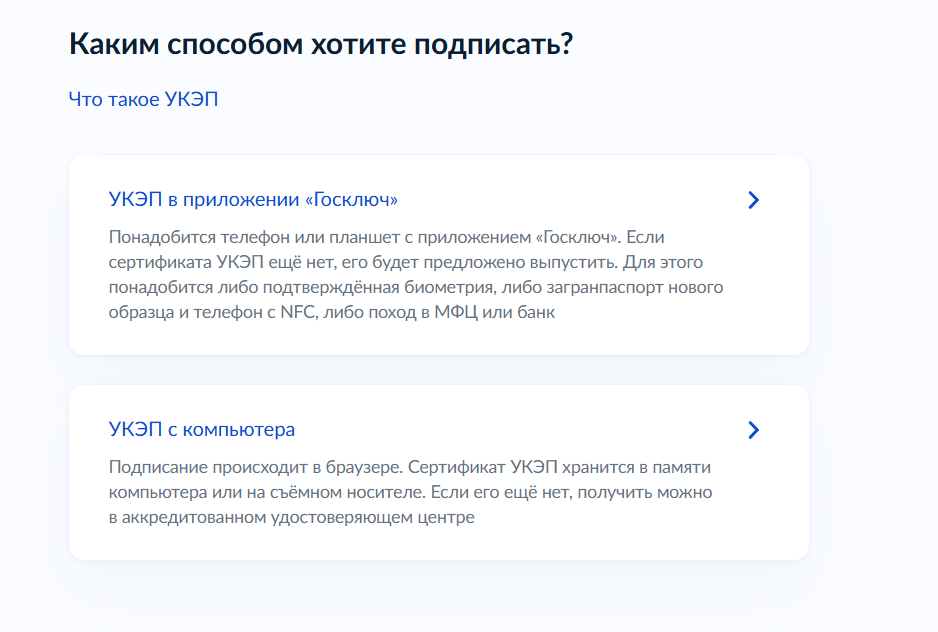

Лучше выбирать первый способ ― через усиленную квалифицированную подпись в приложении «Госключ». Так вам не придется обращаться в удостоверяющий центр и платить за выпуск подписи.

Заявление поступит вам в приложение, подписать его нужно в течение часа. Если не успеете, придется подавать заявление заново.

Имейте в виду: взять кредит вы сможете не раньше, чем через два дня после подачи заявления. Учитывайте это, если планируете подавать заявки в банки.

Влияет ли самозапрет на налоговые вычеты? Самозапрет регулирует только отношения с банками по поводу новых долгов и никак не влияет на ваши отношения с налоговой службой. Вычеты вы будете получать в прежнем режиме.

Кредитные карты при наличии самозапрета. Если у вас уже есть кредитная карта, самозапрет ее не заблокирует. Вы можете продолжать пользоваться ей, расплачиваться в магазинах и снимать наличные в рамках установленного лимита. Запрет касается только выдачи новых карт или увеличения лимита по существующим. Но если вы заказали карту и еще не успели ее активировать до установки запрета, банк может отказать в выдаче.

Одобренные заявки. Если вам одобрили кредит, но вы еще не подписали договор и в этот момент подали заявление на самозапрет, банк обязан отказать в выдаче денег.

(Пока оценок нет)

(Пока оценок нет)