08.05.2026

С термином «необанк» много путаницы. В этой статье разберемся, что именно называют необанками в мире и как это понятие корректно применять к России, чем они отличаются от традиционных банков и цифровых банков с лицензией, и по каким признакам оценивать такой сервис — если вы выбираете его для ежедневных платежей или для хранения денег.

Необанк — цифровой банковский сервис без оффлайн-отделений, который всю свою работу и взаимодействие с клиентом ведет в онлайне через мобильное приложение или личный кабинет. Это может быть как лицензированный банк, который сам принимает вклады и выдает кредиты. Или финтех-компания без банковской лицензии, которая открывает счета, выпускает карты и проводит платежи через партнера — традиционный банк.

Общее у этих моделей одно: все обслуживание строится в онлайне, поэтому конкурируют они прежде всего удобством приложения, скоростью процессов и понятными тарифами. У классических банков также есть приложения, но все же у них есть и физические отделения.

В последние 10 лет люди привыкли решать повседневные задачи через приложения: покупать билеты на поезда и самолеты, заказывать продукты и другие товары, оплачивать налоги — все происходит в несколько тапов. Постепенно банковские услуги тоже становились цифровыми: все основные операции можно делать в мобильном банке или приложении. Параллельно с этим появились банки без отделений совсем, их стали называть необанками.

Первая волна таких «банков без отделений» появилась в 2010-е: в Европе и США начали расти digital-only игроки, которые строили обслуживание вокруг приложения и почти не использовали офисы. В России первым необанком стал «Тинькофф». У банка не было отделений, карту можно было заказать по телефону или на сайте и их привозил курьер. Они все это начали делать в середине 2000-х, даже раньше многих зарубежных банков.

Традиционные банки развивают продукты для широкой аудитории и разных задач: от вкладов и кредитов до сложного корпоративного обслуживания. Но некоторым клиентам нужен более узкий сервис. Например, малому бизнесу важны не только расчетный счет и платежи, но и интеграции с бухгалтерией, онлайн-кассой, выставлением счетов, аналитикой. Делать такое выгодно не всем традиционным банкам: это требует отдельной продуктовой команды, поддержки и постоянных доработок под конкретные сценарии. В итоге появляются компании, которые собирают такой «нишевый» банкинг в один понятный интерфейс, направленный на определенную аудиторию или задачу.

Самое заметное отличие — отделения: у необанков их обычно нет или их буквально несколько штук для каких-то экстраординарных ситуаций. С точки зрения клиента важнее не формат обслуживания, а юридическая модель.

Если необанк — это банк с лицензией, то по базовым банковским услугам он обычно не отличается от традиционного банка. А вот у финтех-сервисов без лицензии ограничения встречаются чаще: они могут не предлагать «тяжелые» банковские продукты и сервисы, например, сложное корпоративное кредитование, торговое финансирование, кассовую инкассацию.

Регуляторы обычно описывают необанки через призму лицензирования: часть банков работает как банки с лицензией, а часть — как финтех-сервисы через партнеров. Дополнительно на уровне надзорной практики рассматривают как отдельную группу «digital-only neobanks».

У такого необанка нет собственной банковской лицензии, но он делает продуктовую часть: приложение, клиентский сервис, дополнительные функции (аналитика, подписки, интеграции). А «банковский контур» — счета, хранение денег, расчеты — обеспечивает лицензированный партнер-банк.

Для клиента это выглядит как самостоятельный банк, но юридически деньги находятся у партнера, а не у того банка, кто выдал вам карту. Поэтому в этой модели особенно важно понимать, кто указан в договоре как банк, где открывается счет и какие правила применяются к хранению средств.

При такой схеме сотрудничества банк получает приток клиентов и оборотов, комиссионные доходы (в том числе от платежей и эквайринга), а также может продавать аудитории финтех-сервиса свои продукты: кредиты, депозиты, зарплатные проекты. Финтех-компаниям не нужно проходить сложный и дорогой процесс лицензирования. И они могут развивать уникальные сервисы не представленные на рынке и тестировать гипотезы не рискуя большими деньгами.

В России по такой схеме работает, например, «Рокетбанк». Он с 2012 года работал как финтех-сервис без собственной банковской лицензии и использовал лицензии банков-партнеров: сначала «Интеркоммерц», затем «Открытие», позже — «Киви Банк». А сейчас банк функционирует как финтех-платформа на базе лицензии «Совкомбанка».

Это полноценный банк с лицензией, который обслуживает клиентов только в онлайне: приложение и веб-кабинет вместо сети отделений. Такой банк сам открывает счета, выпускает карты, принимает депозиты и выдает кредиты — просто делает это без офлайн-инфраструктуры. Ключевой признак здесь — наличие банковской лицензии и прямой надзор со стороны государства.

Digital-only необанки — это как раз подвид этой модели: лицензированные банки, у которых «цифровой канал» — основной, а отделений нет или их минимум. Примеры за рубежом — N26 (Германия), Monzo и Starling (Великобритания): это банки с лицензией, но с продуктовой философией mobile-first и обслуживанием через приложение.

Классический пример такого банка в России ― «Т-Банк» («Тинькофф» до 2024 года). Проект изначально строился как «банк без отделений» с дистанционным обслуживанием. «Модульбанк» — как раз пример необанка с узкой специализацией, он предназначен в первую очередь для предпринимателей. У него нет не только отделений, но и банкоматов.

Иногда необанком называют не отдельную компанию, а цифровой бренд внутри классического банка: отдельное приложение, отдельный тариф, или продуктовую линейку под отдельный сегмент. Юридически это остается тот же банк: те же лицензия, ответственность и правила регулирования, а меняется упаковка и каналы обслуживания ― то, как банк выглядит для клиента в приложении, какие сценарии и тарифы он выносит на первый план.

Примеры такого подхода есть у крупных международных групп. Marcus by Goldman Sachs прямо описывает себя как бренд Goldman Sachs Bank USA: продукты предоставляются банком, а Marcus — это цифровая витрина. Аналогично Openbank позиционируется как цифровой digital-first бренд традиционного испанского банка Santander. Еще один пример — Hello bank!, который BNP Paribas называет своей цифровой банковской платформой/мобильным брендом.

С точки зрения пользователя такой продукт может выглядеть так же современно, как у необанков, но важно понимать: это не новый тип банка, а цифровой формат работы уже существующей банковской группы.

Получить банковскую лицензию — это не формальность ради статуса. Для финтех-компании это означает войти в режим полноценного банковского регулирования: держать достаточный капитал, выстроить управление рисками, комплаенс, в том числе AML/KYC, кибербезопасность, отчетность и постоянное взаимодействие с надзорным органом.

Нарушения требований комплаенса и управления рисками чреваты штрафами, надзорными ограничениями и даже отзывом лицензии. Поэтому финтех-игроки, которые не готовы жить в режиме постоянного надзора, часто выбирают партнерскую модель: «банковская ответственность» остается у лицензированного банка, а финтех фокусируется на продукте.

Соблюдение требований надзорных органов и получение лицензии требуют времени, команды и бюджета. Поэтому многие необанки выбирает другой путь на старте: сначала продукт и клиентская база, затем — расширение лицензий или партнерств.

Такой переход бывает и на практике: например, в США Varo начинал как финтех-сервис, а затем получил банковский статус. В Великобритании Monzo сначала работал в упрощенном формате, а в 2017 году получил полную банковскую лицензию. В России банк «Точка» прошел путь от финтеха до полноценного полностью цифрового банка. До 2023 года проект работал как цифровой сервис на инфраструктуре партнерских банков («Открытие» и «Киви Банк»), а в 2023 году получил банковскую лицензию и стал развиваться уже как полноценный банк.

Отсюда и популярность партнерской модели. Финтех берет на себя интерфейс и клиентский опыт — приложение, поддержку, дополнительные сервисы, — а лицензированный банк обеспечивает банковский контур: счета, расчеты, хранение средств. Это позволяет быстрее выйти на рынок, протестировать гипотезы и не строить сразу весь набор банковских функций, который нужен именно лицензированному банку.

Есть и третий практический фактор — масштабирование. Банковское регулирование заметно отличается по странам, поэтому лицензия в одной юрисдикции не означает автоматический «входной билет» на другие рынки. Из-за этого многие банки либо выходят на рынок через локальную банковскую лицензию (создают или покупают банк в стране и работают под надзором местного регулятора), либо масштабируются через партнерскую модель — используют инфраструктуру и лицензию местного банка, оставаясь финтех-сервисом.

Например, финтех-сервис Revolut начинал оказывать банковские услуги в ЕС через банк в Литве, который находится под надзором Европейского центрального банка и Банка Литвы. А в Великобритании сервис пошел другим путем: он получил местную банковскую лицензию сначала в ограниченном режиме в июле 2024 года, а 11 марта 2026 регулятор снял все ограничения и одобрил запуск полноценного Revolut Bank UK Ltd.

Это хорошо показывает общий принцип: при выходе на новый рынок сервису часто нужны отдельные разрешения и отдельная регуляторная модель, поэтому часть игроков масштабируется через локальные лицензии, а часть — через партнёрства.

Чтобы финтех-сервис выглядел для клиента как «банк в телефоне», ему нужно решить две задачи. Первая — легально и безопасно работать с банковской инфраструктурой, например, получать данные по счету или инициировать перевод, вторая — иметь понятный статус и правила ответственности, если сервис сам оказывает платежные услуги.

В России для этого развиваются два направления. Первое — Открытые API Банка России: единые стандарты подключения, которые должны сделать интеграции между банками и сервисами более предсказуемыми и безопасными. Второе — законопроект о небанковских поставщиках платёжных услуг (НППУ): идея отдельного статуса для компаний, которые не являются банками, но смогут оказывать часть банковских услуг в рамках отдельного регулирования.

Что это меняет на практике: в перспективе финтеху может стать еще проще запускать новые сервисы вокруг банковской инфраструктуры и быстрее подключаться к ней по универсальным правилам. Но для клиента ключевое остается прежним: кто контрагент, где деньги и какая защита действует — это зависит от модели (банк с лицензией или финтех через партнёра).

Для клиента разница между «банком» и «финтех-сервисом» часто сводится к одному практическому вопросу: что будет с деньгами, если у компании или ее партнера возникнут проблемы. В России базовая защита для вкладчиков — это система страхования вкладов, которую администрирует Агентство по страхованию вкладов (АСВ). Она работает по Федеральному закону № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Согласно закону страхованию подлежат деньги физлиц, размещенные в банке-участнике системы страхования вкладов. Максимальное возмещение по общему правилу — до 1,4 млн ₽ на одного вкладчика в одном банке, включая проценты. Если у клиента есть возможность открыть вклад в банке — не важно, традиционный это банк, необанк с лицензией или финтех-сервис, значит его вклад застрахован.

Имейте ввиду, что инвестиционные продукты, брокерские счета и ряд других инструментов не застрахованы государством.

Отдельно стоит различать банковский счет и электронные денежные средства на кошельке. В приложении это различие часто «прячется» за картой: вы видите сумму рядом с картой и кажется, что деньги лежат на карте. На самом деле карта — лишь инструмент доступа к деньгам, а сами деньги учитываются либо на банковском счете/вкладе, либо как баланс электронного кошелька.

Понять разницу можно по оформлению продукта. Если в приложении это «счет» или «вклад», есть реквизиты счета и в документах фигурирует договор банковского счета/вклада — деньги находятся на банковском продукте. Если продукт называется «кошелек/баланс», реквизитов банковского счета нет, а в условиях прямо указаны «электронные денежные средства» — это учет денег без открытия банковского счета, то есть формат электронного кошелька.

Почему это важно на практике: система страхования вкладов привязана только к вкладам и банковским счетам, но не к электронным кошелькам. Поэтому перед тем, как хранить существенную сумму, стоит один раз проверить, как именно оформлен продукт — как счет/вклад или как кошелёк. При этом сейчас (март 2026 года) обсуждается расширение страховой защиты на электронные кошельки — соответствующие поправки внесены в Госдуму.

Основные источники дохода необанков:

Важно, что схемы сотрудничества могут отличаться. Иногда финтех платит банку за инфраструктуру и комплаенс как за услугу, и дальше зарабатывает на подписках/комиссиях. Иногда банк платит финтеху за привлечение клиентов и рост оборотов. Часто встречается разделение доходов: стороны договариваются, как делить комиссии и доходы по продуктам. При этом сами банковские операции в модели без лицензии все равно опираются на банк-партнер, просто финансовые потоки между финтех-сервисом и банком могут быть устроены по-разному.

Рынок «взрослеет» по трём причинам. Во-первых, финансирование стало дороже, и инвесторы меньше готовы оплачивать рост без понятной окупаемости — от необанков все чаще ждут прибыльности, а не только прироста пользователей. Во-вторых, конкуренция выросла: многие «фишки» необанков стали стандартом у крупных банков, поэтому выигрывать приходится не только за счет UX, но и экономикой продукта. В-третьих, регуляторы и рынок внимательнее смотрят на устойчивость цифровых банковских моделей — на качество риск-менеджмента, комплаенс и структуру баланса.

Еще несколько лет назад главный KPI для большинства необанков был простым: рост пользователей и транзакций. Сейчас требования другие — инвесторы, регуляторы и клиенты все чаще ожидают устойчивой экономики продукта. Например, одна из крупнейших в мире консалтинговых компаний Boston Consulting Group в финтех-отчетах за 2024 и 2025 годах прямо фиксирует сдвиг к прибыльности: доля прибыльных публичных финтехов растет, а приоритет смещается в сторону «profitable growth».

Добавляется и регуляторная оптика. В европейских материалах 2026 года обсуждают, что исключительно цифровые необанки перестали быть «маргинальной инновацией» и все чаще становятся заметными игроками розничного рынка — отсюда внимание к их бизнес-моделям, устойчивости и рискам.

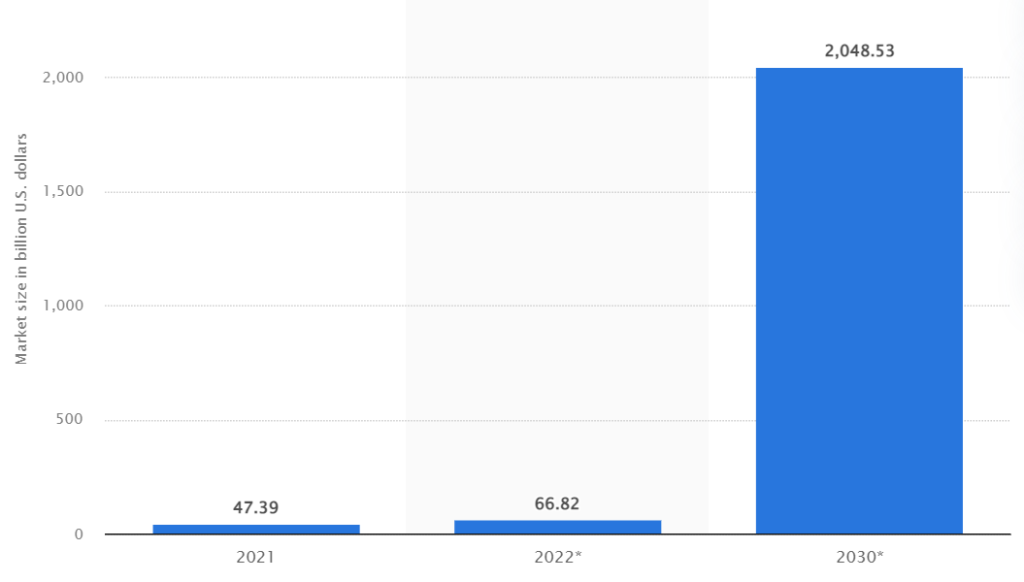

По оценке аналитиков, рынок необанков к 2030 году может вырасти до 2,05 триллионов долларов. Для ориентира: в 2022 году рынок оценивали примерно в 66,82 млрд долларов, а в 2023 — около 96,14 млрд долларов.

(7 оценок, среднее: 5,00 из 5)

(7 оценок, среднее: 5,00 из 5)