Эта статья написана в ноябре 2019 года, поэтому в расчетах используются данные, актуальные в то время. Однако принципы экономии остались прежними и в 2022 году.

Автор дважды страховала ипотеку. На первом полисе сэкономила, потому что купила новостройку, а на другом — потому что женщина.

Я дважды страховала ипотеку: на первичное и на вторичное жилье. На одном полисе сэкономила, потому что купила новостройку, на другом — потому что я женщина. Я получила скидку за то, что не прыгаю с парашютом, и позавидовала тем, кто догадался оформить страховку сразу на пять лет.

Рассказываю, как можно сэкономить на страховке по ипотеке до 64%. Пять способов c примерами из жизни.

Ипотечное страхование гарантирует, что, если из-за непредвиденных обстоятельств вы не сможете платить за ипотеку, страховая компания выплатит ваш долг банку.

Застраховать можно:

По закону об ипотеке страхование самой недвижимости является обязательным, если иное не прописано в договоре. Жизнь и здоровье, а также титул можно не страховать. Но из-за отказа от этих услуг банк может повысить ставку по кредиту.

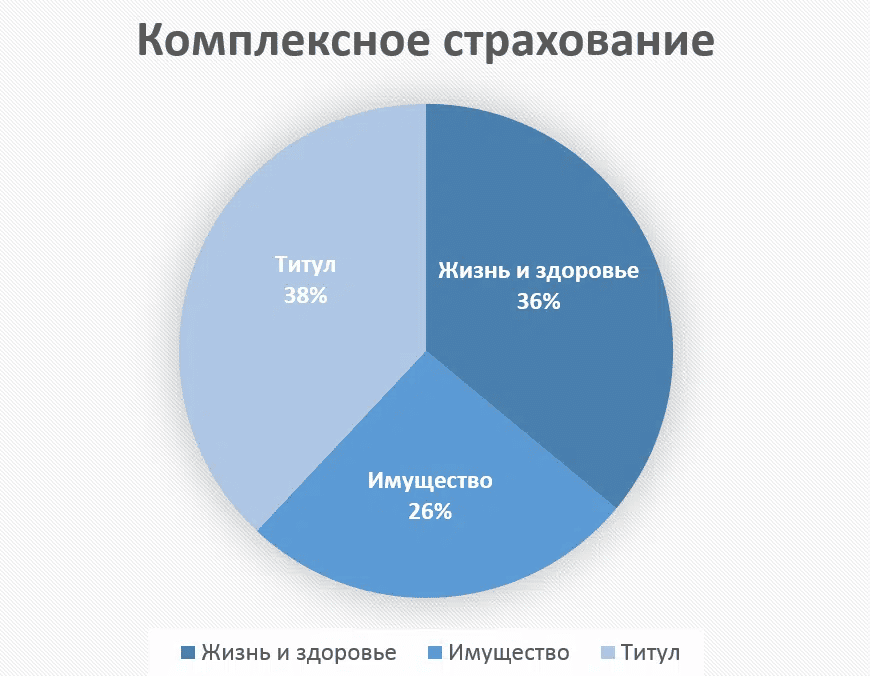

Если страховать всё — получится комплексное, или полное ипотечное страхование. Но такая страховка нужна только для вторичного жилья и в первые три года после оформления ипотеки. В других случаях можно обойтись без титульного страхования, а иногда и без страхования недвижимости.

Оформляют договор страхования только в тех компаниях, которые аккредитовал банк, то есть проверил их надежность и готов принимать их полисы.

| Объект страхования | Страховой случай |

| Жизнь и здоровье заемщика |

|

| Имущество |

|

| Титул | Лишение права собственности и признание договора купли-продажи недействительным по решению суда. |

По моим договорам без страховки ставка выросла бы на 1%. Я подавала заявки на ипотеку в семь банков, и везде было такое условие. В Райффайзен Банке ставка повышалась на 0,5% для заемщиков моложе 45 лет (в 2022 году — на 1%) и на 3,2% для тех, кто старше.

Я открыла ипотечный калькулятор и посчитала, что выгоднее: переплатить по ставке или купить полис.

Долг: 3 600 000 руб.

Срок кредитования: 360 месяцев.

Ставка 8,9%: 27 708 руб. в месяц, или 344 496 руб. за год.

Ставка 9,9%: 31 327 руб. в месяц, или 375 924 руб. за год.

Переплата за 1% в первый год: 375 924 руб. – 344 496 руб. = 31 428 руб.

Стоимость комплексного ипотечного страхования в первый год: 27 958 руб.

При покупке моей первой недвижимости на вторичном рынке оформление договора страхования квартиры помогло бы мне сэкономить 3470 руб. за первый год. И я решила оформить страховку.

Но в каждом случае надо рассчитывать индивидуально. Например, мою вторую квартиру в новостройке страховать было невыгодно. Я брала в кредит 700 000 руб. на 5 лет под 13% годовых. За лишний процент в первый год переплатила бы 4332 руб., а страхование жизни и здоровья от моего банка стоило 7000 руб. Я застраховалась только ради страховых гарантий.

Покупая вторичное жилье, в первые три года я страховала всё: жизнь, здоровье, недвижимость и титул, а покупая новостройку — только жизнь и здоровье.

Застраховать строящуюся квартиру, которая есть только на бумаге, невозможно. Банк потребует этого, только когда дом сдадут в эксплуатацию и вы подпишете акт приема-передачи. Но моя квартира строилась два года, и за это время я досрочно погасила долг. Так что страховать недвижимость мне в тот раз вообще не пришлось.

Титульное страхование для новостройки тоже не понадобилось, ведь застройщик не принесет справку из психдиспансера и не скажет, что в момент продажи не ведал, что творил. То есть лишить меня права владения невозможно.

Мой страховой агент сказал, что, выбрав новостройку, я сэкономила 64% от суммы полного страхования, которое нужно для ипотеки на похожее вторичное жилье.

Но этот способ экономии действует только первые три года. После того как новостройку сдадут в эксплуатацию, кроме жизни, придется страховать квартиру. А по вторичному жилью через три года отпадет страхование титула. В итоге страхование похожих вторички и новостройки будет стоить примерно одинаково.

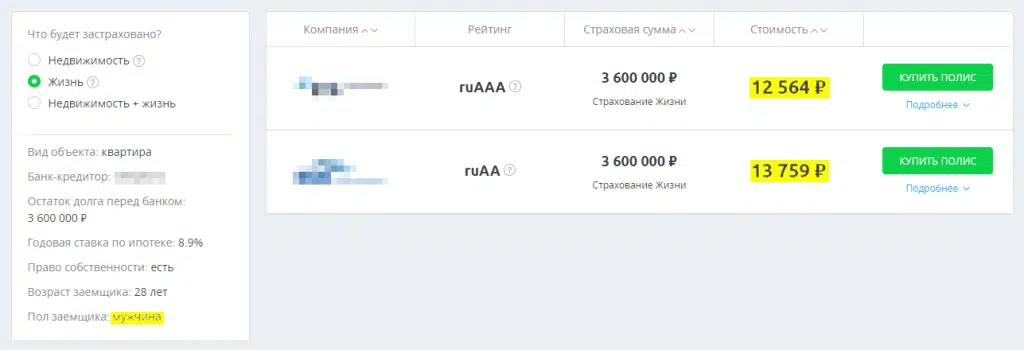

Пол заемщика не влияет на стоимость страховки недвижимости и титула. Однако во многих компаниях застраховать жизнь и здоровье женщины на 30–40% дешевле, чем жизнь и здоровье мужчины. Женщины меньше занимаются физическим трудом и реже подвергаются опасности. Для страховой компании меньше рисков, а значит, полис дешевле.

Покупая квартиру в новостройке, заявки на ипотеку мы с мужем подавали оба. Банк одобрил ипотеку каждому из нас, но оформила в итоге я — страхование моей жизни стоило 7000 руб., а за мужа, который всего на два года старше меня, пришлось бы заплатить 9200 руб.

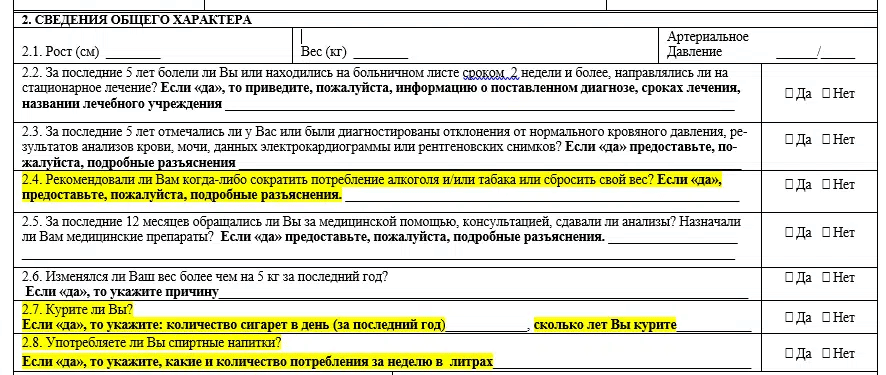

Чтобы рассчитать стоимость полиса, страховые агенты просят заполнить анкету. В ней есть вопросы о вредных привычках и тяге к экстриму.

Мой страховой агент сказал, что, если бы я курила или занималась парашютным спортом, страхование моей жизни стоило бы на 500–700 руб. в год дороже, ведь в этом случае мое здоровье подвергалось бы дополнительным рискам.

Конечно, никто не проверил, честно ли я заполнила анкету. Наверняка кто-то умалчивает и об алкоголизме, и об увлечении бейсджампингом. Но представим, что наступил страховой случай: пьющий человек умер от поражения печени, а бейсджампер сломал позвоночник и стал инвалидом I группы. Страховая компания может отказать в погашении их долгов, потому что заемщики намеренно не предупредили о дополнительных рисках. И суд, скорее всего, будет на стороне страховой компании. А если бы в анкетах были данные об опасных увлечениях, это означало бы, что страховая добровольно приняла риски, а потому обязана выплатить страховую сумму.

Цена одной и той же страховки в разных компаниях может различаться на 15–20%. В этом я убедилась, когда продлевала свой полис на вторичку через год после получения ипотеки.

В первый год я оформила его в страховой при своем банке. Это условие было обязательным, чтобы не получить +1% к ставке. При долге 3,6 млн руб. страховка обошлась в 27 958 руб. Через год долг был 3,4 млн руб., и та же страховая оценила полис в 23 800 руб.

Я решила оформить новый полис страхования в другой компании. На сайте банка нашла список компаний, которые он аккредитовал, то есть готов принимать их полисы. Я обзвонила все двадцать и сравнила цены. Самую низкую, 19 822 руб., предложили три компании. Я выбрала ту, о которой в интернете были лучшие отзывы. Так я сэкономила примерно 4000 руб.

Важно! Если вы решаете сменить компанию, не забудьте расторгнуть старые договоры страхования. Некоторые договоры могут содержать пункт об автоматическом продлении. В этом случае нужно:

Оформлять страховку на годы вперед неудобно, если вы планируете гасить ипотеку досрочно. Долг уменьшится, а страховые премии уже уплачены. Чтобы пересчитать их и вернуть часть денег, придется собирать справки, писать заявление в страховую и ждать возврата несколько недель.

Но если гасить досрочно вы не планируете, страховка на несколько лет выгодна минимум по двум причинам.

Если оформить страховку на три года, можно получить скидку, а если на пять лет — то вернуть 13% от стоимости страхования жизни в виде налогового вычета.

(4 оценок, среднее: 3,75 из 5)

(4 оценок, среднее: 3,75 из 5)