Ипотека при разводе — это не просто вопрос о том, кому достанется квартира. Это еще и раздел долга: банк остается кредитором обоих супругов вне зависимости от того, как они договорятся между собой. Рассказываем, как закон регулирует раздел ипотечного жилья, что меняется в зависимости от ситуации и как оформить всё правильно.

По закону не важно, на кого оформлена недвижимость, которая была куплена в браке: всё нажитое имущество является совместной собственностью супругов. Это значит, что после развода жилье делится между супругами поровну, но только в том случае, если супруги не оформили брачный договор или соглашение о разделе имущества.

Несовершеннолетние дети при разводе не влияют на правило раздела квартиры между супругами, так как не имеют отношения к собственности родителей. Ипотека при разводе супругов с детьми делится так же, как и в семье без детей, если только бывшие супруги не договорились между собой, с учетом интересов детей. Единственное исключение — покупка квартиры с материнским капиталом. Что делать, если вы взяли ипотеку с маткапиталом и развелись, мы расскажем ниже.

Универсального ответа на вопрос, как делить ипотеку, не существует: всё зависит от того, когда и на каких условиях ее оформляли. Квартира, купленная в браке, делится не так, как купленная до свадьбы. Ипотека с материнским капиталом подчиняется отдельным правилам, а военная — вообще стоит особняком. Имеет значение и то, выплачен ли кредит, и то, кто указан в договоре заемщиком. Разберем каждую ситуацию отдельно.

Само по себе наличие детей не дает родителю, с которым дети остаются жить после развода, автоматического права на бо́льшую долю квартиры. Дети не имеют прав на имущество родителей, и по общему правилу ипотечная квартира всё равно делится пополам. Но из этого правила есть исключение. Суд вправе отступить от равенства долей в интересах несовершеннолетних детей и выделить родителю, с которым они остаются, бо́льшую долю. Ключевое слово здесь — «вправе»: это возможность, а не обязанность суда. Одного факта, что дети живут с одним из родителей, для этого мало.

Чтобы суд действительно увеличил долю, нужны весомые обстоятельства. Например, у ребенка заболевание, требующее особых условий проживания или дорогостоящего лечения, а у родителя нет другого жилья и тяжелое материальное положение. Суд также узнаёт, есть ли у супругов иная недвижимость и кто несет основные расходы на детей.

Суд может присудить родителю, с которым остаются дети, не половину, а, например, две трети, но это означает лишь увеличение его доли в праве собственности. Сама квартира физически не делится: бывшие супруги остаются совладельцами, просто в разных долях.

Отдельно стоит помнить про материнский капитал. Если квартиру покупали с его участием, детям обязательно выделяют доли, но это уже не про отступление от равенства, а про отдельное правило, о котором мы расскажем дальше.

Военнослужащий может купить квартиру по программе «Военная ипотека». В этом случае кредит за него выплачивает государство. По закону такая квартира — это не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Такая недвижимость оформляется в единоличную собственность военнослужащего вне зависимости от того, состоит он в браке или нет и есть ли у него дети. Та часть квартиры, которая куплена на средства целевого займа, разделу не подлежит.

В судебной практике встречаются случаи, когда супруге военнослужащего при разводе выделяется доля, но тогда делятся и обязательства по кредиту. Если при покупке такой квартиры использовались еще и собственные сбережения, то доля другому супругу точно полагается.

Если оба супруга — военнослужащие, часто для покупки собственности они объединяют суммы целевых жилищных займов. Тогда в случае развода их доли определит суд, так как их вклады в собственность могут быть разными.

Если жилье купили с использованием маткапитала, по закону доли в собственности должны быть выделены обоим супругам и всем детям распорядителя маткапиталом (обычно сертификат оформлен на маму).

Детям доли часто выделяют договором дарения. При этом в пределах суммы материнского капитала доли делятся на всех поровну, а остальное уже зависит от того, как договорятся между собой совершеннолетние члены семьи.

Пример. Квартира 54 м² в Казани куплена за 10 000 000 ₽ с использованием маткапитала — 963 243,17 ₽ (семья, в которой второй ребенок родился после 2020 года). Площадь в части маткапитала выделяется пропорционально: на маткапитал приходится примерно 5,2 м². Именно эти метры делятся поровну на всех. Если в семье двое супругов и двое детей — каждому по ¼, то есть по 1,3 м². Это обязательно, остальное — по договоренности.

Если жилье покупалось в кредит, доли выделяются после погашения ипотеки. В данном случае развод не будет играть никакой роли — доля должна быть выделена в том числе и бывшему супругу.

Когда оба супруга указаны в кредитном договоре как созаемщики, они несут солидарную ответственность перед банком. Это значит, что банк вправе требовать погашения долга от любого из них, и развод эту ответственность не отменяет.

Вывести одного из супругов из договора можно только с согласия банка. Банк оценит платежеспособность того, кто остается заемщиком, и вправе отказать, если сочтет ее недостаточной. Если банк дал согласие, то переоформляют кредитный договор, страховку и право собственности. Если банк не соглашается, вопрос решается через суд.

Второй вариант — договориться нотариально: один отказывается от прав на квартиру и обязательств по кредиту в пользу другого. Но такое соглашение регулирует отношения между супругами, а не с банком — перед кредитором оба остаются должниками до тех пор, пока банк официально не выведет одного из договора.

Квартира, купленная до свадьбы, — личная собственность того, на кого она оформлена. Это правило действует даже тогда, когда ипотеку погашали уже в браке из общего бюджета. Верховный суд в мае 2025 года прямо указал: факт погашения в браке долга по договору, заключенному до свадьбы, не делает квартиру совместной, как и регистрация права собственности в период брака.

Но это не значит, что второй супруг остается ни с чем. Если ипотечные платежи шли из общего семейного дохода, он вправе потребовать компенсацию — половину суммы, которую выплатили совместно в период брака. Для этого нужно в течение трех лет после развода подать иск и подтвердить факт платежей выписками по счетам, квитанциями или чеками.

Отдельный случай — если в период брака в квартиру вложили общие деньги и это существенно увеличило ее стоимость. Например, супруги сделали дорогостоящий ремонт. Тогда суд может признать квартиру совместной собственностью или обязать владельца выплатить компенсацию соразмерно вложениям.

Если ипотеку взяли в браке, квартира и долг считаются общими, даже если кредитный договор оформлен на одного из супругов. При разводе и имущество, и обязательства по кредиту делятся пополам, если только нет брачного договора или соглашения с другими условиями.

Чаще всего договариваются так: квартира и ипотека остаются одному супругу, а второй получает денежную компенсацию за свою долю. Если отношения сохранились нормальными и есть общие дети, бывает и другой вариант — квартира достается тому, с кем живут дети, а платежи по ипотеке вносят оба.

Если договориться не вышло, доли определяет суд. По общему правилу имущество делят пополам, но суд может присудить одному из супругов больше — например, если тот докажет, что вкладывал в покупку личные деньги: от продажи имущества, полученного до брака или в дар.

Договориться, кому достанутся квартира и долг, недостаточно. Главное — закрепить договоренности документально, иначе для банка и закона раздела как будто не было. Сделать это можно тремя способами, и выбор зависит от того, на каком этапе супруги решают вопрос, — заранее, по ходу совместной жизни, или когда дело уже дошло до спора. От способа зависит, насколько быстро и спокойно пройдет раздел.

Раздел имущества оформляется одним из трех способов:

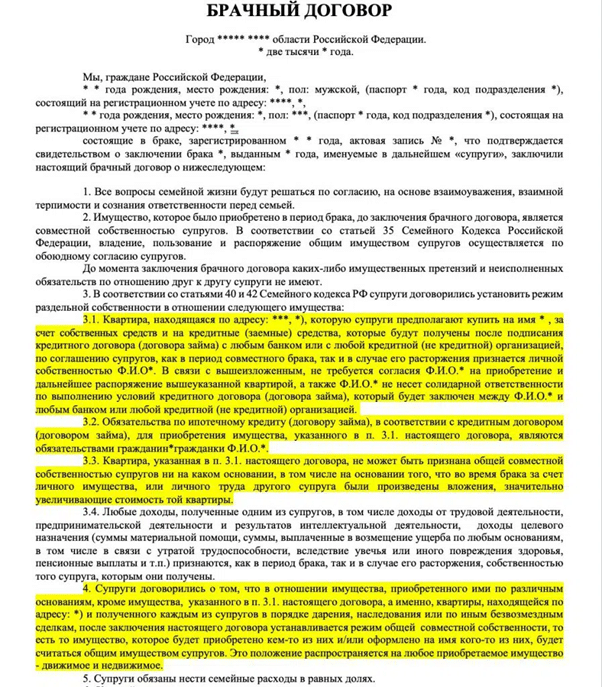

Брачный договор можно составить до и во время брака. Брачный контракт может разделить как уже имеющееся имущество, так и то, которое появится в будущем.

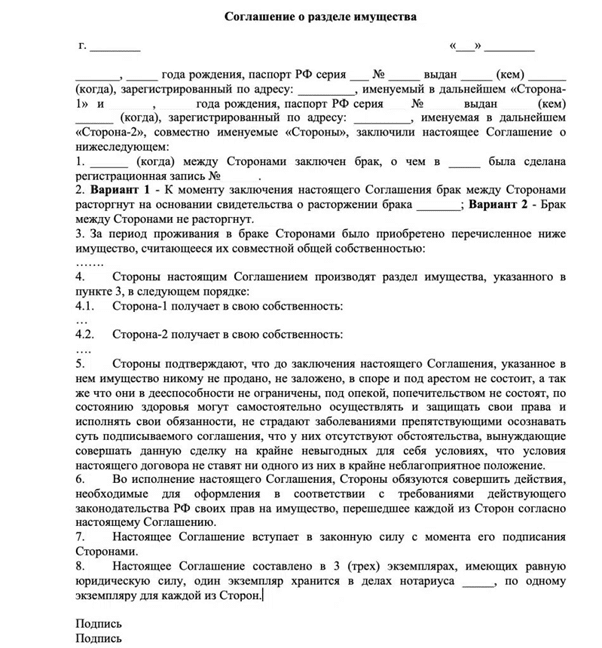

Соглашение о разделе имущества. Во время брака или уже после развода супруги могут договориться и составить соглашение о разделе имущества, в котором будет указано, кому что останется после развода и что делать с ипотекой при разводе супругов. Оно делит только имеющиеся активы, например недвижимость, бизнесы, а также любое имущество, вплоть до стиральной машины.

Оба документа составляются в нотариальной форме. Их можно изменить, расторгнуть или аннулировать по совместной договоренности или через суд.

Если договориться не получилось, вопрос о разделе решает суд. В этом случае документом о разделе имущества будет решение суда.

После того как доли определены и документы оформлены, у бывших супругов есть несколько сценариев. Выбор зависит от финансовых возможностей каждого и от того, как удается договориться.

Один выкупает долю другого. Самый распространенный вариант: квартира и ипотека остаются одному супругу, а второй получает денежную компенсацию, равную рыночной стоимости его доли. Размер компенсации лучше определять по независимой оценке, а не по первоначальной цене покупки — рынок за годы мог существенно измениться.

Чтобы оформить переход квартиры к одному владельцу, нужно получить согласие банка на вывод второго супруга из кредитного договора, переоформить договор на одного заемщика и внести изменения в Росреестр. Банк оценит платежеспособность того, кто остается, и вправе отказать. В этом случае можно обратиться в суд с требованием разделить долг и имущество, но суд не вправе обязать банк изменить условия кредитного договора. Он лишь определит доли в имуществе и установит, кто из супругов несет обязательство перед банком. Переоформить договор всё равно придется через банк. Вместе с кредитным договором переоформляют и страховку: старый полис на двух заемщиков перестает действовать.

Продать квартиру и разделить остаток. Если ни один из супругов не хочет или не может обслуживать ипотеку в одиночку, квартиру продают. Из вырученной суммы сначала гасят остаток долга перед банком, а остальное делят пропорционально долям. Для продажи ипотечной квартиры нужно получить согласие банка: без него Росреестр не зарегистрирует переход права собственности.

Если квартира с момента покупки упала в цене, то после погашения долга денег для раздела может не остаться — или даже может образоваться дефицит.

Продолжать платить вместе. Если бывшие супруги сохранили нормальные отношения, они могут договориться продолжать совместно вносить платежи до погашения ипотеки. После выплаты долга квартиру продают или один выкупает долю другого. Любые условия: кто платит, в каких долях, что происходит при просрочке — стоит зафиксировать нотариально.

Развод не лишает ни одного из супругов права на имущественный вычет, если квартира куплена в браке. Каждый вправе получить вычет — до 260 000 ₽ за стоимость жилья и до 390 000 ₽ за проценты по ипотеке — независимо от того, на кого оформлена собственность и кто платил фактически. Если один из супругов уже получал вычет в период брака, второй сохраняет право на свою часть в полном объеме. Вычет не имеет срока давности — заявить его можно в любой момент, как только появится налогооблагаемый доход.

Если по соглашению о разделе один супруг передает другому свою долю уже после развода, такая передача может быть признана налогооблагаемым доходом, в отличие от раздела в период брака. Перед оформлением стоит проконсультироваться с налоговым специалистом.

Семейная ипотека — льготная программа со ставкой 6% годовых. Рыночная ставка в 2026 году превышает 20%, поэтому вопрос о том, что будет с льготой при разводе, для многих семей принципиален.

Ставка при разводе сохраняется. Если один из супругов остается заемщиком и банк соглашается на переоформление договора, льготные условия никуда не денутся. Банк проверит платежеспособность того, кто берет ипотеку на себя, и при необходимости попросит привлечь нового созаемщика.

Переоформление проходит в три шага: супруги подают в банк заявление о разделе долга и имущества, банк оценивает нового единственного заемщика, после одобрения переоформляют кредитный договор и право собственности в Росреестре.

До завершения переоформления оба супруга остаются должниками перед банком. Если один перестанет платить, банк вправе требовать погашения от второго — развод от этой ответственности не освобождает.

После развода оформить семейную ипотеку можно при условии, что соблюдены требования программы. Зарегистрированный брак не обязателен: льготный кредит доступен и одинокому родителю.

С 1 февраля 2026 года действует важное правило: родитель-заемщик и ребенок должны быть зарегистрированы по одному адресу. После развода на семейную ипотеку претендует тот из бывших супругов, с кем официально зарегистрирован ребенок нужного возраста — до 6 лет включительно. Тот родитель, у кого ребенок не прописан, на льготу не претендует, даже если фактически участвует в воспитании.

Если семейная ипотека уже использовалась в браке, воспользоваться программой повторно можно только при выполнении двух условий: первый льготный кредит полностью погашен и после его оформления в семье родился еще один ребенок. Развод и новые отношения сами по себе не дают права на повторную льготу.

Бывший супруг, который вышел из ипотечного договора при разделе имущества, может оформить новую семейную ипотеку самостоятельно, если у него есть ребенок нужного возраста, зарегистрированный по его адресу, и предыдущий льготный кредит погашен.

(5 оценок, среднее: 4,00 из 5)

(5 оценок, среднее: 4,00 из 5)