21.08.2024

Иногда квартиру в новостройке можно купить не напрямую у застройщика, а по переуступке. В статье расскажем, что это значит, как это сделать и какие риски могут быть при таком варианте покупки жилья.

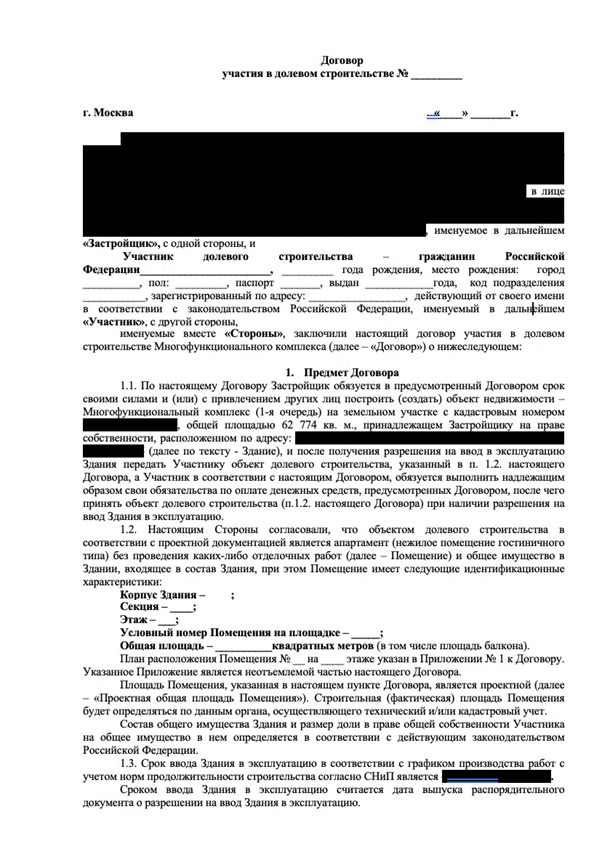

По закону при покупке квартиры на этапе строительства нужно заключить с застройщиком договор участия в долевом строительстве (ДДУ), который подлежит обязательной госрегистрации. Покупатель при такой покупке называется дольщиком.

По ДДУ застройщик обязан передать дольщику квартиру с определенными характеристиками в заданный срок и за конкретную цену. В период строительства квартира называется объектом долевого строительства — это пока не квартира, а только права на нее. Но в статье для удобства будем называть такой объект квартирой.

Квартира может быть передана дольщику по акту приема-передачи только после завершения строительства дома, то есть когда есть разрешение на ввод дома в эксплуатацию. Но часто квартиры покупают на первых этапах строительства как инвестицию для будущей продажи. В таких случаях покупатель, который купил квартиру по ДДУ, иногда продает ее до ввода дома в эксплуатацию и до оформления своего права собственности на нее. По факту он продает права на будущую квартиру. В этом случае оформить договор купли-продажи нельзя, но можно переуступить свое право другому лицу. Для этого оформляют договор уступки права требования (цессия).

Объявления о продаже квартир по переуступке размещаются на тех же досках объявлений, что и квартиры вторичного рынка, например на «Авито» или «ЦИАН».

В описании квартиры обычно указано, что дом еще в процессе строительства. И если вы хотите купить жилье в почти построенном доме, то выбора может не быть, так как часто квартиры раскупаются на ранних стадиях строительства будущими собственниками или инвесторами, которые потом продают их по договору уступки.

Такими инвесторами могут быть как юридические, так и физические лица. С одной стороны, для покупателя это дополнительное звено в цепи сделки, с другой — у такого варианта есть преимущества:

После того как выбрали квартиру, нужно минимизировать свои риски.

Если вы решили купить квартиру по договору уступки, стоит провести несколько проверок.

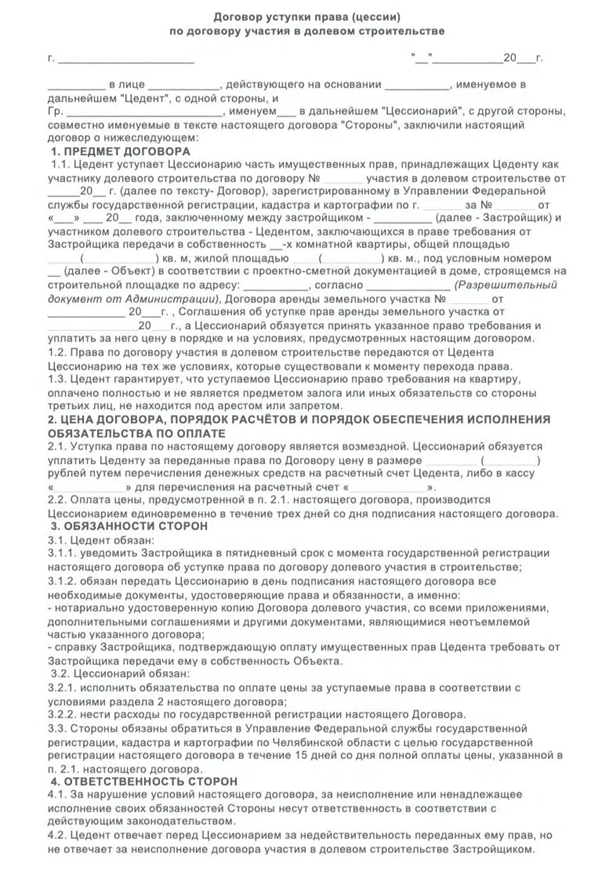

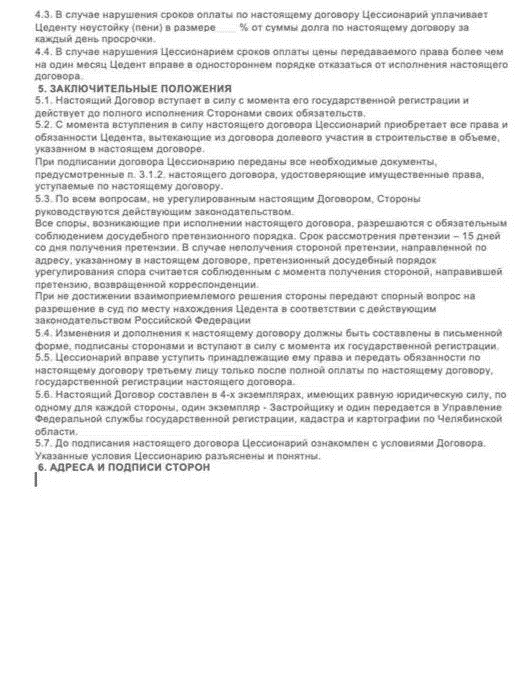

Сделка переуступки прав по договору долевого участия оформляется в форме договора уступки права требования. Еще его называют цессией. Мы не будем вас путать этим понятием в статье, но полезно знать, что в таком договоре продавец называется цедентом, а покупатель — цессионарием.

В договоре переуступки указывают подробные характеристики объекта (они должны совпадать с указанными в первичном ДДУ), права и обязанности каждой стороны, цену договора, порядок и сроки расчетов, дату и подписи участников сделки.

Так как основной договор долевого участия регистрируется, то и договор уступки права требования по нему тоже должен пройти госрегистрацию.

Документы для регистрации договора переуступки в Росреестре обычно подают через МФЦ. Вот что понадобится:

По закону срок регистрации ДУПТ — 9 рабочих дней при подаче документов через МФЦ. За регистрационные действия нужно уплатить госпошлину — 350 рублей, это можно сделать прямо в МФЦ.

В результате переуступки права требования действие основного договора долевого участия не прекращается, в нем лишь меняется одна из сторон. То есть продолжает действовать прежний ДДУ, но теперь вместе с договором уступки, который лишь меняет сторону сделки — дольщика. Остальные условия договора не меняются.

Есть несколько нюансов, которые стоит учитывать при заключении договора уступки права.

Обычно согласовывать переуступку права с застройщиком не нужно. Достаточно письменно уведомить его о переуступке, то есть направить ему копию зарегистрированного договора переуступки права.

Иногда застройщики допускают переуступку за плату — это должно быть указано в основном ДДУ.

Если оплата по ДДУ была частичной, то придется письменно согласовать переуступку права с застройщиком. Также бывают случаи, когда особые условия, которые требуют согласования, прописаны в ДДУ, — читайте внимательно договор.

Если права по ДДУ заложены. Если продавец покупал квартиру в ипотеку и еще не рассчитался с банком, от банка придется получить письменное согласие на сделку. Тут есть два момента:

Если на оплату сделки покупателю не хватает своих денег и он берет ипотечный кредит. Сделки по покупке квартиры по переуступке с использованием ипотечного кредита ничем не отличаются от обычной ипотечной сделки покупки недвижимости на этапе строительства. Сначала банк оценивает покупателя как заемщика, а потом — приобретаемую квартиру. Если банк одобрил кредит, можно проводить сделку.

Нужно понимать, что немногие банки выдают кредиты на квартиры, которые уже заложены в другом банке. Тем более если эта квартира еще строится. Так делает, например, Райффайзен Банк — он кредитует и готовые квартиры, которые заложены в другом банке, и еще не построенные заложенные квартиры.

Порядок покупки заложенной недвижимости с помощью ипотеки на примере Райффайзен Банка:

Снять обременение можно через МФЦ. Для этого нужно написать заявление о погашении и приложить выданные банком справку о погашении и оригинал закладной с отметкой о погашении.

Некоторые банки не выдают документы для снятия залога, а снимают обременение сами. В этом случае продавцу остается только мониторить статус снятия залога.

Все банки работают с залоговыми объектами по-разному: кто-то требует поручительство продавца, другие дают кредит продавцу для погашения его ипотеки и, по сути, переводят его долг к себе, некоторые проводят простые сделки без дополнительных обязательств сторон, но строго под контролем нового банка.

При покупке квартиры по переуступке можно использовать материнский капитал и другие субсидии. Тут тоже есть свои нюансы.

Если хотите использовать маткапитал, нужно понимать, что обычно продавец ждет эти деньги. Если с застройщиком этот момент проходит проще и возражений обычно нет, то продавец — это физлицо, ему может быть неудобно ждать. Перевод денег от Пенсионного фонда занимает 1–1,5 месяца, и ПФР отправляет деньги только после того, как право покупателя зарегистрировано.

Если у вас ипотека, то, скорее всего, банк тоже переведет кредит продавцу только после того, как тот получит материнский капитал.

Поэтому, если вы покупаете квартиру по переуступке у физлица, сначала нужно уговорить его подождать деньги, притом что право на объект уже перейдет к вам, потому что сделка будет зарегистрирована.

Если хотите использовать программу с господдержкой, тут тоже не все просто. Например, по ипотечной программе «Господдержка 2020» купить квартиру по переуступке можно, но только у юрлица. А вот по семейной ипотеке допустима уступка и от физлица, но мало кто из банков так работает. Чаще рассматривают покупку по переуступке от юрлиц. Но, например, Райффайзен Банк принимает переуступку от физлица в рамках семейной ипотеки.

(14 оценок, среднее: 3,50 из 5)

(14 оценок, среднее: 3,50 из 5)