Сколько денег можно вернуть при покупке жилья и как это правильно оформить

Если вы покупаете квартиру, у вас есть возможность вернуть часть уплаченных налогов. Государство позволяет компенсировать расходы через имущественный налоговый вычет один раз в жизни. Это работает при покупке квартиры в новостройке, на вторичном рынке и при строительстве дома. Вычет можно получить с самой стоимости жилья, а также дополнительно — с процентов по ипотеке. В этой статье расскажу, кому полагается вычет, как пошагово его оформить и сколько можно вернуть.

Налоговый имущественный вычет — это своего рода жилищный кэшбэк, который позволяет вернуть часть расходов при покупке недвижимости за счет ранее уплаченного налога на доходы физических лиц (НДФЛ).

Получить такой вычет может только налоговый резидент России — человек, который официально работает и платит НДФЛ. С 2025 года для сохранения статуса резидента необходимо находиться в России не менее 183 календарных дней в течение года. Если это условие не выполнено, право на имущественный вычет утрачивается, даже при наличии доходов в РФ (п. 2 ст. 207 НК РФ).

С 2025 года в России действует пятиступенчатая прогрессивная шкала НДФЛ, которая сохраняется и в 2026 году (ст. 224 НК РФ). Ставка зависит от годового дохода, а не от месячной зарплаты, как было в прошлые годы:

13% — до 2,4 млн ₽ в год

15% — от 2,4 до 5 млн ₽

18% — от 5 до 20 млн ₽

20% — от 20 до 50 млн ₽

22% — свыше 50 млн ₽

Из-за этого меняется и максимальная сумма возврата: она рассчитывается исходя из той ставки НДФЛ, по которой облагается доход налогоплательщика. Например, при ставке 22% максимальный возврат по основному вычету составит уже 440 тыс. ₽ (2 млн × 22%), а по ипотечным процентам — 660 тыс. ₽ (3 млн × 22%). Лимиты расходов при этом не изменились и по-прежнему закреплены в ст. 220 НК РФ. С 2026 года физические лица, признанные иностранными агентами, не имеют права на налоговые вычеты, включая имущественный. Это ограничение действует независимо от уровня дохода и факта уплаты НДФЛ.

Налоговый вычет можно получить в следующих случаях:

Вычет предоставляется за счет уплаченного вами НДФЛ. Если вы платите налог с зарплаты, то возврат идет из этих отчислений. Вычет можно получать частями каждый год, пока не исчерпаете лимит. Если за год вы не успели вернуть всю сумму, остаток переносится на следующий год — вычет не «сгорает».

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн ₽. Самая распространенная ставка — 13% от расходов. Максимальная сумма к возврату: 2 млн × 13% = 260 тысяч ₽.

При покупке квартиры или дома можно претендовать сразу на два вида имущественного вычета — на саму стоимость жилья и на проценты по ипотеке, если она оформлена.

С 2014 года можно получать вычет по нескольким объектам недвижимости, в сумме не более 2 млн ₽. Например, вы купили долю в квартире за 900 тысяч и вернули себе 117 тысяч ₽. Позже вы купили квартиру за 5 млн ₽ — у вас остался недополученный вычет на сумму 143 тысяч ₽, который можно заявить по новому объекту.

Пример 1. Вы купили квартиру за 6 млн ₽. За нее вы сможете вернуть максимум 260 тысяч ₽. Если вы за год уплатили НДФЛ на сумму 156 тысяч ₽ (например, с зарплатой 100 тысяч в месяц), то в этом году вы сможете вернуть только 156 тысяч рублей, а оставшиеся 104 тысячи ₽ получите в следующем году.

Пример 2. Вы купили комнату за 1,5 млн ₽ и сможете вернуть 195 ₽ (1,5 млн × 13%). Если ваш НДФЛ за год составляет 156 тысяч ₽ (как в предыдущем примере), то в первый год вы вернете эту сумму, а оставшиеся 39 тысяч — в следующем году.

Заявить право на имущественный вычет по строящемуся объекту можно только после окончания строительства, а если это покупка квартиры в строящемся многоквартирном доме, то после оформления акта приема-передачи квартиры. А при строительстве частного дома — после оформления на него права собственности.

Если жилье в новостройке покупалось с привлечением ипотечного кредита, то вычет по процентам можно заявить с момента получения кредита, а не с момента приемки квартиры от застройщика.

В расчет налоговой базы при строительстве частного дома с нуля или приобретении недостроенного дома можно включить дополнительные расходы — например, на разработку проектной и сметной документации, покупку строительных материалов, подключение к канализации и водоснабжению. Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки. Главное условие — это должно быть прямо указано в договоре приобретения.

Если вы взяли на покупку жилья ипотечный кредит, то имеете право на дополнительный имущественный налоговый вычет — по уплаченным процентам по кредиту.

Здесь размер вычета тоже ограничен. Налог можно вернуть с суммы до 3 млн рублей, уплаченных в виде процентов по ипотеке. То есть максимальная сумма — 390 тысяч ₽ (13% от 3 млн). Но если жилье было куплено или построено до 1 января 2014 года, то указанное ограничение в 3 млн ₽ не применяется и налог можно вернуть с любой суммы.

Кстати, если вы купили жилье до 1 января 2014 года и до сих пор не заявляли налоговый вычет по ипотечным процентам, то ваше право на неограниченный вычет сохраняется. То есть, даже если позже вы купите другое жилье, то всё равно сможете получить вычет по процентам без ограничения, но только по первоначальному договору ипотеки.

Вычет по ипотечным процентам можно получить только один раз — по одному объекту недвижимости. Это отличает его от основного имущественного вычета при покупке жилья, который можно использовать повторно (в пределах общей суммы 2 млн рублей).

Пример. Вы купили квартиру за 6 млн ₽, взяв ипотечный кредит на сумму 5 млн ₽ под 24% на 20 лет.

Проценты за первый год составят 1 198 771 ₽. То есть к возврату — 1 198 771 ₽ × 13% = 155 840 ₽. Поскольку максимальный возврат налога по процентам составляет 390 тысяч рублей ₽, то после первого года у вас останется право вернуть ещё 234 160 ₽ (390 000 – 155 840). Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при покупке квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, так что вернуть за год можно не более этой суммы. Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет. А если зарплата, например, 200 тысяч рублей в месяц (то есть 2,4 млн ₽ в год), то за год возврат будет максимальный для ставки 13%: по покупке жилья — 260 тысяч ₽, а по ипотечным процентам — 390 тысяч ₽.

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой (например, закрываете этим же кредитом другие долги), то, чтобы у вас не пропало право на вычет по процентам, в новом договоре обязательно должна быть связь с первым договором. При этом сумма кредита должна быть разделена на две части — погашение основного долга и дополнительную сумму. Тогда вы сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн ₽. Вы взяли дополнительную сумму 200 тысяч ₽. В сумме получается 1,2 млн. За год вы выплатили проценты в размере 120 тысяч, из них только часть относится к старой ипотеке (1 млн из 1,2 млн). Поэтому налоговый вычет рассчитывается так: 120 000 × (1 000 000 ÷ 1 200 000) = 100 000 ₽.

При покупке квартиры в совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом семья может удвоить вычеты по приобретенной квартире.

При покупке квартиры в ипотеку по цене от 4 млн и более можно вернуть до 1,3 млн ₽ на семью:

В данном случае не важно, кто указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая. Перед тем как заявиться на имущественный вычет, супруги должны договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн ₽, у обоих супругов есть право на возврат с 2 млн ₽. Можно заявиться обоим. Например, 2 млн + 1,6 млн. Тогда у одного останется не израсходовано 400 тысяч, которые можно применить на другую покупку. Если заявиться пополам, по 1,8 млн ₽, то у каждого останется по 200 тысяч на последующую покупку.

Если заявляется только один супруг на свои 2 млн, для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя — такой вопрос возникает, когда один супруг не работает. Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Если собственность оформлена на несовершеннолетнего ребенка до 18 лет, то вычет могут получить родители (усыновители, опекуны, попечители) — если, конечно, у них не израсходован их лимит. Ребенок в этом случае не потеряет права на свой налоговый вычет. Если впоследствии он купит другую недвижимость, то сможет оформить вычет по ней.

Получить имущественный вычет можно тремя способами: подав декларацию 3-НДФЛ, предоставив работодателю уведомление о праве на вычет или воспользовавшись упрощенным порядком через личный кабинет на сайте ФНС.

Подготовьте пакет документов:

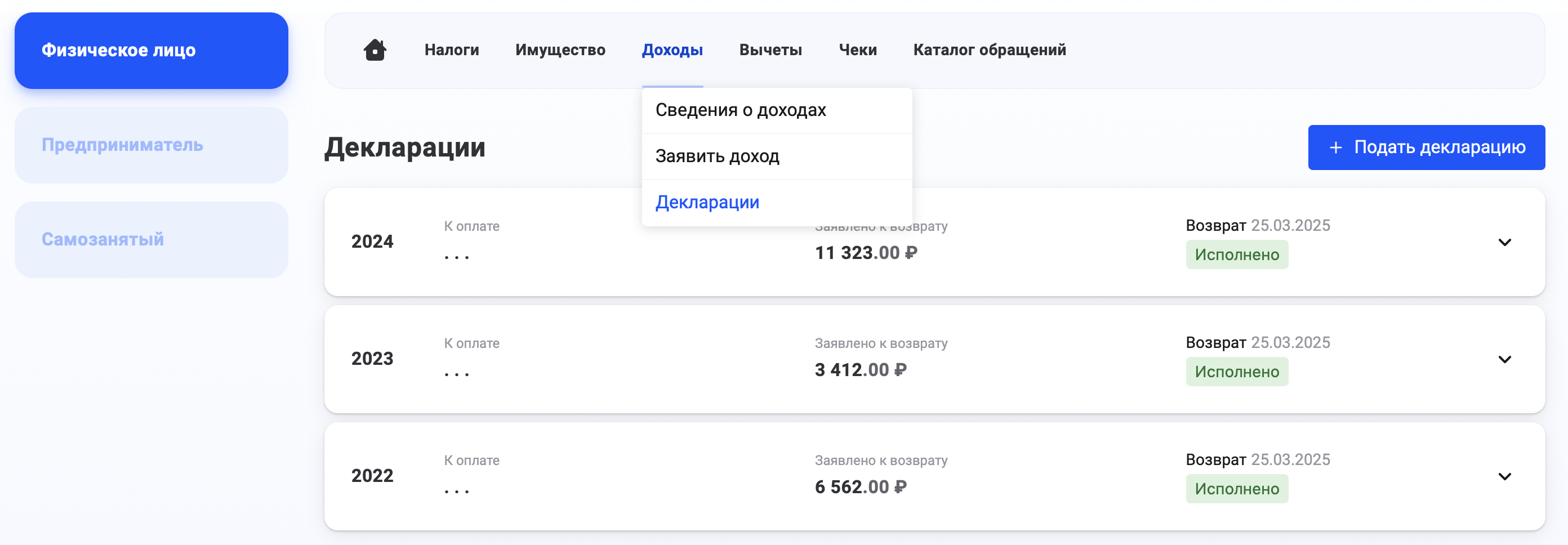

Войдите в личный кабинет налогоплательщика на сайте ФНС, Перейдите в раздел «Доходы» → «Декларации» → «Подать декларацию 3-НДФЛ» → «Заполнить онлайн». Пакет документов можно будет приложить там же.

Декларацию на вычет можно подать в любое время после окончания налогового периода, в котором были произведены расходы. Например, если квартира куплена в 2025 году, подать декларацию можно начиная с 1 января 2026 года. Для отправки декларации потребуется усиленная неквалифицированная электронная подпись – ее можно оформить бесплатно в личном кабинете.

Налоговая инспекция проводит камеральную проверку в течение трех месяцев. После ее завершения средства перечисляются на ваш банковский счет в течение 30 дней.

Чтобы вернуть НДФЛ при покупке квартиры, не обязательно ждать следующего года и подавать декларацию — получать вычет можно уже в текущем году оформления собственности. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Для этого оформляется уведомление о праве на вычет: в личном кабинете на сайте ФНС нужно подать заявление, и после налоговая сама отправит работодателю уведомление. Как только работодатель получит его, он перестанет удерживать НДФЛ с вашей зарплаты, и вы начнете получать ее в полном объеме, без вычета. В отличие от социального вычета имущественный дают с начала года. Если вы купили квартиру (или взяли уведомление) в марте, то работодатель должен вернуть весь налог, который удержал с января.

Оформить имущественный вычет можно в упрощенном порядке через личный кабинет на сайте ФНС — без подачи декларации 3-НДФЛ. Такой способ доступен только по итогам года: если вы купили квартиру в 2025 году, то подать заявление сможете не раньше 2026-го.

Налоговая самостоятельно рассчитывает сумму вычета и проверяет право на него — вам не нужно ничего заполнять вручную. Но если ФНС не получит достаточно информации от банков и других налоговых агентов, может прийти отказ. В этом случае вы сможете подать заявление на вычет через обычную декларацию 3-НДФЛ.

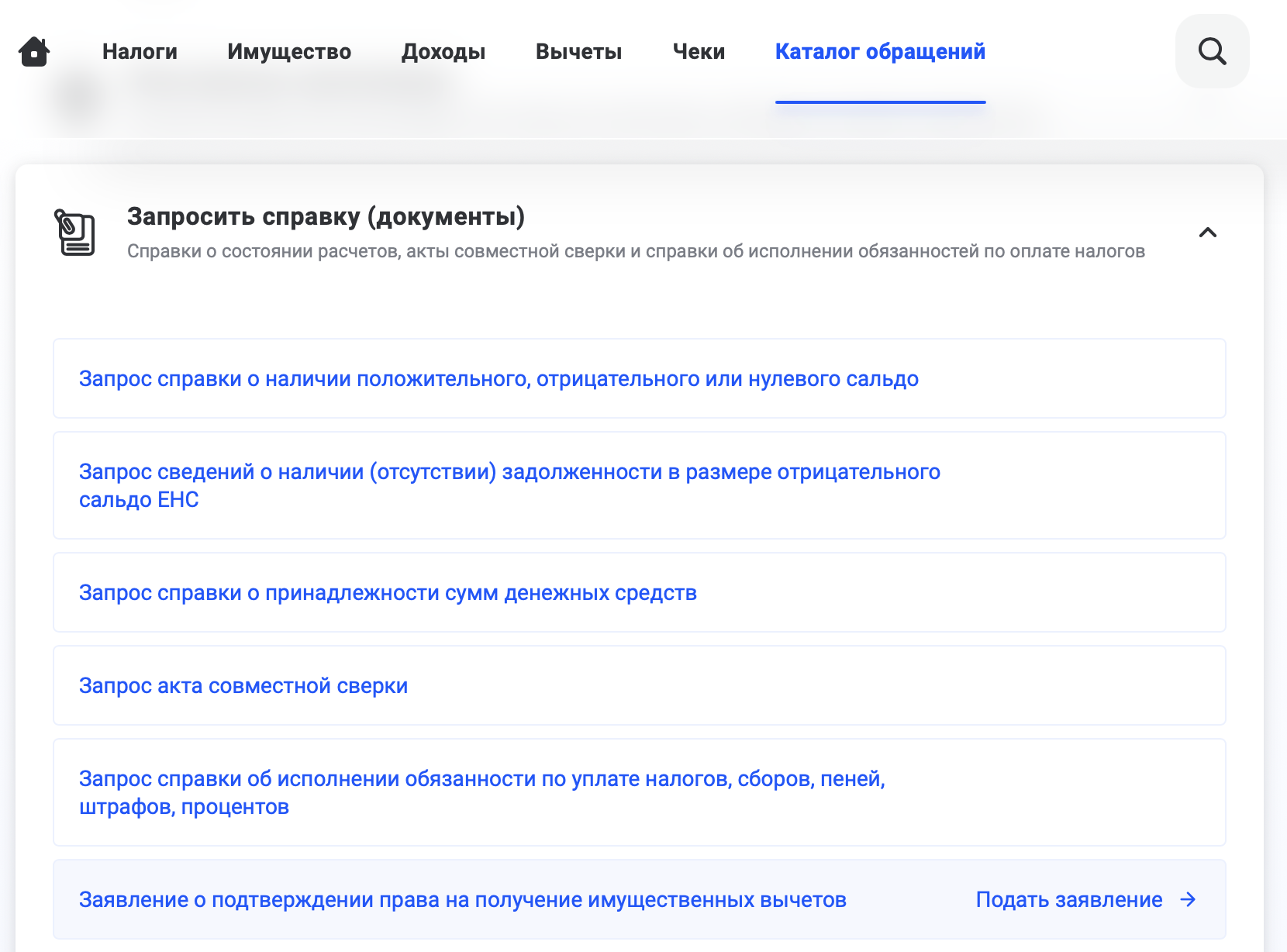

Чтобы оформить вычет в упрощенном порядке, войдите в личный кабинет Налогоплательщика, перейдите в раздел «Вычеты» → «Вычеты в упрощенном порядке». Если все данные уже есть у налоговой, вы увидите готовое уведомление с предложением получить вычет. Проверьте информацию, при необходимости прикрепите подтверждающие документы и отправьте заявление. Камеральная проверка в данном случае проводится в течение 30 календарных дней со дня подачи заявления (по личному опыту, она занимает около 10 дней)ЫС, и еще две недели понадобится на выплату.

Кроме того, в 2026 появилась возможность автоматического получения отдельных вычетов, если ФНС получает все данные от банков и налоговых агентов без участия налогоплательщика. Это развитие механизма, закреплённого в ст. 221.1 НК РФ.

(3 оценок, среднее: 3,67 из 5)

(3 оценок, среднее: 3,67 из 5)