Бывает, что человек покупает квартиру в ипотеку, но потом жизненные обстоятельства меняются, и он вынужден ее продать. Можно ли сделать это, не выплатив кредит до конца, и какие есть варианты?

Если кратко: продать ипотечную квартиру можно, даже если кредит еще не погашен. Это чуть сложнее, чем в случае продажи недвижимости без обременения. Придется договориться с покупателем и подписать предварительный договор; найти покупателя со всей суммой на руках; все же погасить ипотеку досрочно, взяв потребительский кредит; либо найти банк, у которого есть ипотечная программа приобретения квартиры, находящейся в залоге у банка — в этом случае нужно быть готовым пойти на уступки в цене.

По закону при покупке квартиры в кредит она автоматически идет в залог банку — это гарантия того, что вы вернете деньги. Банк имеет право ограничить ваши права собственника на эту недвижимость до тех пор, пока вы не погасите кредит. Такое право банка называют обременением, а залог недвижимости называют ипотекой.

После покупки квартиры в ипотеку вы являетесь ее собственником, то есть можете в ней жить, пользоваться ею, а вот совершать юридически значимые действия, например продать, без согласия банка не получится. Согласие банка нужно до тех пор, пока вы полностью не погасите кредит и банк не снимет обременение.

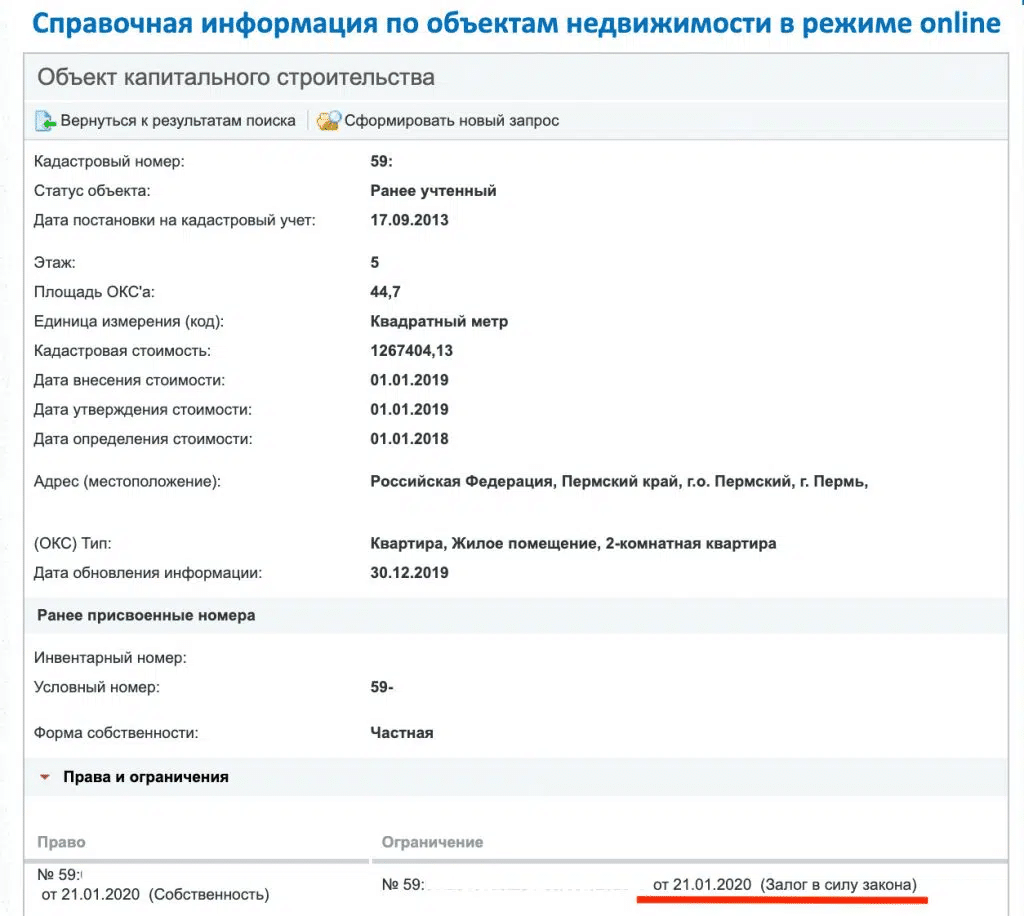

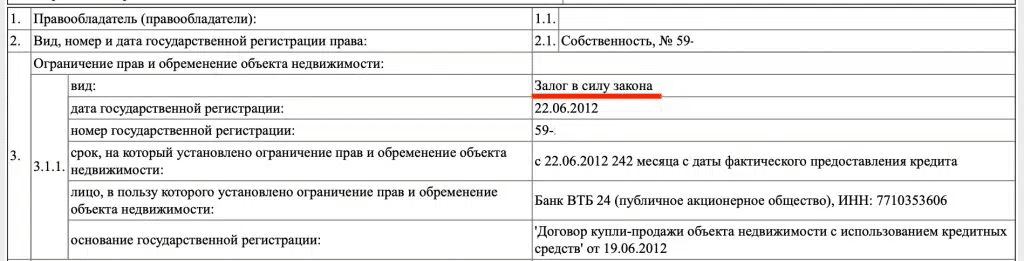

Запись об ипотеке, как и о регистрации перехода права собственности, фиксируется в Едином государственном реестре.

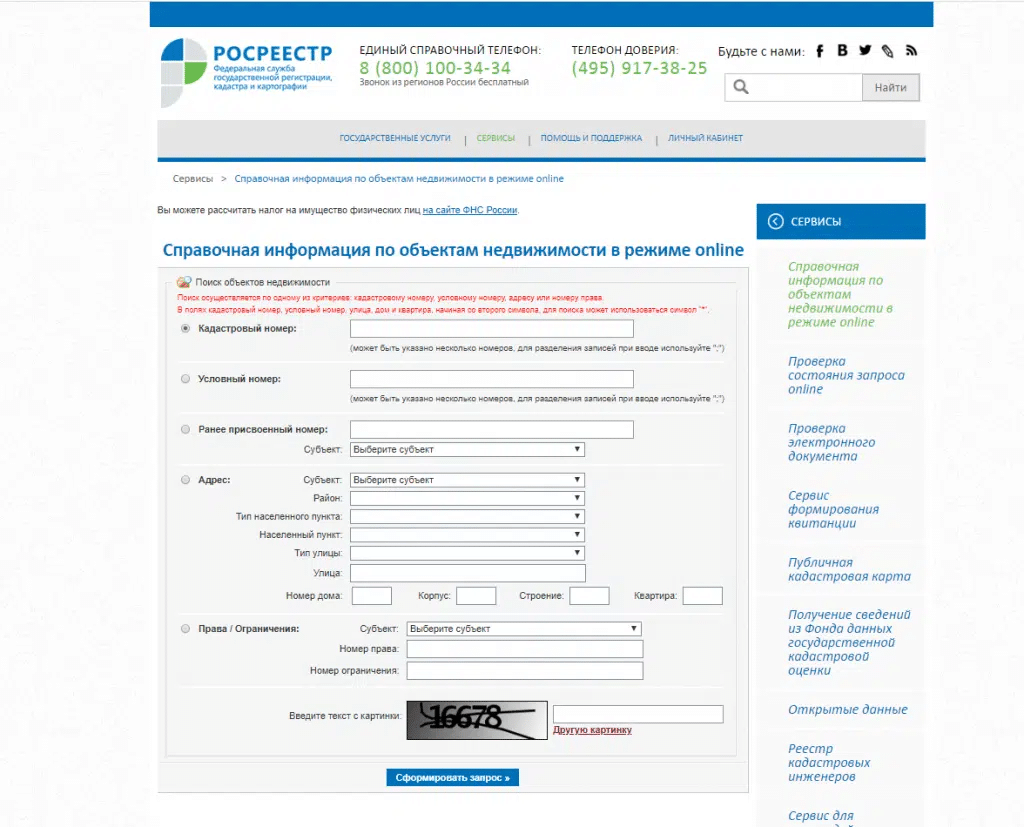

Эту информацию проверяет покупатель перед покупкой квартиры. Для проверки достаточно ввести кадастровый номер объекта и регион либо полный адрес квартиры на сайте Росреестра:

Более подробная информация о квартире и обременениях указана в выписке из ЕГРН. Ее можно заказать в бумажном виде в ближайшем МФЦ либо в электронном виде на сайте Росреестра

Обычно такую информацию покупатель недвижимости или риэлтор запрашивает, чтобы проверить чистоту покупаемой квартиры.

Продать купленную в ипотеку квартиру можно следующими способами:

Рассмотрим каждый вариант подробнее.

Это самый простой способ. Вам нужно продать квартиру, но, если она в ипотеке, вам придется сначала погасить долг перед банком. Если долг небольшой, это сделать несложно: можно взять потребительский кредит, погасить остаток долга, снять обременение и продать квартиру. Продажа квартиры позволит закрыть потребительский кредит.

В этой схеме банк задействован минимально. Достаточно узнать в банке точную сумму остатка долга на дату, в которую вы планируете погасить долг, и написать заявление на полное досрочное погашение.

После того как кредит будет полностью погашен, банк снимет ипотеку сам либо выдаст вам на руки закладную с отметкой о погашении и справку об отсутствии к вам претензий. С этими документами вы через МФЦ сможете подать заявление на снятие залога.

Эта схема тоже с досрочным погашением ипотеки, но когда покупатель на квартиру уже найден.

В этом случае покупатель выплачивает часть денег в качестве аванса или задатка для погашения вашего кредита. После того как вы погасите кредит, банк снимет залог, и вы проведете обычную сделку купли-продажи.

В такой сделке между покупателем и продавцом оформляется предварительный договор купли-продажи, где прописываются условия основной сделки и правила оплаты. В нем указывается, что часть денег покупатель переводит на счет продавца до основной сделки в счет погашения долга продавца перед банком. Там же прописывается срок заключения основного договора купли-продажи и порядок оплаты оставшейся части стоимости квартиры.

Покупатель может оформить заем а) в том же банке; б) в другом банке.

Ипотека в том же банке. В этом случае покупатель займет ваше место: выступит новым заемщиком и залогодателем для вашего банка.Для покупателя порядок действий будет примерно такой: он оформляет в вашем банке заявку на обычную ипотеку, где указывает, что хочет купить конкретную квартиру, уже заложенную в этом банке. Пакет документов для ипотеки стандартный: паспорт и документы о доходах. Обычно одобрение такого объекта проходит быстрее, так как банк уже знает эту квартиру.Продавец с менеджером своего банка должен согласовать схему купли-продажи заложенной квартиры. Скорее всего, вам придется написать заявление о намерении продать квартиру и получить на это согласие банка — такие ситуации банк рассматривает индивидуально.

Если банк одобрит заявку покупателя на кредит, он проведет сделку. Покупатель получит ипотечный кредит, и банк сразу направит его на погашение кредита текущего собственника. Разница между ценой квартиры и суммой на погашение кредита переводится на аккредитив в пользу продавца или закладывается в банковскую ячейку. Доступ к этим деньгам продавец получит после того, как сделка завершится, то есть когда будет зарегистрировано право собственности покупателя.

Ипотека в другом банке. В этом случае этот банк заключает с продавцом договор поручительства. Это дополнительная гарантия, что покупатель-заемщик выполнит свои обязательства.

Договор действует до момента, когда наступит одно из событий:

Еще одна особенность сделки — оформление двух аккредитивов. На основании первого банк переводит средства, которые гасят задолженность текущего собственника. На основании второго банк переводит разницу между остатком задолженности по кредиту и полной стоимостью квартиры.

Подобная программа есть, например, у Райффайзен Банка.

Эта схема применяется, когда у заемщика проблемы, и ему нечем платить за взятую ипотеку. Инициатором продажи в этом случае выступает банк.

Не дождавшись очередного платежа от заемщика, банк напоминает ему о просрочке. Если заемщик проигнорировал сообщение, банк вправе выставить ему письменное требование о полном погашении кредита. Это требование чаще всего направляется почтой с уведомлением о вручении. Обычно такое письмо заемщик получает на второй или третий месяц просрочки платежа.

Если и это требование не исполнено, банк начинает процедуру взыскания долга через суд. Чтобы погасить долг перед банком, суд обращает взыскание на предмет залога, то есть квартиру должника. Она продается на торгах, обычно дешевле рыночной стоимости. За счет вырученных от продажи денег гасится долг перед банком, а остаток переводится на счет бывшего собственника квартиры.

(7 оценок, среднее: 4,43 из 5)

(7 оценок, среднее: 4,43 из 5)