В марте 2020 года, когда фондовый рынок упал, я вложил деньги в ценные бумаги. Расскажу, что купил и сколько удалось заработать.

Предупреждение

Я не профессиональный инвестор. Эта статья описывает мой личный опыт, который не является рекомендательной финансовой стратегией для начинающих инвесторов. Рынок постоянно меняется, и та же комбинация в портфеле не гарантирует такой же доходности на выходе.

В марте 2020 года я понял, что наступило идеальное время для того, чтобы начать инвестировать в акции. До этого я вкладывал только в облигации, а тут сошлись все звезды: были деньги, которые можно инвестировать, фондовый рынок находился на дне — я подумал, что это подходящее время, чтобы купить бумаги дешевле.

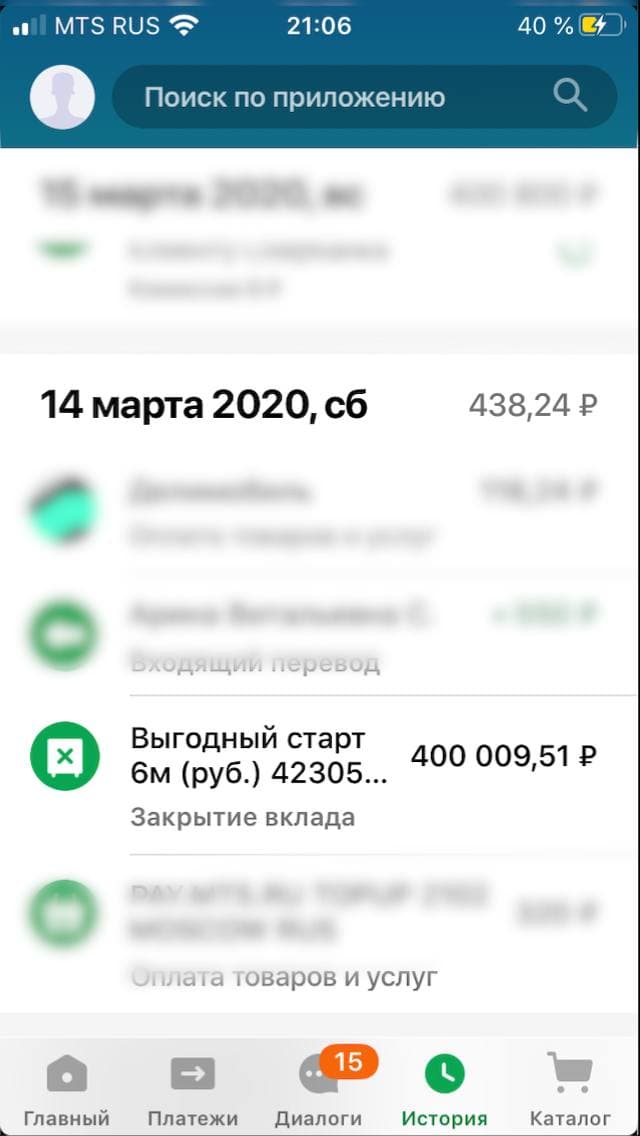

На тот момент у меня был открыт вклад по ставке 5,5 % годовых на полгода. Окончание срока действия вклада приходилось на май. Сумма, которая там хранилась, — 400 тыс. руб. Если бы я дождался этого момента, то получил бы около 9 тыс. руб. Спойлер: я рад, что решил не ждать, а закрыл вклад досрочно.

На тот момент у меня были сомнения насчет этого шага, потому что в случае досрочного снятия денег ты получаешь лишь ту сумму, что положил вначале, а проценты сгорают.

Когда началось падение на фондовом рынке, я начал думать о том, что, наверное, было бы неплохо купить акции в этот момент. Я понимал, что эта ситуация вызвана не тем, что компании вдруг резко обесценились, а глобальной ситуацией в мире.

Я примерно неделю думал над тем, стоит покупать или нет. На тот момент абсолютно не понимал, как оценивать компании и какие показатели отслеживать для принятия решения. Поговорил с папой, и он сказал, что такие моменты, когда весь рынок падает, бывают не часто. После его фразы «Ты в любом случае получишь опыт, плюс — можешь заработать гораздо больше, чем ставка по депозиту» я решил рискнуть. В тот же день закрыл вклад и положил эти деньги на индивидуальный инвестиционный счет.

В тот момент мне не пришлось думать о том, к какому брокеру обратиться, потому что уже был открыт ИИС в Сбербанке, который как раз в 2020 году должен был закончить свой 3-летний период, после которого можно выводить деньги.

Объясню, что такое ИИС и чем он отличается от обычного брокерского счета.

ИИС — особый вид брокерского счета со льготным налогообложением. В отличие от обычного брокерского счета он позволяет получить налоговый вычет. У ИИС есть ограничение по взносу: максимальная сумма, которую можно ежегодно класть на счет, — 1 млн руб.

Есть два типа вычета:

Также стоит учитывать, что для получения налогового вычета нужно, чтобы ИИС был открыт три года. В течение этого времени нельзя выводить деньги. Деньги можно вывести, только закрыв счет. Если вы сделаете это ранее, чем спустя три года с момента его открытия, то налоговый вычет обнуляется, и вычет, который вы уже получили от государства, придется вернуть.

Не стоит путать дату открытия ИИС и дату, когда вы внесли деньги. Отсчет начинается именно с даты открытия счета.

Например, в январе 2017 года вы открыли ИИС. А деньги решили внести на него лишь в декабре 2019 года. В этом случае вы можете закрыть счет в январе 2020 (спустя три года), вывести обратно свои деньги и еще получить вычет.

Важно понимать, что вычет доступен только тем людям, кто имеет официальный доход и платит налоги.

Подробно про ИИС можно прочитать в нашей статье «Как выбрать ИИС и получить налоговый вычет».

Возвращаясь к брокерам. У меня уже был ИИС в Сбербанке, поэтому я решил продолжать использовать его, потому что до момента, когда я смог бы вывести с него деньги, оставалось менее года. При выборе брокера я бы советовал обращать внимание на следующие факторы:

Я положил на ИИС 450 тыс. руб.: деньги с вклада и еще дополнительно 50 тыс. руб. Встал вопрос, какие бумаги покупать.

На тот момент у меня уже были ценные бумаги на ИИС — я использовал облигации как альтернативу банковскому вкладу. Поэтому решил, что 450 тыс. руб. потрачу на покупку акций.

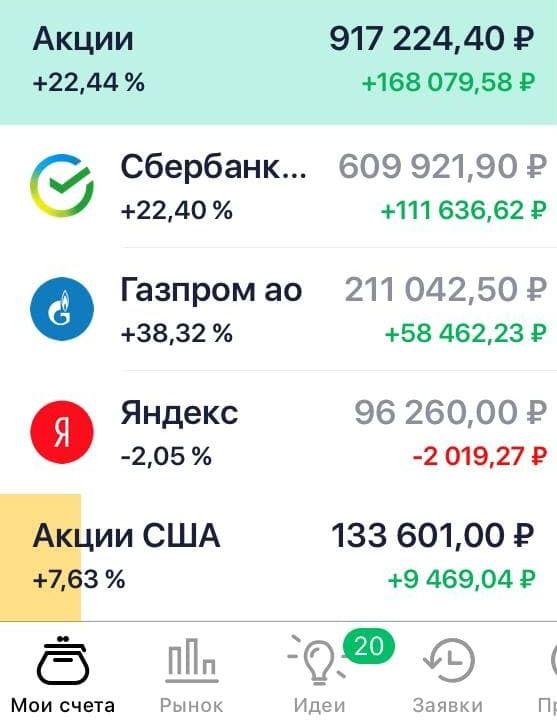

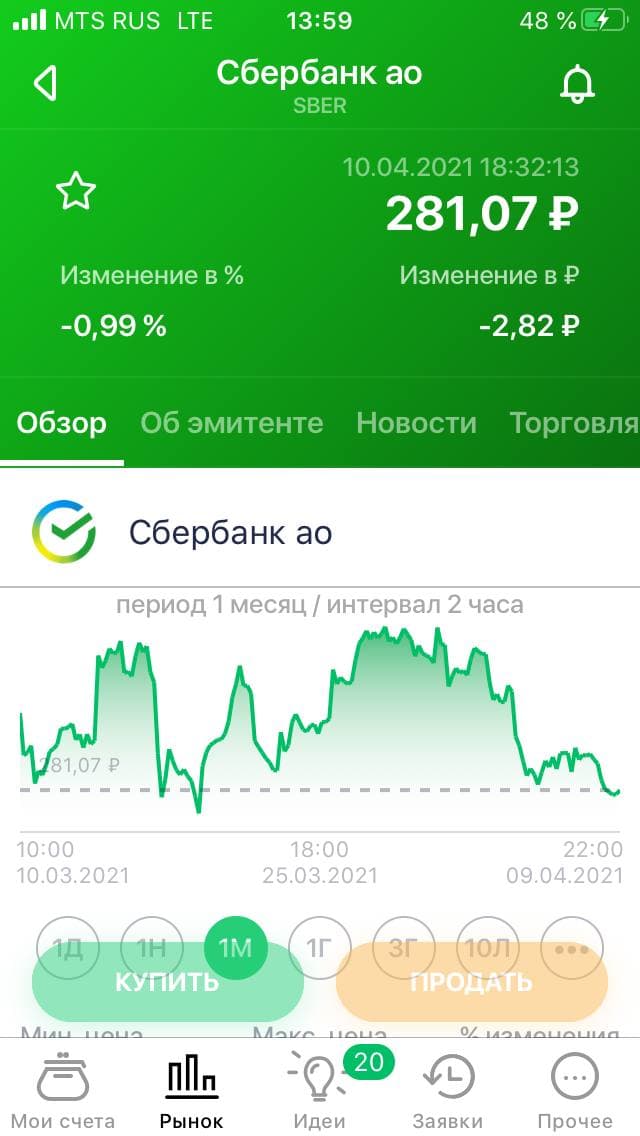

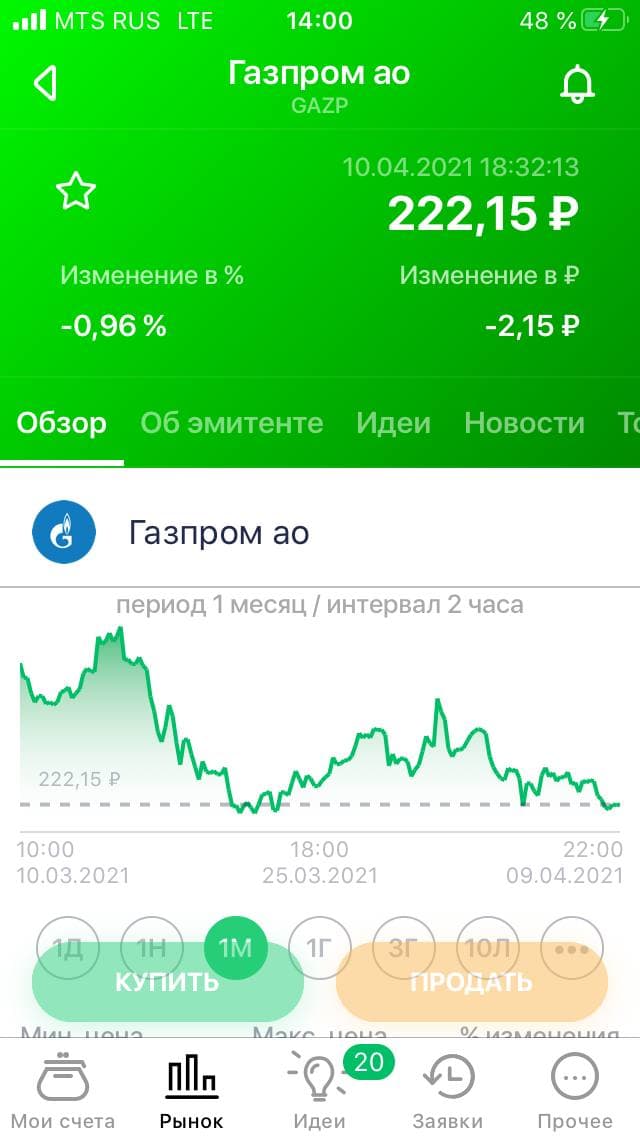

Мой принцип, по которому я выбирал компании, кому-то может показаться абсурдным, но расскажу как есть. Я просто брал голубые фишки на российском фондовом рынке — это акции наиболее ликвидных компаний. Я взял в свой портфель три компании: Сбербанк, «Газпром», «Роснефть».

Я не изучал финансовые показатели, не считал мультипликаторы. Я просто рассуждал, что «Газпром» точно должен вырасти, потому что, несмотря на санкции, «Северный поток» нужен другим странам. Сбербанк до кризиса показывал хорошие темпы развития, поэтому за 2020 год может выплатить хорошие дивиденды. А «Роснефть» — крупнейшая нефтяная компания России, а эта отрасль будет расти. Конечно, это дилетантский подход, но я понимал, что рынок это позволяет, потому что голубые фишки в любом случае вырастут.

Если подходить к покупке акций более взвешенно, то для принятия решения о покупке обычно изучают выручку компании, чистую прибыль и дивидендную доходность. Эти показатели стоит смотреть в сравнении с показателями прошлых лет, то есть анализировать динамику. Также смотрят соотношение заемных и собственных средств компании, чтобы понять, насколько она финансово устойчива.

Я купил 1070 акций Сбербанка по 190,14 руб., 950 акций «Газпрома» по 160,61 руб. и 365 акций «Роснефти» по 253,18 руб. Рассматривал вариант покупки акций иностранных компаний, но в тот момент мой брокер не предоставлял доступ к акциям иностранных компаний.

Мой портфель акций состоял из компаний, которые выплачивают дивиденды. Дивиденды — это часть прибыли компании, которая распределяется между акционерами. Дивидендная политика компании определяется на ежегодном собрании акционеров. Там решают, какая часть прибыли пойдет на выплаты и какая сумма выплат предусмотрена для каждой акции.

Так как в момент, когда я покупал акции, собрания акционеров еще не было, то я не мог знать точную сумму дивидендов. Оставалось только смотреть показатели прошлых лет.

Когда компании объявили информацию о дивидендах, я был приятно удивлен. Доходность по Сберу и «Газпрому» составила более 9 %. А средняя ставка по депозитам в тот момент была на уровне 4 %.

Помимо этого, я использовал вычет типа А, который позволил мне вернуть 52 тыс. руб. с той суммы, что я внес на ИИС. Чтобы получить вычет, нужно проделать следующие шаги:

1. Пройти регистрацию на сайте налоговой и сделать там электронную подпись.

2. Собрать следующие документы:

3. Заполнить форму 3-НДФЛ.

4. Загрузить все документы и отправить заявление на получение налогового вычета через личный кабинет на сайте налоговой.

Акции Сбербанка и «Газпрома» я не продавал — они до сих пор на моем счете. А вот когда «Роснефть» показала рост более 50 %, я решил зафиксировать прибыль и продать бумаги. Сейчас (10.04.2021) они стоят на 112 % дороже, чем я покупал, то есть можно сделать вывод о том, что я продал рано.

Суммарно за год я заработал 137 322 руб. — это доходность 30,5 %. Это зафиксированная прибыль до вычета налога без учета стоимости роста Сбербанка и «Газпрома», которые я не продал. Эта сумма складывается из следующих частей:

Когда я продал акции «Роснефти», то докупил на эти деньги акции Сбербанка. А в конце 2020 года наступила дата погашения облигаций, и освободившиеся деньги я вложил в эти же акции.

В августе у брокера появилась возможность покупать акции иностранных компаний, и я решил купить акции Apple. Мой расчет был на то, что после презентации нового айфона они вырастут. Но мой расчет не оправдался — они упали, но сейчас выросли на 8 % от стоимости покупки.

Сейчас я понимаю, что для того, чтобы заработать на падении акций, особых знаний не нужно. А вот чтобы сохранять хорошую доходность на устойчивом рынке, нужно подходить к процессу более тщательно:

Теперь подведу результаты спустя год с того момента, как я купил акции. За год удалось заработать на акциях 126 231 руб. чистыми — это сумма уже после вычета всех налогов.

В портфеле остаются акции Сбербанка и «Газпрома», которые я не продавал с момента покупки. На данный момент я не планирую их продавать, так как в ближайшее время будет выплата дивидендов.

(Пока оценок нет)

(Пока оценок нет)