В статье расскажем, зачем нужен кредитный рейтинг, от чего он зависит, как его проверить и улучшить.

У каждого человека, который хоть раз пользовался кредитной картой или брал кредит, есть кредитная история. В ней указано, в какие банки и сколько раз он подавал запросы на кредит, где, когда и сколько денег брал и насколько добросовестно их выплачивал. Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует закон.

Кредитный рейтинг — оценка благонадежности клиента, которую банки используют при рассмотрении заявок на кредит или кредитную карту. Рейтинг зависит от кредитной истории человека.

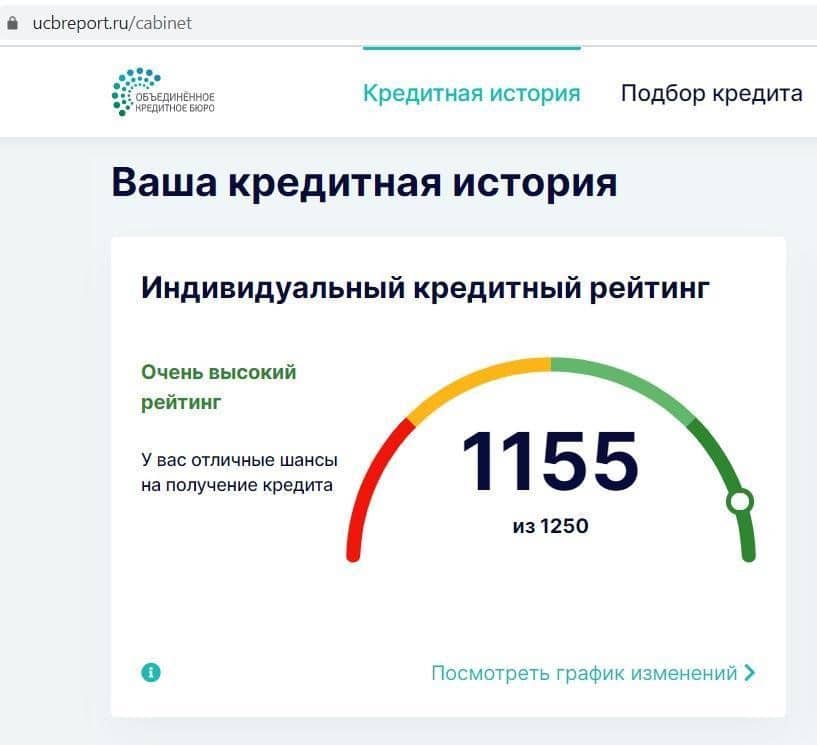

Персональный кредитный рейтинг (ПКР) — это оценка качества взаимоотношений клиента с банком. Эта оценка выражается числом. Каждое бюро кредитных историй самостоятельно определяет шкалу рейтинга. Например, у АО «ОКБ» максимальное количество баллов — 1250, у АО «НБКИ» — 850.

Для наглядности все бюро окрашивают шкалу рейтинга в разные цвета — красный, оранжевый, желтый, зеленый. Хорошему рейтингу соответствуют желтый и зеленый. Если ваша оценка в этой зоне, то вероятность, что решение по заявке будет положительным, выше.

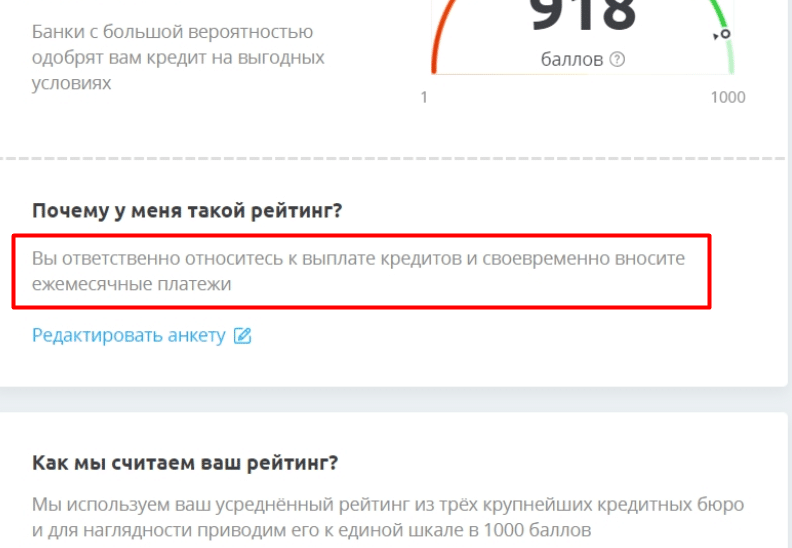

Положительная оценка говорит:

Отчетный период кредитной истории — 10 лет. Если за это время вы не обращались за ипотекой или другим займом, не брали микрозаймы, не пользовались кредитной или дебетовой картой с овердрафтом, не имели долгов по ЖКХ, ваша кредитная история будет нулевой. Это повлияет на скоринг. Если кратко, то скоринг — это процесс, а кредитный рейтинг — результат скоринга.

Балл кредитного рейтинга не является основанием для положительного или отрицательного решения по заявке на кредит. При рассмотрении заявлений банки учитывают не только характеристики кредитной истории и уровень дохода, но и наличие залога, созаемщиков и их доходы, поручителей.

Индивидуальный кредитный рейтинг помогает оценить шансы на получение ипотеки или потребительского кредита, выявить несоответствия и ошибки в своей кредитной истории. Если рейтинг негативный, а вы никогда не брали займы, вам нужно запросить отчет о кредитной истории и проверить, нет ли у вас ошибочно оформленных кредитов.

Отсутствие ПКР может означать отсутствие кредитной истории, но не является ограничением для выдачи кредита.

По закону любая кредитная организация, например банк или микрофинансовая организация, должна иметь договор хотя бы с одним бюро кредитных историй (БКИ) и передавать туда данные о клиентах.

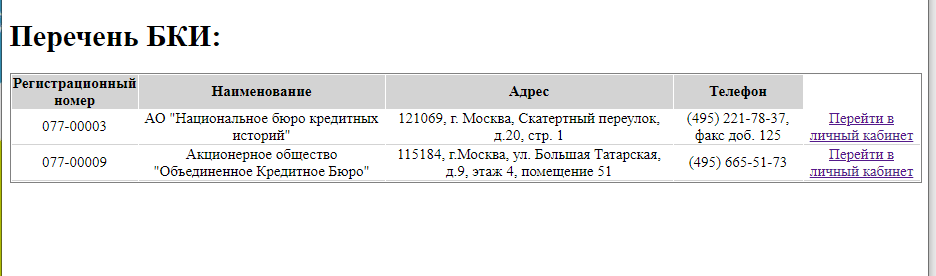

Список аккредитованных бюро кредитных историй можно найти на сайте Центробанка.

Отслеживание кредитной истории поможет снизить риски мошенничества, своевременно узнать о технических просрочках, ошибках и изменении рейтинга, если вам нужно улучшить рейтинг для получения нового кредита.

Узнать кредитную историю потенциального клиента банк может только с его разрешения — вы даете согласие на это, когда оформляете заявку на кредит.

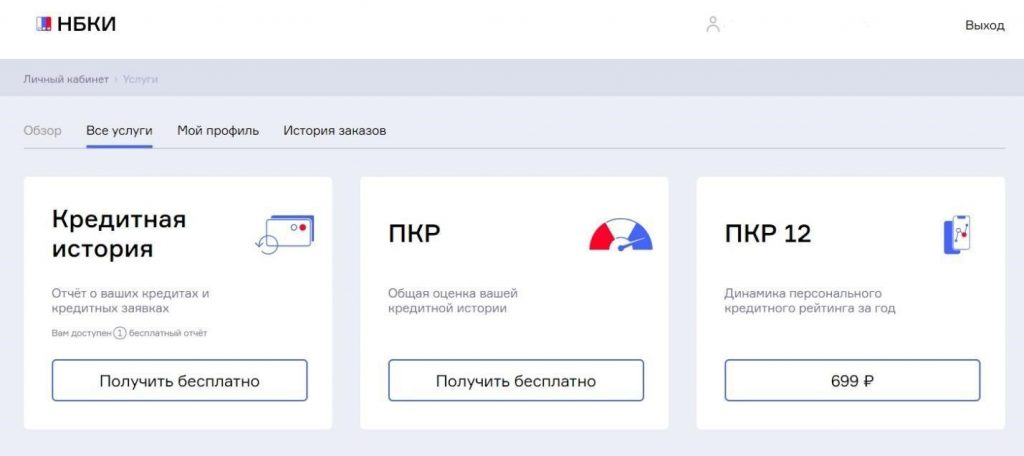

Узнать ПКР можно на сайте бюро кредитных историй или сайте банка, если он предоставляет такую услугу.

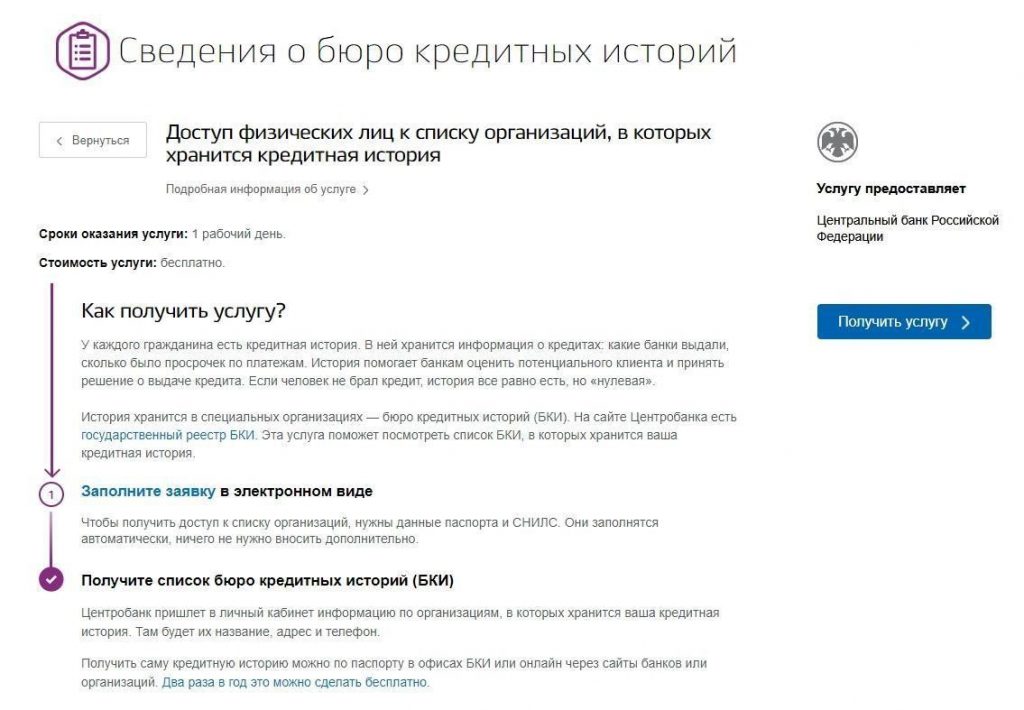

На сайте бюро кредитных историй. В России действует несколько БКИ, и чтобы узнать, где именно хранится ваша история, достаточно сформировать заявку на «Госуслугах» — для этого нужно иметь подтвержденную учетную запись.

Заявка будет обработана в течение рабочего дня, но часто это занимает не более получаса. Список БКИ будет доступен в личном кабинете, он содержит реквизиты организаций и ссылки для перехода в личные кабинеты.

Для получения сведений необходимо авторизоваться или зарегистрироваться на сайте БКИ. В зависимости от бюро нужно заполнить регистрационную форму либо пройти авторизацию через «Госуслуги» или с помощью ID некоторых банков. После этого станет доступен выбор услуг.

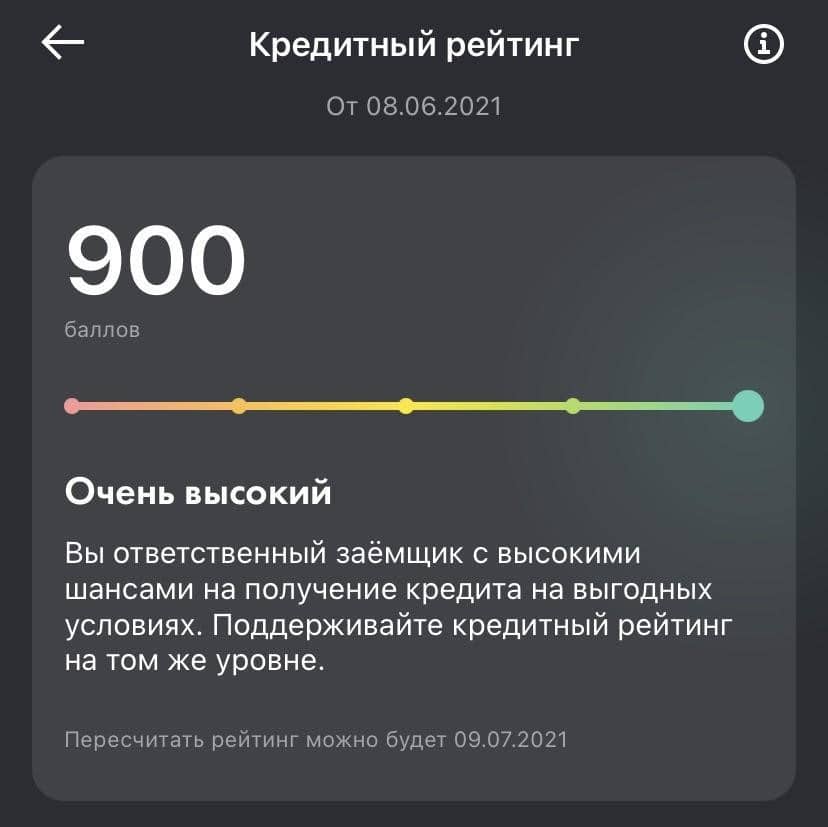

На сайте банка. Некоторые банки предоставляют услугу оценки кредитного рейтинга. Например, узнать рейтинг можно в Райффайзен-Онлайн, но этот рейтинг говорит об оценке качества клиента с точки зрения именно Райффайзенбанка, а не банковского рынка в целом. Оценка производится по методологии банка с учетом данных бюро кредитных историй, но не только их, а результат выражается в баллах от 0 до 900. Запрос можно делать бесплатно неограниченное количество раз, но не чаще одного раза в месяц.

Узнать свою кредитную историю в одном бюро можно бесплатно только два раза в год. Больше тоже можно, но уже платно.

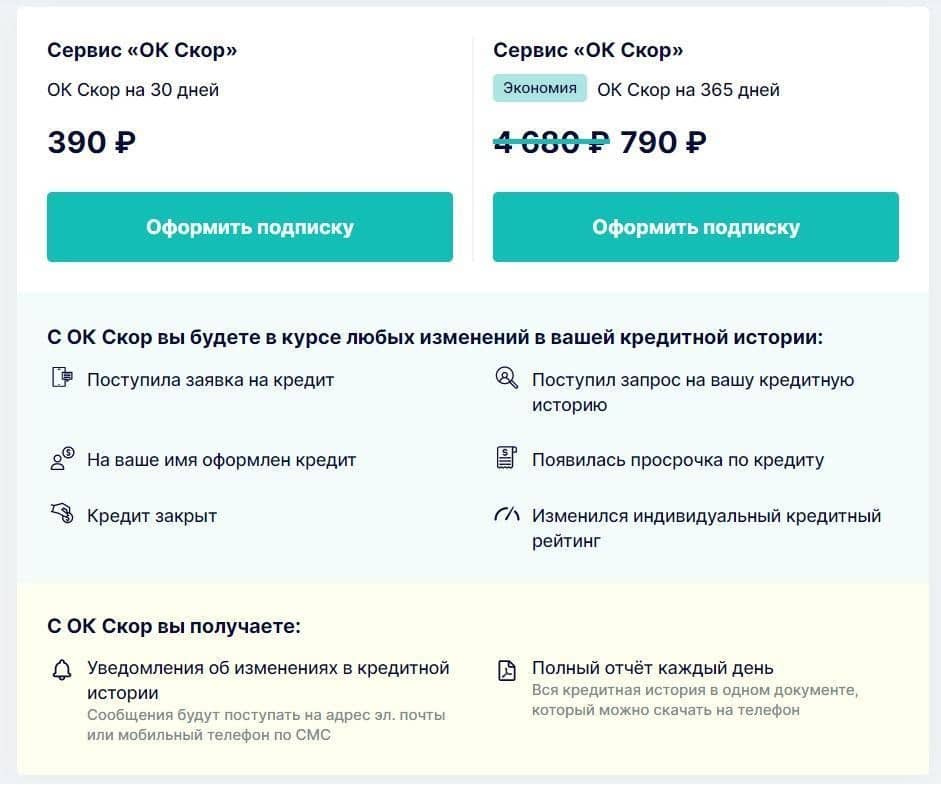

Кредитный рейтинг можно проверить бесплатно неограниченное количество раз и на сайте бюро, и в банке. Некоторые бюро предоставляют услуги уведомления об изменениях кредитного рейтинга или истории по подписке. Такая услуга поможет отследить изменения кредитного рейтинга, а также узнать о мошенничестве, если в отчете появится кредит, заявку на который вы не подавали.

У каждого кредитного бюро и банка могут быть свои принципы оценки кредитоспособности и методология, как рассчитывается кредитный рейтинг. Они же могут менять методологию скоринга. Но решение по каждому заявлению принимается индивидуально.

Даже исходя из элементарных правил финансовой дисциплины можно приблизительно понять, как формируется кредитный рейтинг. Скоринг показывает, насколько успешно вы справляетесь с финансовыми обязательствами, например вовремя ли гасите кредит, не допускаете ли просрочек.

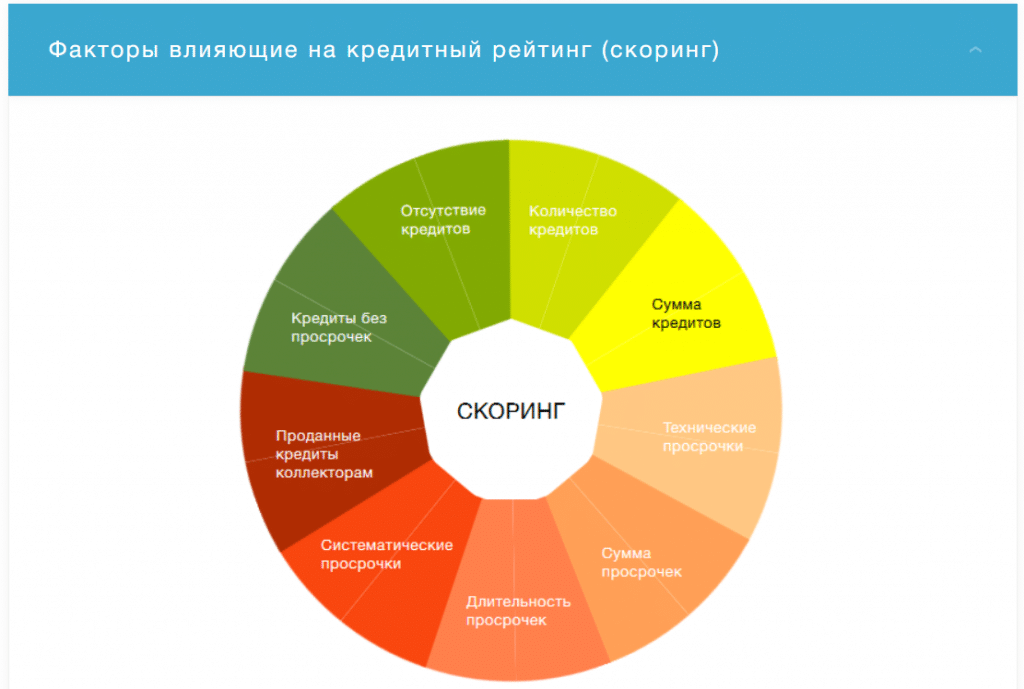

На формирование кредитного рейтинга влияют следующие факторы:

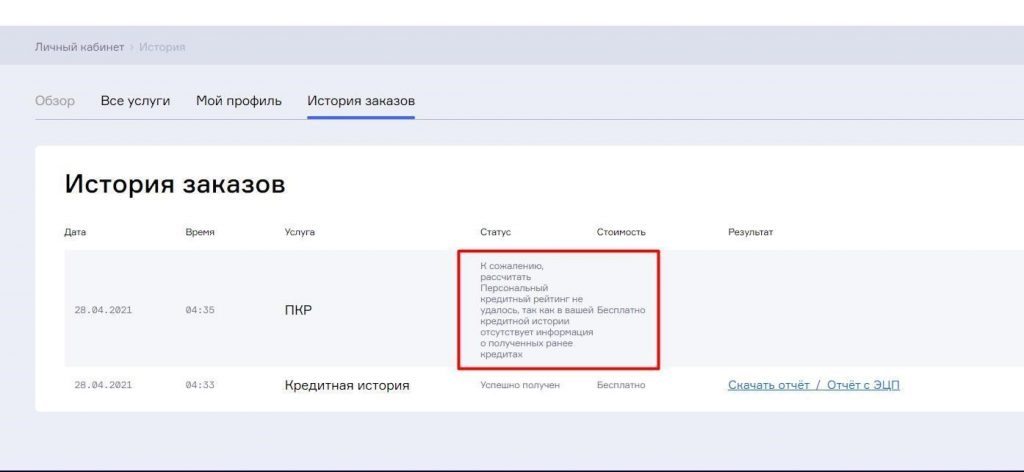

К неочевидным негативным факторам относится небольшая кредитная история. У каждого банка и БКИ свои алгоритмы, но обычно кредитной истории менее года может быть недостаточно для формирования рейтинга. Например, клиенту, у которого первый кредит был оформлен в сентябре 2020 года, на момент подготовки статьи получить сведения о кредитном рейтинге в АО «НБКИ» не удалось. Это может быть связано с тем, что бюро не учитывает историю менее одного года либо банк не передает сведения именно об этом кредите в данное БКИ.

При формировании кредитного рейтинга учитываются длительность кредитной истории, общий объем займов, соблюдение сроков погашения, количество обращений за кредитами и отсутствие просрочек по платежам.

Важно. Есть мнение, что досрочное погашение кредита негативно сказывается на кредитной истории: банк недополучает проценты и в следующий раз может отказать в кредитовании. Такой зависимости нет. Досрочное погашение в целом характеризует заемщика с положительной стороны, а при принятии решения банки оценивают клиента комплексно, в том числе его доходы и их стабильность, состав семьи, наличие иждивенцев, возраст и другие переменные.

Кредитный рейтинг можно улучшить. Для этого нужно проанализировать свою кредитную историю и предпринять необходимые меры:

Изменение кредитной истории займет время.

Дополнительным шагом для повышения рейтинга может стать оформление небольшого кредита, который вы сможете погашать без проблем. Если пользуетесь кредитной картой регулярно и не допускаете просрочек, это тоже характеризует вас как ответственного заемщика.

(3 оценок, среднее: 3,67 из 5)

(3 оценок, среднее: 3,67 из 5)