Самозанятые могут получить ипотечные кредиты, как и штатные сотрудники компаний. Расскажем, как подтвердить доходы оформлении ипотеки для самозанятого.

Самозанятым считается человек, который ведет предпринимательскую деятельность самостоятельно. Этот налоговый режим начал действовать с 2019 года. Главное отличие от статуса индивидуального предпринимателя заключается в том, что самозанятый платит налог, который составляет 4–6 % от дохода, он не имеет права нанимать сотрудников, а его доход не должен превышать 2,4 млн руб. в год.

Зарегистрироваться в статусе самозанятого может любой гражданин старше 16 лет через приложение «Мой налог», банк или сайт ФНС. Можно работать практически в любом сегменте, но стоит уточнить условия ведения деятельности на сайте ФНС. Например, самозанятый не может продавать товары, требующие маркировки, работать частным курьером без кассового аппарата или добывать полезные ископаемые.

С начала действия налогового режима ипотечные кредиты были доступны самозанятым гражданам, но каждый случай рассматривался в индивидуальном порядке. Число самозанятых растет: в 2021 году — 3 млн человек, а к 2030 году, по оценкам Минтруда, их будет 11 млн человек.

Ипотека для самозанятых есть не во всех банках. Из топ-10 лидеров ипотечного рынка только четыре банка предоставляют ипотеку этой группе работников. Это связано с тем, что для банка важна стабильность дохода, а у таких заемщиков он может распределяться неравномерно по месяцам, иметь сезонные колебания, высок риск потери дохода.

Иван Мотохов, генеральный директор ГК «Атлант»:

— Самозанятые — сложная категория заемщиков, поскольку у них часто нет фиксированной суммы заработка и высока вероятность резкого снижения либо потери дохода. Пока ипотечных программ для них немного, но их готовы запустить большинство банков из первой десятки.

Банки постепенно переходят к автоматизированной оценке рисков при оформлении ипотеки и обращают все больше внимания на самозанятых, так как те представляют для них перспективную аудиторию. Так что в будущем рынок увидит рост кредитных продуктов для этой категории клиентов.

Но подогреть рынок недвижимости самозанятые не смогут — по числу они уступают аудитории других ипотечных продуктов, например льготной семейной ипотеки. Даже если большая часть из этих 3 млн устремится за ипотекой, скачка цен на недвижимость не случится.

Самозанятые — это рискованная категория заемщиков, потому что в нее входит очень широкий круг профессий: ремонтники, таксисты, няни, коучи, эсэмэмщики, репетиторы, мастера, которые производят свой товар вручную, и другие специалисты. Какие-то банки кредитуют таких заемщиков на индивидуальных условиях, а некоторые не работают с ними вовсе. Чтобы снизить риски, банки вводят дополнительные условия для самозанятых, например условие, что предприниматель должен вести свое дело у них.

Условием является и срок, в течение которого самозанятый должен находиться в этом налоговом статусе для получения ипотеки. У Райфа требуемый срок — 6 месяцев. При этом в других банках минимальный стаж в статусе самозанятого может достигать 1,5 года.

Ставка, максимальная сумма кредита, первоначальный взнос и другие условия зависят от конкретного банка. Например, минимальный первоначальный взнос по рынку для физлиц — 10–15 %, но для самозанятых этот параметр выше в среднем на 10 п. п. Ставка по ипотеке тоже бывает выше, чем для заемщика с официальным трудоустройством.

Точные условия нужно узнавать в конкретном банке.

Антон Красильников, руководитель направления по развитию ипотечного кредитования Райффайзенбанка:

— Например, в Райффайзенбанке отличается только первоначальный взнос: для самозанятых он выше на 5 п. п. — то есть 20 % от стоимости недвижимости, которую покупает заемщик. Требование к стажу — от 6 месяцев. Можно получить максимум 26 млн руб. на срок до 30 лет. При этом вести свое дело можно в любом банке — не обязательно иметь счет у нас. А деньги от предпринимательской деятельности могут быть как основным источником дохода, так и дополнительным.

Ставки начинаются от 5,49 %. Условия по ставкам единые для всех клиентов, как и требования по страхованию.

Требования к ежемесячному минимальному доходу для оформления ипотеки в Райфе единые.

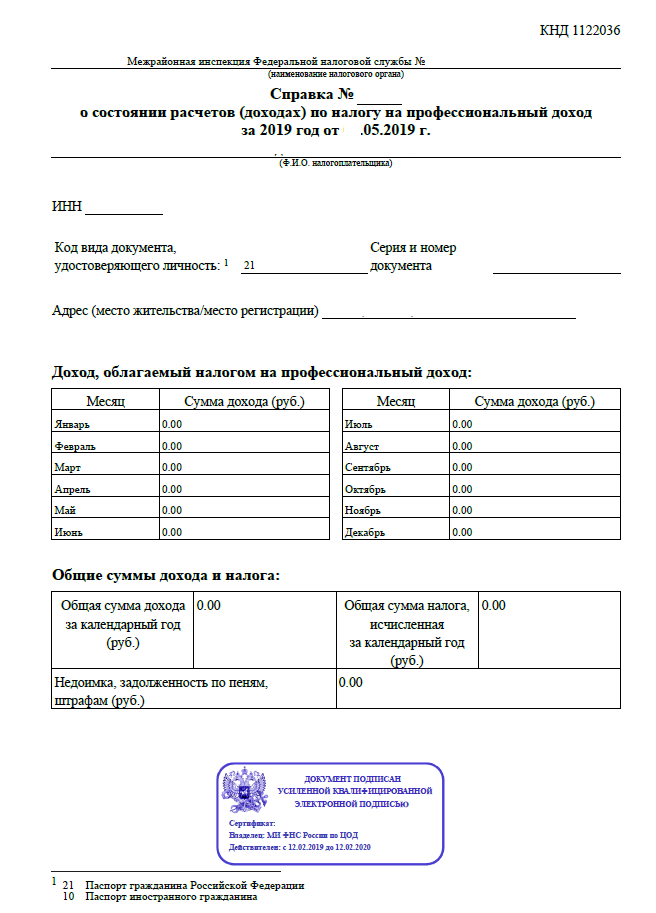

Вместе с заявкой на ипотеку для подтверждения занятости и дохода самозанятым нужно предоставить следующие документы:

Могут понадобиться и другие документы. Их список будет зависеть от требований конкретного банка, наличия созаемщика или дополнительных доходов.

Антон Красильников, руководитель направления по развитию ипотечного кредитования Райффайзенбанка:

— При оценке заемщика учитывается множество факторов, как и при обычном одобрении ипотеки. Банки смогут компенсировать негативную оценку по одним параметрам через позитивную оценку по другим. Например, Райффайзенбанк комплексно взвешивает все риски при формировании предложения, но не ограничивает клиентов разных профессий или полов в возможности получения займа.

Как и в случае с любым другим кредитом, решение принимается исходя из доходов, кредитной истории и долговой нагрузки клиента. Также банки обращают внимание на просрочки по платежам — их частоту и продолжительность. Стабильность дохода всегда повышает вероятность одобрения.

Вот что поможет повысить вероятность одобрения кредита:

Еще статьи о покупке недвижимости в ипотеку

(Пока оценок нет)

(Пока оценок нет)