Кредитная история — важный документ, исходя из которого банк принимает решение, выдавать человеку кредит или нет. Если задерживать платежи, она может быть испорчена. Но даже плохую кредитную историю можно исправить. А ещё в ней могут быть ошибки, о которых вы даже не подозреваете. Как проверить свою кредитную историю и как её улучшить — рассказываю в этой статье.

Кредитная история — это досье кредитов и займов человека или юридического лица. На основе кредитной истории банки принимают решение, выдавать кредит или нет. Кредитные истории хранятся в Бюро кредитных историй. Запросить эту информацию может или сам человек или банк, в который он обращается за кредитом, к примеру, для ипотеки. Получить кредитную историю можно как в электронном виде, так и в распечатанном — по почте.

Есть нюанс: сначала надо узнать в каком БКИ хранится кредитная история. Бюро кредитных историй (БКИ) — частная организация, которая хранит кредитные истории. Сейчас в России зарегистрировано пять кредитных бюро.

За год человек может отправить два бесплатных запроса в одно БКИ для получения кредитной истории, последующие запросы платные: от 450 до 900 рублей в зависимости от тарифа конкретного бюро.

Без запроса кредитной истории на сайте бюро можно бесплатно посмотреть персональный кредитный рейтинг. При принятии решения банк его не учитывает, эта информация больше ознакомительная — для человека, чтобы он мог примерно оценить свои шансы.

Чтобы узнать свою кредитную историю необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ). Это можно сделать онлайн: через Госуслуги или через сайт Банка России. Или лично через кредитные и микрофинансовые организации, Почту России или нотариуса.

Госуслуги. В разделе «Штрафы / Налоги» → «Поиск бюро с вашей кредитной историей» нужно подать обращение о получении сведений из центрального каталога кредитных историй. После подтверждения заявления в течение одного рабочего дня (на практике чаще это занимает до 15 минут) в личный кабинет поступит информация о том, в каких БКИ хранится ваша кредитная история. Заказать отчет можно по ссылке сообщения из Госуслуг или на сайте бюро.

Центробанк РФ. Это довольно трудозатратный способ, потому что сначала нужно будет узнать код субъекта кредитной истории в банке. А уже потом заполнить форму с личными данными на сайте Центробанка.

После того как вы узнали бюро, где хранится ваша кредитная история, вот какие есть варианты как получить кредитную историю в конкретном бюро:

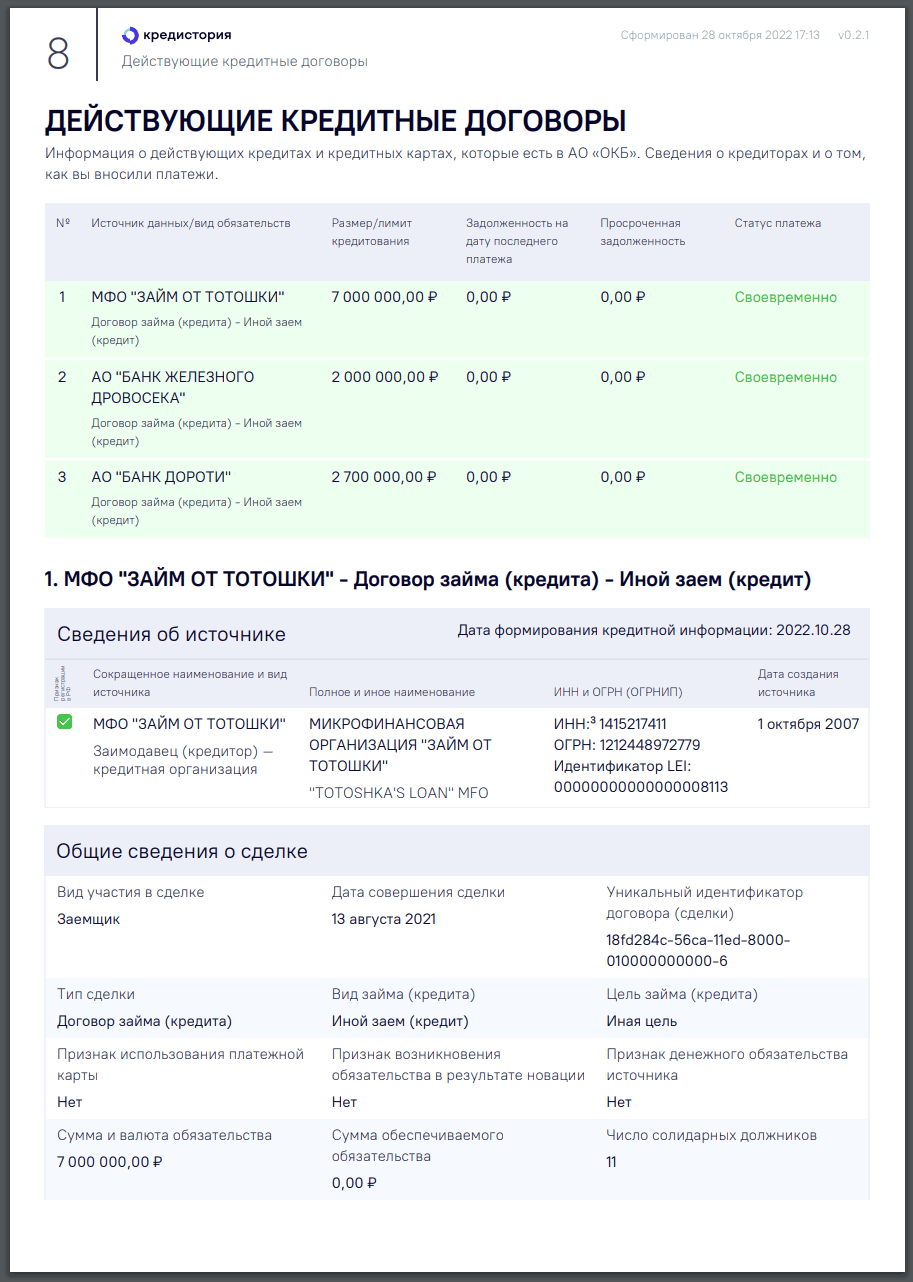

Кредитная история это довольно объемный документ на несколько десятков страниц. Но если у вас мала кредитов, то и документ будет небольшой. В кредитной истории человека указаны:

Плохая кредитная история снижает шансы на одобрение нового кредита. Вот главные причины, по которым она может быть испорчена:

Просрочки по кредитным платежам. Даже небольшие просрочки остаются в кредитной истории. Хотя существует миф, что просрочка в пару дней ни на что не влияет. Это не так. Еще хуже, если на постоянной основе вовремя не вносить платежи и копить большой долг. Обращать внимание на короткие задержки по оплате или нет, решает конкретный банк. Но крупные задолженности, в том числе влекущие за собой судебные разбирательства, минимизируют шансы на одобрение кредита.

Высокая долговая нагрузка. Показатель долговой нагрузки (ПДН) — то есть сумма, которую человек тратит на платежи по кредитам, не должен превышать 50% от его дохода. Если он выше, считается, что у человека высокая долговая нагрузка. Такой показатель определил центробанк России в 2019 году..

Непогашенные платежи. Переданные в суд невыплаченные платежи: административные штрафы, компенсации ущерба, алименты, крупные долги за коммунальные услуги и мобильную связь портят кредитную историю.

Частые запросы в БКИ. Большое количество запросов в БКИ (несколько за месяц) от банков означает, что человек часто обращался за кредитом. Иногда это может означать, что человеку срочно нужны деньги, и он отправляет несколько заявок, чтобы одобрили хотя бы одну. Но иногда таким образом люди хотят сравнить реальные условия, которые будут известны после одобрения кредита. По факту: частые запросы — это не равно плохая кредитная история. Но они могут повлиять на решение о выдаче кредита не в вашу пользу.

Банкротство. После банкротства физического лица трудно восстановить хорошую репутацию. Даже если финансовая ситуация исправилась

Полное отсутствие кредитной активности. При отсутствии кредитной активности банкам может быть сложно понять, как вы управляете своими финансами.

Ошибки в кредитной истории. У вас может отображаться кредит, который вы не брали, но от вашего имени взяли мошенники. Либо банк может не передать данные о погашении кредита. Чтобы это исправить, нужно сообщить об ошибках в БКИ и банк. После того, как недостоверность информации подтвердится, её удалят из кредитной истории.

Способов быстро улучшить кредитную историю нет, но за несколько месяцев вполне возможно исправить ситуацию в лучшую сторону. В этом помогут:

Погашение текущих задолженностей. Оплатите все долги по кредиту.

Рефинансирование или реструктуризация кредита. Рефинансирование кредита — это процесс, при котором вы берете новый кредит в одном банке для погашения старого в другом. При этом нужно оформлять заявку не как на отдельный кредит, а как непосредственно на рефинансирование.

Плюсы этой процедуры в том, что новый кредит может быть предоставлен с более низкой процентной ставкой, более комфортным сроком и прочими условиями. Также функцией рефинансирования можно воспользоваться, если у вас несколько кредитов. В кредитной истории рефинансирование отображается как закрытие одного кредита и взятие другого, что позитивно на ней сказывается.

Реструктуризация кредита — это изменение условий кредита. Банк может одобрить реструктуризацию, если человека уволили или резко снизили зарплату, либо он временно потерял трудоспособность, ему был нанесен ущерб, выход в декретный отпуск, призыв в армию или столкновение с мошенничеством. В таких случаях банк может снизить процентную ставку, продлить срок кредита, изменить график платежей, и человеку будет проще выполнять выплаты, что положительно отразится на кредитной истории.

Использование кредитных карт. Траты и своевременное возвращение денег на кредитную карту положительно отображается в кредитной истории. Вы можете оформить кредитную карту с небольшим лимитом, если уверены, что сможете выплатить все платежи в срок.

Поэтому если у вас намечается крупная покупка, к примеру, бытовой техники, и есть нужная сумма, вы можете оформить рассрочку и просто платить по частям и в срок, чтобы кредитная история улучшалась. Важно, что некоторые виды рассрочки может предоставить сам магазин без посредников, и такая рассрочка в кредитной истории не отобразится. Рассрочку можно оформить и при онлайн покупках через сервисы рассрочки. Так, например, сервис яндекс сплит улучшает кредитную историю.

Даже плохая кредитная история не приговор. Иногда и в таких условиях банк может одобрить вашу заявку. Есть некоторые способы, которые помогут получить кредит с плохой историей:

Привлечение поручителя. Найдите поручителя со стабильным подтвержденным доходом и хорошей кредитной историей.

Кредит на небольшую сумму. Оформляйте кредитные карты с небольшим кредитными лимитом или кредиты на небольшие суммы. С плохой кредитной историей банк скорее выдаст их, чем кредит на большую сумму.

Кредит под залог. Если оформить кредит под залог недвижимости или, например, автомобиля, вероятность его одобрения человеку с плохой кредитной историей возрастает.

Высокий и стабильный доход. Если кредитная история была испорчена несколько лет назад, но у вас появилась постоянная работа с высокой официальной зарплатой, то попробуйте обратиться в свой зарплатный банк. Для таких клиентов обычно более лояльное одобрение.

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)