С 1 января 2024 года в России заработала программа долгосрочных сбережений. Это новый способ накоплений для граждан. Он поможет создать финансовую подушку безопасности, чтобы получать ежемесячную прибавку к пенсии. Разбираемся, как работает новый инструмент, кто может участвовать в программе и сколько можно накопить.

Программа долгосрочных сбережений (ПДС) ― это новый продукт для накоплений с государственным софинансированием. Власти рассчитывают привлечь дополнительные деньги в экономику страны, чтобы инвестировать средства в различные проекты.

Главная особенность ПДС в том, что государство добавит деньги на счет в первые три года действия договора долгосрочных сбережений. Деньги на эти цели будут брать из Фонда национального благосостояния (ФНБ) и резервов Социального фонда России. Максимальный размер такого софинансирования от государства ― 36 000 ₽ в год. В сумме за три года можно получить от государства 108 000 ₽. Размер государственного софинансирования зависит от среднемесячного дохода человека:

В долгосрочные сбережения можно перевести пенсионные накопления. Эти средства доступны гражданам, которые официально работали с 2002 по 2013 год. В эти годы в России действовала смешанная пенсионная система и часть страховых взносов копилась на индивидуальном счете каждого работающего гражданина, а другая шла на выплаты действующим пенсионерам. С 2014 года эта накопительная часть пенсии заморожена государством. Но деньги никуда не делись и находятся на индивидуальном пенсионном счете. И если человек вступит в ПДС, он может всю сумму пенсионных накоплений перевести в качестве взносов на счет новой программы сбережений.

Периодичность пополнений счета прописывают в договоре. Минимальный размер взносов определяет участник программы. Чтобы получить помощь от государства, нужно пополнить счет минимум на 2 000 ₽ в течение года.

Минимальный срок договора долгосрочных сбережений ― 15 лет. После этого гражданин может забрать всю накопленную сумму целиком либо получать ежемесячные выплаты в течение минимум 10 лет или пожизненно:

НПФ в течение всего срока действия договора инвестирует накопления клиента в облигации федерального займа, инфраструктурные и корпоративные облигации и другие ценные бумаги. Доход от вложений будет зачисляться на счет и снова инвестироваться в фондовый рынок. Сумма накоплений человека будет увеличиваться за счет сложного процента.

НПФ не гарантирует доходность от инвестиций, но если инвестиционная стратегия фонда окажется неверной, то НПФ обязан покрыть потери за счет собственных средств.

Сложно рассчитать даже примерный доход через 15 лет действия договора долгосрочных сбережений. За это время может измениться экономическая ситуация: уровень инфляции, размер дохода вкладчика, доходность инвестиционной стратегии НПФ и многое другое. Поэтому все цифры условны:

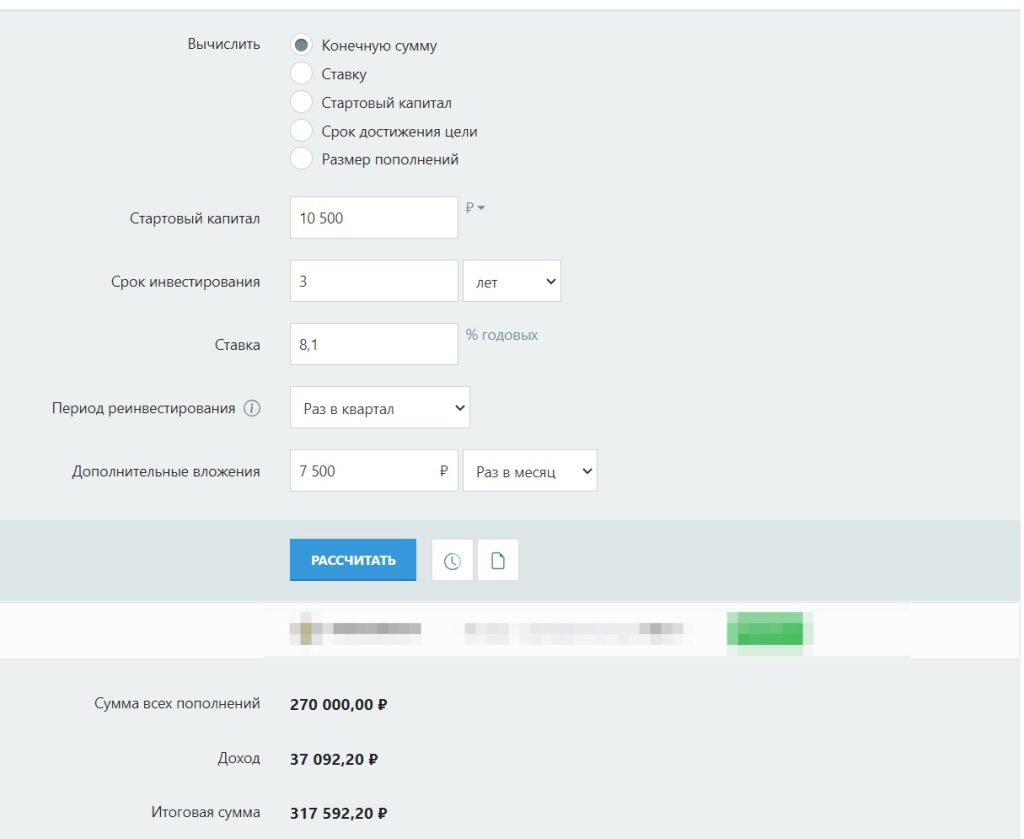

Зарплата Николая ― 75 000 ₽ в месяц. Он решил присоединиться к ПДС и каждый месяц в течение 15 лет переводит на счет 7 500 ₽. Поскольку ежемесячный доход Николая меньше 80 000 ₽, в первые три года государство будет добавлять на его счет по 36 000 ₽. Предположим, что 3 000 ₽ добавляет государство каждый месяц, и возьмем среднюю доходность НПФ за 9 месяцев 2023 года как ориентир на весь срок, когда Николай участвует в ПДС. Допустим, что раз в квартал на счет ПДС будет зачисляться доход от ценных бумаг, в которые НПФ вложил деньги.

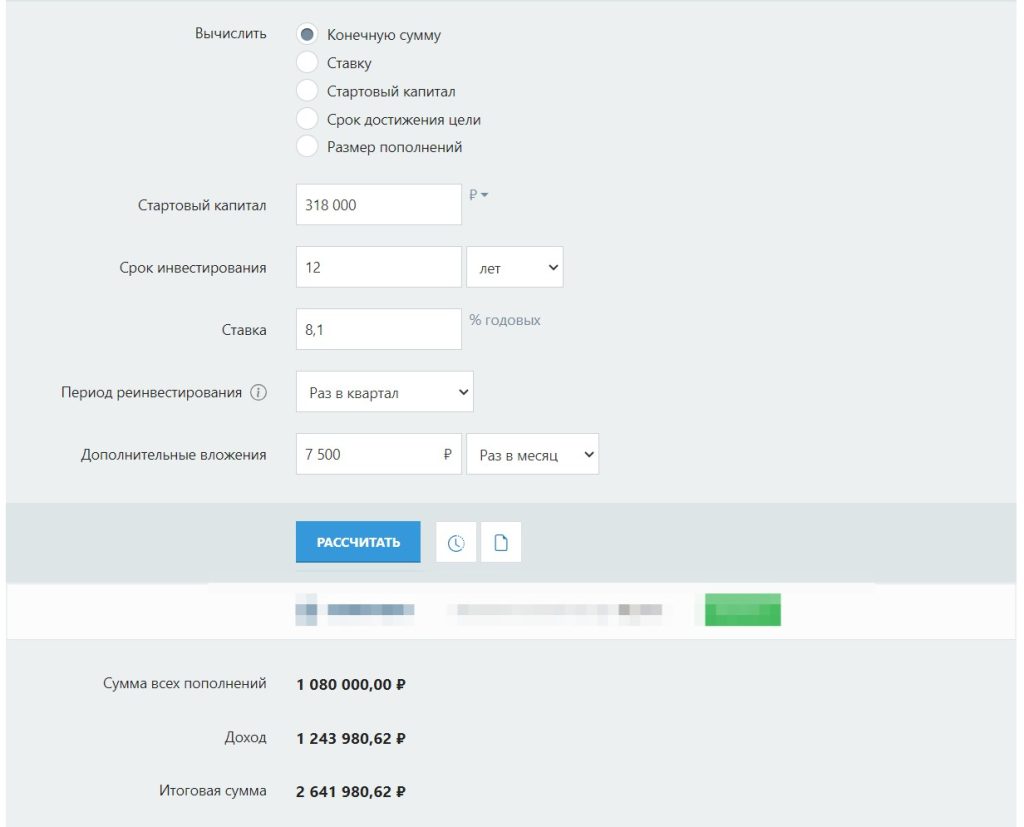

Через три года у Николая на счете накопится почти 318 000 ₽. После этого господдержка прекратится и Николай продолжит ежемесячно пополнять счет на 7 500 ₽.

В итоге через 15 лет накопления Николая составят чуть больше 2 640 000 ₽. Допустим, он выберет вариант с ежемесячной выплатой дохода на протяжении 10 лет. Всего он получит 120 выплат ― по 22 000 ₽ каждый месяц.

Рассчитать примерный доход от участия в программе ПДС можно и на официальном портале Министерства финансов.

Если не устраивает доходность стратегии НПФ, то можно перевести деньги в другой фонд. Для этого сначала заключают договор долгосрочных сбережений с другим НПФ, а затем до 1 декабря того же года подают в прежний НПФ заявление о переводе. Но деньги перейдут из старого фонда в новый через пять лет после подачи заявления.

Стать участником ПДС может каждый совершеннолетний гражданин России. Для этого заключают договор долгосрочных сбережений с негосударственным пенсионным фондом (НПФ). На основании договора гражданин делает отчисления, а НПФ инвестирует деньги.

Количество договоров долгосрочных сбережений не ограничено. Можно выбрать для отчислений несколько НПФ. Сейчас в России работает 37 негосударственных пенсионных фондов. Но на данный момент Банк России зарегистрировал правила формирования долгосрочных сбережений только у одного НПФ. Вероятно, в ближайшее время к ПДС станут подключаться и другие фонды.

Открыть счет можно не только на свое имя: в договоре указывают, что выплаты после истечения срока договора будет получать другой человек. При этом доверенности не нужны.

В законе прописаны ситуации, когда можно получать выплаты раньше чем через 15 лет после вступления в программу:

Деньги, накопленные в программе долгосрочных сбережений, в полном объеме переходят по наследству родственниками. Если человек к моменту смерти уже успеет получить какие-то выплаты, наследники получат все оставшиеся средства.

Есть только один случай, когда родственники не получат накоплений умершего, ― если гражданин выбрал пожизненные выплаты и при этом уже начал получать деньги.

У ПДС есть 2 выгодных преимущества, кроме государственного софинансирования:

У ПДС есть и недостатки:

Нет гарантий доходности. Инвестиции ― это всегда риск, и нет гарантированной доходности. Не стоит рассчитывать и на высокий процент доходов на вложенные деньги. НПФ исторически большую часть активов вкладывают в консервативные инструменты. Тем более фондам законодательно запрещено вкладывать более 10% активов в высокорисковые инструменты.

Так, за 9 месяцев 2023 года доходность НПФ составила 8,1%. Это при том, что только официальная инфляция в России по итогам 2023 года ― 7,42%. Поэтому рассчитывать на стабильно высокую доходность ПДС вряд ли стоит. Это скорее инструмент для сохранения накоплений, но не для заработка.

Нет контроля над вложениями. Фонд самостоятельно определяет, куда инвестировать средства, когда и сколько покупать акций и т. д. Это не подходит тем, кто хочет активно управлять своими финансами.

Необъективная формула государственного софинансирования. Государство будет поддерживать граждан исходя из размеров доходов. Гражданину с доходом 79 500 ₽ получить максимальный размер помощи от государства легче, чем гражданину с зарплатой в 80 500 ₽. Первому нужно внести на счет ПДС в 2 раза меньше денег при минимальной разнице в доходах.

Нет высокого доверия. Программа официально вступила в действие только в этом году. Как мы указали выше, пока только один НПФ зарегистрировал в Центробанке свои правила ПДС. Поэтому пока невозможно оценить, насколько удобен для граждан такой способ накоплений.

Кроме того, это, по сути, очередная реформа пенсионной системы: государство стимулирует людей самим заботиться о своем благополучии в зрелом возрасте. У людей есть основания с недоверием относиться к подобным нововведениям ― например, раньше власти уже заморозили накопительную пенсию.

ПДС и индивидуальный инвестиционный счет (ИИС) ― инструменты для инвестирования и приумножения накоплений, но есть 3 отличия:

Какие льготы есть у пенсионеров в 2024 году

(8 оценок, среднее: 4,00 из 5)

(8 оценок, среднее: 4,00 из 5)