При заключении сделки по покупке недвижимости покупатель хочет оформить на нее право собственности, не рискуя деньгами, а продавец — получить полный расчет. При передаче денег от покупателя к продавцу всегда присутствует доля риска для той и другой стороны.

На рынке есть два основных способа расчетов по сделке купли-продажи: оплата наличными и безналичный перевод. В статье расскажу о нюансах каждого способа.

Способы передачи. Для передачи наличных денег существуют три способа:

Как заложить деньги в ячейку. Сначала покупатель должен самостоятельно организовать доставку денег в банк, а при сделках с недвижимостью это большие суммы. Чтобы не ходить с сумкой денег по улице, можно заранее перевести их безналичным путем в нужный банк, а затем снять их для закладки в ячейку. Но нужно понимать, что перевод и снятие обернутся для покупателя дополнительными тратами — это комиссии за перевод и за снятие наличных.

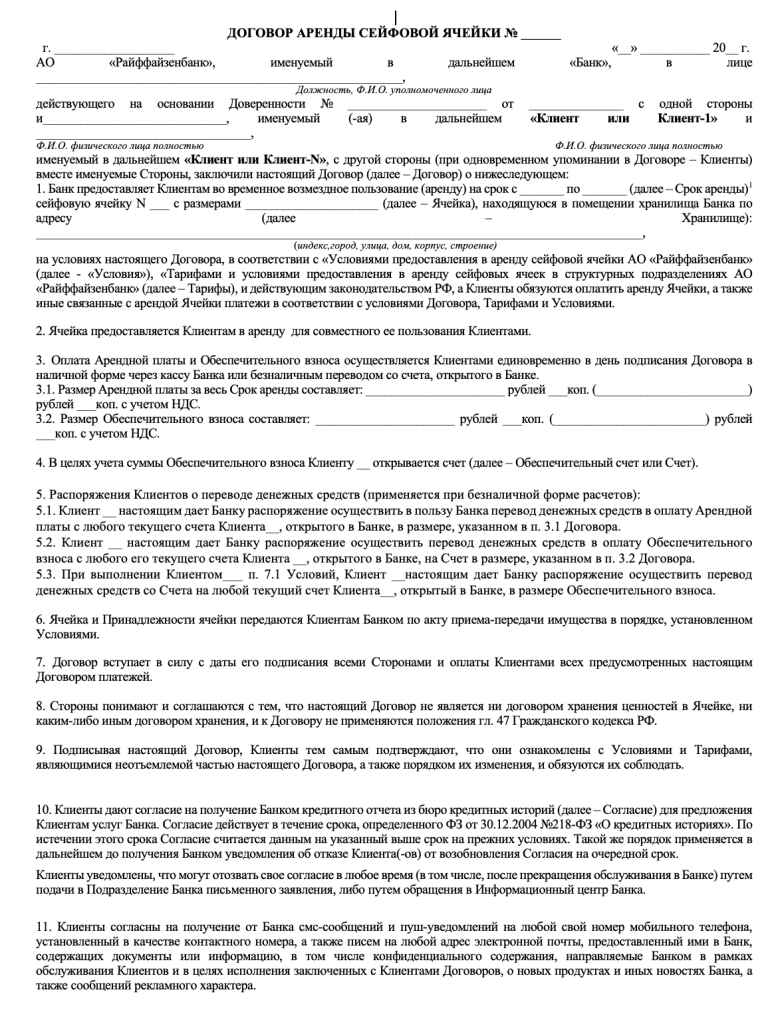

Продавец, покупатель и сотрудник банка до сделки или в день сделки заключают договор аренды банковской ячейки. В нем прописывают срок аренды, стоимость, условия продления и доступа к ячейке в случае исполнения указанных в договоре требований. Стоимость аренды ячейки зависит от ее размера и срока использования. Например, в Райффайзен Банке аренда ячейки высотой до 10 см стоит 2990 ₽ на один месяц. Если сделка ипотечная, то участников сделки больше и есть условия доступа к ячейке, поэтому и цена будет выше — 3690 ₽

Шаблон договора аренды банковской ячейки

Обычно деньги закладываются в банковскую ячейку в день подписания договора купли-продажи, до сдачи документов на госрегистрацию. И находятся там до тех пор, пока сделка не будет зарегистрирована и продавец не предъявит документы, которые подтверждают этот факт.

Как проверить деньги. Деньги перед закладкой в ячейку нужно проверять, иначе есть риск столкнуться с фальшивыми купюрами. Обычно это делают в банке:

Если регистрация не состоялась или была приостановлена, стороны совместно должны договориться о продлении договора аренды ячейки. Если договор закончился, а продавец документы не предъявил, и стороны не обозначили намерения продлить его, то доступ к ячейке получает покупатель. То есть он может забрать деньги, а сделка считается несостоявшейся.

Как получить деньги из ячейки. После госрегистрации договора купли-продажи жилья и перехода права собственности к покупателю продавец обычно представляет в банк оригинал договора купли-продажи с отметкой о госрегистрации.

В случае электронной сделки продавец может забрать деньги из ячейки после получения зарегистрированного пакета документов из Росреестра. Пакет зарегистрированных документов поступает участникам сделки и в банк.

Стороны могут договориться и о других способах подтверждения или дополнить перечень документов. Например, договориться и обусловить получение денег еще и справкой о выписке продавца из квартиры, если тот не сделал это до сделки.

Для безопасности у ячейки два замка. Поэтому доступ к ней происходит с помощью двух ключей: один из них находится у сотрудника банка, второй — у того, кто получает к ячейке доступ, обычно это продавец. Сотрудник банка вставляет свой ключ и уходит — он не присутствует при доступе к ячейке.

Продавцу стоит заранее подумать, что он будет делать с деньгами после окончания сделки. Если ему нужна ячейка, то об этом нужно позаботиться заблаговременно, потому что в день сделки в этом офисе банка может не быть свободной ячейки. Если он заберет деньги, то нужна безопасная перевозка крупной суммы. Еще можно положить их на счет в этом же офисе банка.

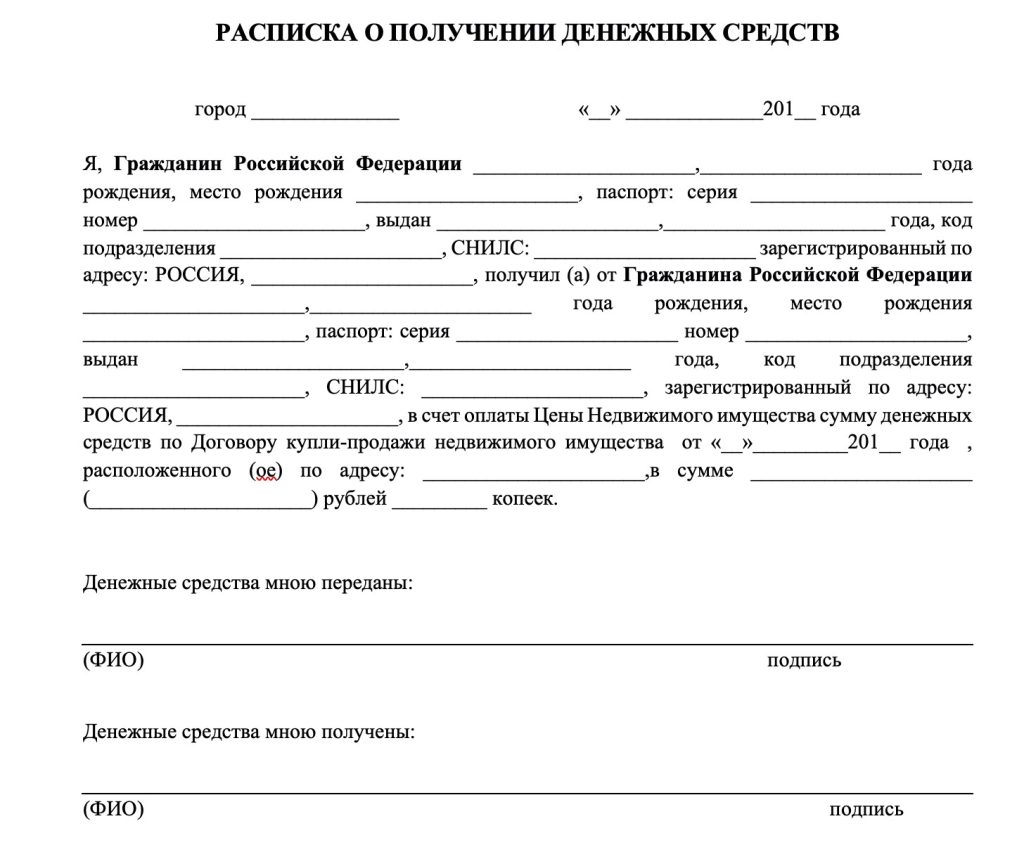

Как составить расписку о получении денег. При любом способе передачи наличных покупателю следует взять у продавца расписку за полученные им деньги. Ее обычно пишут в свободной форме с указанием персональных данных сторон сделки: Ф. И. О., адрес регистрации, паспортные данные, адрес квартиры, дата и номер договора приобретения и сумма передаваемых денег. Не забыть указать, что деньги переданы продавцу в такой-то сумме и таким-то способом и материальных претензий по оплате нет. Не забыть поставить дату и подпись.

Расписка в оригинале составляется в одном экземпляре и передается покупателю, но продавцу лучше себе оставить копию расписки с отметкой покупателя, чтобы было подтверждение, что он ее получил

Безналичный расчет — это более безопасный вариант расчетов. Обычно для сделок купли-продажи открывается счет безотзывного аккредитива. Аккредитив — это специальный банковский счет «с условиями». Иногда пользование таким счетом — платная услуга. Но, например, в Райффайзен Банке для сделок с недвижимостью на сумму более 1 млн ₽ аккредитив открывают бесплатно.

Разновидность безналичного аккредитива — сервис безопасных расчетов. Это аккредитив при электронной сделке с недвижимостью. Все документы после регистрации сделки поступают в банк, после проверки ходить в офисе банка с подтверждающими документами о госрегистрации не нужно. Банк сам проверяет и раскрывает аккредитив в пользу продавца.

Как положить деньги на аккредитив. Сама процедура схожа с расчетом через банковскую ячейку, только деньги зачисляются на счет безналично. Покупатель перечисляет деньги на данный счет — он указывается в договоре приобретения, который готовится заранее. На время сделки деньги блокируются до момента госрегистрации сделки.

Как забрать деньги. Доступ к деньгам продавец получает только при условии госрегистрации сделки, то есть ему нужно предоставить в банк оригинал договора купли-продажи квартиры со штампом регистрационной палаты о регистрации перехода права собственности от продавца к покупателю. В случае электронной сделки банк сам получает зарегистрированный пакет документов из Росреестра. После этого деньги поступают на счет продавца, который обычно открыт в этом же банке.

Дальше он может снять наличные или перевести деньги в свой банк — это будут дополнительные траты, о комиссии нужно узнавать заранее.

В случае приостановки госрегистрации договор аккредитивного счета по согласию обеих сторон нужно продлить на этот срок. Он может достигать и 6 месяцев, но обычно договор продлевают на срок не более 30 дней. Этого обычно хватает, чтобы снять замечания Росреестра.

Если расчет идет через банковскую ячейку, то договор аренды ячейки в случае приостановки регистрации тоже нужно будет продлить.

Если действие договора истекло, а сделка не зарегистрирована и стороны не продлили договор, то аккредитив закрывается. Деньги в этом случае перечисляются на текущий счет покупателя. Если покупатель взял для покупки ипотечный кредит, то деньги с его счета подлежат безакцептному списанию в счет погашения обязательств по кредитному договору.

Какие есть риски. Риски при этом виде расчетов минимальны. Единственный риск в том, что банк может взять комиссию за перевод денег на счет в другой банк, если вдруг у продавца будет такая потребность после расчета по сделке.

Еще есть риск банкротства банка или отзыва у него лицензии. В этом случае деньги заморозятся на некоторое время. Учитывая, что деньги на счетах граждан застрахованы, то есть шанс на их возврат, но в сумме не более 1,4 млн ₽.

Эскроу-счет. Для сделок с новостройками обычно используется эскроу-счет. Это разновидность аккредитива, только более защищенного, — специальный счет в банке для проведения сделок между продавцом и покупателем. Такой счет открывается бесплатно. Когда покупатель приобретает квартиру в строящемся доме по условиям договора об участии в долевом строительстве, он переводит деньги не на счет застройщика, а на эскроу-счет в банке. В этом случае банк выступает посредником и гарантом соблюдения условий договора для обеих сторон сделки.

Такая схема юридически защищена — застройщик получит деньги только после того, как сдаст квартиру. Если появятся проблемы со стройкой, то дольщик получит свои деньги обратно. Застройщик строит не за счет денег покупателей, а за счет денег банка.

Риски эскроу — возможная потеря лицензии банком. Но деньги на эскроу-счетах застрахованы в Агентстве по страхованию вкладов (АСВ) на сумму до 10 млн ₽. Если вдруг у банка отзовут лицензию, то в пределах этой суммы покупатель получит деньги обратно.

Если жилье покупается в ипотеку, то кредит покупателю выдается в день сделки. Эта сумма закладывается в ячейку или перечисляется на аккредитивный счет.

Нужно понимать, что кредит считается предоставленным с момента выдачи денег покупателю, то есть со дня сделки. Моментом выдачи денег является перевод денег на счет покупателя-заемщика. С этого счета покупатель снимает деньги для закладки в ячейку или переводит на аккредитивный счет в соответствии с условиями сделки. А проценты начинают начисляться со следующего дня после выдачи кредита.

Если по каким-то причинам сделка не будет зарегистрирована, покупателю все равно придется уплатить банку проценты по кредиту за то время, пока кредит не будет возвращен банку.

Первоначальный взнос покупателя тоже может передаваться через ячейку или аккредитив. Часто в схеме с использованием ипотечного кредита это две разные ячейки или два разных счета аккредитива.

(5 оценок, среднее: 4,20 из 5)

(5 оценок, среднее: 4,20 из 5)