Россияне все чаще при покупке делают выбор в пользу собственного дома. Это стало особенно актуально в период коронавирусных ограничений.

В статье расскажу про нюансы покупки готового собственного дома в ипотеку: какие требования предъявляют банки к дому и земельному участку, какие документы понадобятся и как оформить покупку.

На выбор влияет множество факторов: от предпочтений покупателя до места расположения. Но основными причинами для покупки собственного дома можно назвать следующие.

Площадь помещения. Обычно площадь отдельно стоящего дома существенно больше стандартных квартир. При этом цена может быть одинаковой. А еще — дом можно расширить путем пристройки новых площадей или отдельно стоящих помещений.

Парковка для автомобиля. В отличие от многоквартирного дома, где очень часто крайне проблематично найти парковочное место, в доме всегда есть где его обустроить.

Придомовая территория. Отдельно стоящий дом предполагает наличие собственной земли, на которой можно разбить огородик или просто посадить цветы и обустроить место для отдыха с удобной мебелью. Чтобы сделать барбекю, никуда ездить не нужно.

Уединение. Плотная многоквартирная застройка снижает качество жизни: окна в окна, пробки на дорогах, очереди в транспорт по дороге на работу. Порой очереди даже в лифт. В собственном доме больше свободы, меньше шума и социальной нагрузки.

Экология. Обычно экология в округе частных домов лучше, чем в городе: нет промышленных предприятий рядом, меньше машин, больше деревьев.

Но, конечно, у домов есть и недостатки по сравнению с квартирами. Они часто удалены от города, рядом нет развитой инфраструктуры, не всегда есть централизованные коммуникации. Дом требует больше ухода, чем квартира: в городе за порядком смотрят коммунальные службы, а в доме приходится следить за этим самому.

Если своих денег на покупку дома мечты нет, то можно взять ипотеку — сейчас это достаточно просто. Многие банки даже имеют ипотечные программы на покупку загородного дома. Но есть и нюансы.

Требования к частному дому. Часто банки выставляют требования к частному дому:

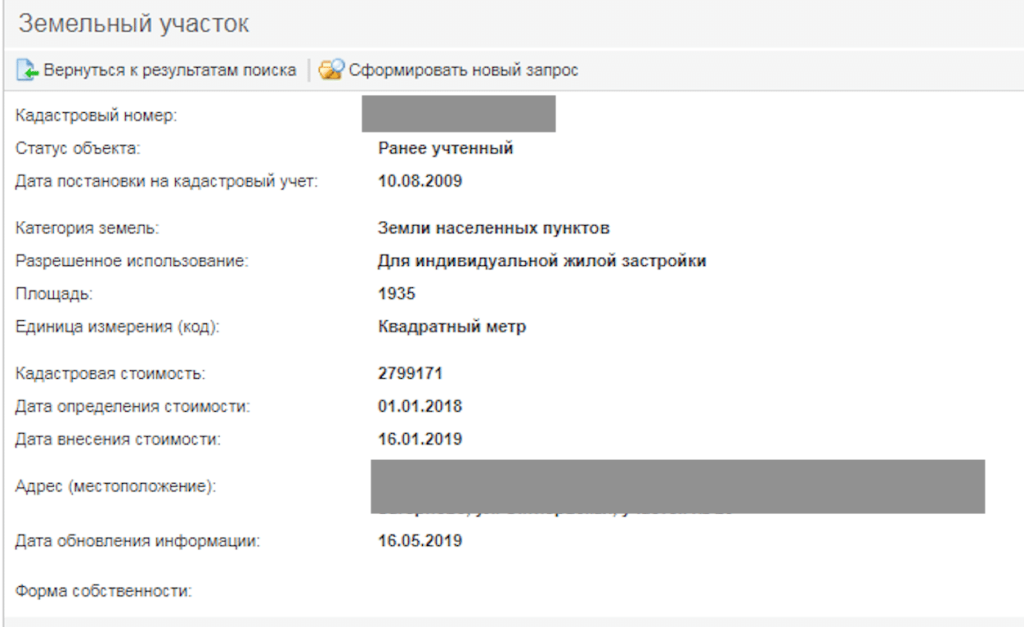

Требования к земельному участку. К земле, на которой стоит дом, у банков тоже есть требования:

Все это стандартные требования. Банки могут установить и другие, например по площади, или, наоборот, быть более лояльными к частным домам, как Сбербанк.

Права на дом и землю. На жилой дом и земельный участок у продавца должно быть оформлено право собственности. Землю в аренде банки не любят.

А еще — дом и земельный участок должны быть отдельными объектами, а не долями.

Если земельных участков больше одного, то обычно банки кредитуют только стоимость земельного участка, на котором расположен дом. Смежные участки придется покупать за личные деньги.

Сейчас практически каждый банк выдает ипотечные кредиты на покупку индивидуального жилого дома. Средние условия по рынку такие:

Некоторые банки с удовольствием и рефинансируют ипотечный кредит, который выдан на покупку загородного дома. Но условия, требования к заемщику и предмету залога везде

Купить частный дом можно и в рамках жилищных госпрограмм. Вот несколько примеров.

Материнский капитал. Эту субсидию от государства можно потратить и на покупку личного отдельного дома. Практически все банки, которые дают деньги на покупку дома, принимают материнский капитал, в том числе в качестве первоначального взноса. Но по домам размер первого взноса может быть выше, чем по квартирам. Это значит, что дополнительно могут потребоваться свои деньги.

В 2021 году сумма маткапитала для семьи с одним ребенком составляла 483 881,83 ₽, а с двумя — 639 431,83 ₽. С 1 февраля 2022 года сумму проиндексировали на 8,4 %.

Госипотека на новостройки. Данная программа также позволяет купить частный дом с землей, но только напрямую у застройщика. И мало какие банки работают с госипотекой на дома. Узнавайте это заранее в своем банке.

Семейная ипотека. Право на нее имеют семьи, в которых с 2018 года родился ребенок, это может быть и первенец. Эта программа предполагает льготную ставку по ипотеке — не более 6 % годовых. Например, Райффайзен Банк предлагает ставку 5,19 % годовых. Данная программа в первую очередь направлена на покупку квартир в новостройках, но можно купить дом у застройщика или построить свой. Не все банки предлагают в своих программах опцию покупки или строительства собственного дома.

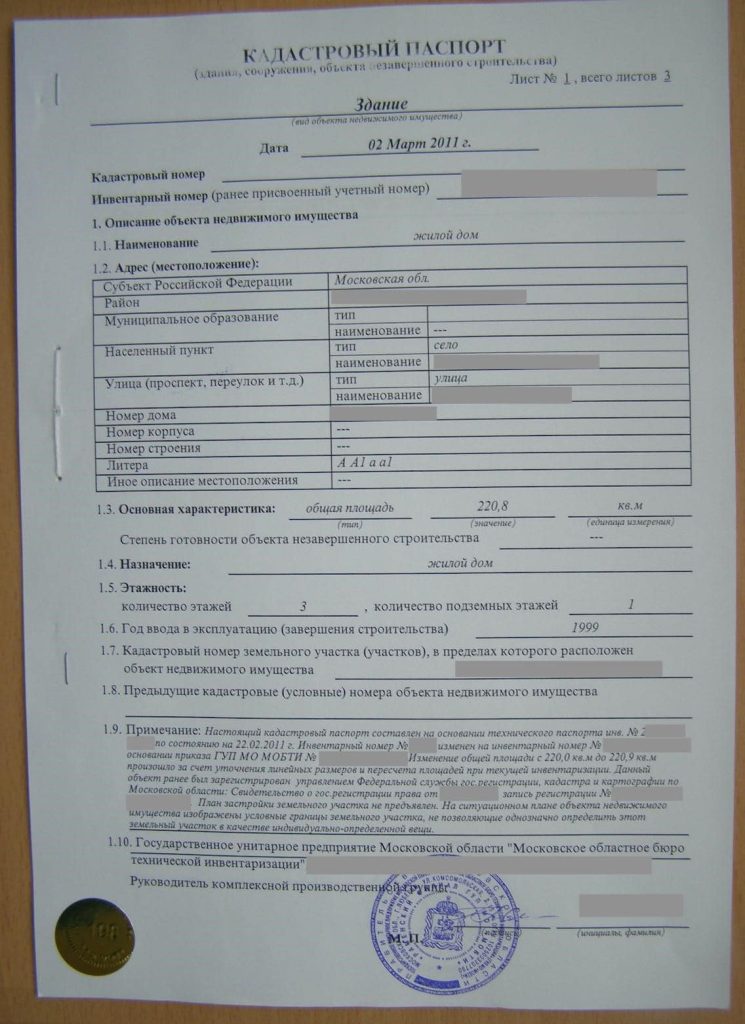

После того, как банк уже одобрил покупателя как заемщика, нужно, чтобы он одобрил объект недвижимости, то есть сам дом. Для этого нужно предоставить следующие документы:

Банк может запросить и другие документы. Например, если недвижимость приобретена в браке, а супруг в сделке не участвует, то от него может потребоваться согласие на продажу или брачный договор. А если в собственниках числится несовершеннолетний ребенок — разрешение органа опеки и попечительства.

Процедура покупки частного дома в ипотеку стандартная.

(3 оценок, среднее: 3,67 из 5)

(3 оценок, среднее: 3,67 из 5)