Впервые статья опубликована в марте 2020 года. Данные актуальны на июль 2022 года, но могли измениться вместе с ключевой ставкой ЦБ. Базовые принципы накопления остались прежними.

Если научиться копить и экономить деньги правильно, то даже при зарплате, например, 40 000 руб. в месяц можно достигать крупных финансовых целей, например собрать первоначальный взнос по ипотеке. Главное — вести учет доходов и расходов. Рассказываем, как это сделать.

Нашу героиню зовут Наталья, она живет в Челябинске и работает менеджером по продажам. Ее оклад — 35 000 руб. плюс проценты от сделок, сумма которых может меняться от месяца к месяцу. Наталья зарабатывает в среднем 42 000 руб. в месяц. У нее есть потребительский кредит на 100 000 руб. А ее цель — купить квартиру в своем городе. Давайте разберемся, как накопить деньги при маленькой зарплате. В этом нам помогут основы финансовой грамотности.

Первое, что нужно сделать, — определиться с финансовой целью и конкретизировать ее; вы должны понимать, сколько вам нужно, на что и за какой период вы должны накопить эту сумму. Вашей целью может быть подушка безопасности или крупная покупка. Например, цель Натальи — за 7 лет накопить 250 000 руб. на первоначальный ипотечный взнос, чтобы купить двухкомнатную квартиру.

Если в семье общий бюджет, то важно, чтобы все члены семьи разделяли поставленную финансовую цель и были готовы вести семейный бюджет, иначе достигнуть цели будет сложно. Наталья в своих планах ориентируется только на себя.

Чтобы накопить на финансовую цель, придется вести учет доходов и расходов. Это нужно, чтобы проанализировать траты, выявить лишние и скорректировать их. Вести учет несложно. Для этого подойдут электронные таблицы или бесплатные приложения учета личных финансов, например CoinKeeper, Daily Budget или Дзен-мани.

Чтобы откладывать деньги правильно при маленькой зарплате, учет расходов нужно сделать ежедневной рутиной, как чистку зубов перед сном. Проще всего выделить для этого определенное время, например сразу после ужина за чашкой чая. При ведении учета важно вносить данные о тратах каждый день, чтобы не терялись мелкие расходы. Сохраняйте чеки и записывайте точные суммы трат, иначе к концу месяца будет большая погрешность.

Важно поделить расходы по категориям, но чтобы не запутаться в детализации, лучше не делать их слишком много. Достаточно выделить аренду и ЖКХ, еду, одежду, транспорт, отдых и развлечения, кредиты, обучение, медицину. Такая базовая классификация поможет научиться экономить деньги и копить.

Вести семейный бюджет проще одному человеку, который будет собирать информацию о тратах со всех членов семьи. Например, Наталья вносит свои расходы в таблицу каждый день после работы; оплаты картой смотрит в мобильном приложении, а наличные расходы восстанавливает по чекам.

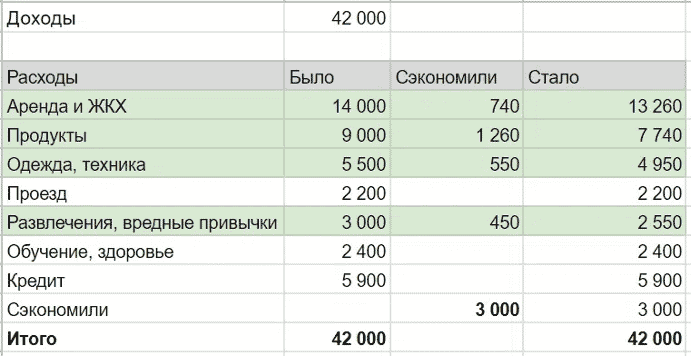

Потребительский кредит она планирует погасить за 1,5 года. Ежемесячный платеж по кредиту составляет 5 900 руб. Его она тоже учитывает в расходах. Выглядит это примерно так:

В конце месяца остается проанализировать расходы. Доходы Натальи равны расходам. Цветом выделены категории, на которых можно сэкономить, чтобы откладывать деньги на достижение цели.

Чуть более половины покупателей совершает импульсивные покупки. К таким относятся алкоголь, одежда, бытовая техника, продукты питания, особенно сладости, подарки и детские товары, а также недорогие товары для дома.

По оценкам маркетологов, количество импульсивных покупок в небольших магазинах составляет до 50% от оборота. Чтобы заставить человека купить товары, которые он не планировал, маркетологи используют специальные приемы:

Если не хотите потратить лишнего, то:

Если вы задаетесь вопросом, как откладывать деньги при маленькой зарплате, помните про психологические ловушки на пути потребителя.

Планируйте покупку продуктов. Если покупать долго хранящиеся продукты впрок и делать это в дискаунтерах, то можно сэкономить. Товары в таких магазинах на 20–30% дешевле, чем в магазинах у дома. А купоны и накопительные программы на прочие расходы сэкономят вам до 50% на определенные категории товаров. Их можно отслеживать, например, на сайтах KupiKupon, Promokod, Biglion.

Экономьте на абонементах. Семейный абонемент в фитнес-клуб на год может быть дешевле на 25%. Чтобы сэкономить на проезде, покупайте проездной: например, единая транспортная карта в Челябинске на год позволяет экономить 10%, годовой билет на московскую «Тройку» экономит 33% стоимости поездки.

Откажитесь от вредных привычек — это полезно не только для вашего бюджета, но и для здоровья. В России человек, который курит, в среднем покупает 262 пачки в год. Это от 37 до 56 тыс. руб. в год в зависимости от марки сигарет.

Не берите микрозаймов и не делайте покупок в рассрочку, если она не беспроцентная.

Следите за тарифами ЖКХ, установите счетчики воды, включайте стиральную машину ночью при низком тарифе, откажитесь от радиоточки. На этих статьях можно сэкономить до 12 тыс. руб. в год.

Наталья перераспределила расходы и высвободила средства для достижения своей финансовой цели. Даже при небольшой зарплате она сможет откладывать 3 000 руб. в месяц на будущую квартиру. За 7 лет ее сбережения составят: 3 000 руб. × 12 × 7 = 252 000 руб.

Есть категории трат, на которых экономить невозможно или нежелательно, даже если необходимо откладывать деньги на будущее. У Натальи к таким категориям относится здоровье, обязательные траты вроде рассрочек и кредитов, а также расходы на проезд.

В вашем случае категории трат могут быть другими, например оплата ЖКХ, налоги и страховые взносы.

Что еще может входить в список необязательных трат, но которыми лучше не пренебрегать?

Чтобы ваши накопления и подушка безопасности выросли и не обесценились инфляцией, откройте пополняемый банковский вклад. На сегодня процент по вкладам составляет 5−7% годовых. Суммы до 1,4 млн руб. застрахованы государством и не пропадут, даже если у банка отзовут лицензию.

В случае если нужно начать копить с кредитами, ваша задача — снизить этот регулярный расход.

(9 оценок, среднее: 4,00 из 5)

(9 оценок, среднее: 4,00 из 5)