16.11.2023

За 2022 год эксперты отметили рост страховых премий и выплат по ДМС при общем снижении количества договоров медицинского страхования. В статье расскажем о том, что влияет на стоимость страховки и как выбрать выгодную.

Добровольное медицинское страхование (ДМС) — это вид личного страхования. Оно позволяет человеку получать медицинскую помощь в больницах и клиниках, которые работают в рамках программы страхового полиса.

Работает это так. Страховая компания сотрудничает с определенными клиниками, которые принимают и лечат застрахованных клиентов. Пациент при этом не платит за услуги, так как уже оплатил полис, который покрывает эти расходы.

Если сравнивать с полисом ОМС, то у добровольного страхования есть свои нюансы.

Как получить налоговый вычет за полис ДМС

Например, если вам нужно каждые полгода бывать у гастроэнтеролога из-за хронического гастрита, то полис такие визиты не покроет. Но если гастрит внезапно обострился, то по полису вам помогут. Стоматология — это исключение: здесь плановые осмотры часто включены в перечень услуг.

Предсказать заранее, окупится ли полис, невозможно. Все зависит от того, как будет складываться ситуация со здоровьем застрахованного человека. Например, если в течение года человек подхватит вирус с осложнением в виде синусита, то его лечение в платной клинике в Москве будет стоить около 17 000 ₽:

А это примерно половина стоимости базового полиса ДМС.

Если вы болеете чаще чем один раз в год или случится проблема посерьезнее, чем синусит, то может окупиться даже полис повышенной категории.

Услуги, на которые может рассчитывать клиент, зависят от программы ДМС. Она может быть базовой, расширенной и полной. Первая — самая простая. Обычно она содержит в пакете определенный набор услуг, которые можно получить бесплатно в государственной поликлинике, например визит к терапевту или вызов врача на дом. Но качество сервиса, скорее всего, будет выше, и времени вы потратите меньше, так как не придется ждать очереди на запись к доктору.

По расширенным и полным страховкам единого стандарта нет — каждая компания прописывает в договоре свои условия. Например, в расширенные страховки обычно включена стоматология с простыми услугами: осмотр, чистка зубов, установка световой пломбы. Более сложные проблемы, такие как установка коронки, обычно страховкой не покрываются. Иногда услуги стоматологии по ДМС оказывают клиники конкретной сети. В этом случае лучше заранее проверить, есть ли в вашем городе эта сеть клиник.

Полные страховки обычно включают широкий спектр услуг, например визиты к специалистам, любые анализы, психотерапию, ведение беременности, сложную стоматологию. Такие страховки стоят значительно дороже базовых и расширенных.

В полис могут быть включены следующие услуги:

В полисы ДМС входит диагностика COVID-19, но лечение после постановки диагноза программами не предусмотрено. Коронавирус официально включен в перечень заболеваний, которые представляют опасность для окружающих, поэтому его лечение происходит на базе специализированных клиник, которые контролирует Роспотребнадзор.

Стоимость полиса зависит от нескольких факторов:

Оформить ДМС можно несколькими способами.

ДМС от работодателя — это самый простой и выгодный вариант. Многие крупные компании для привлечения лучших кадров стремятся включать такую опцию в социальный пакет: обычно ДМС оформляется сотрудникам, которые прошли испытательный срок. Работодатель сам заключает договор со страховой, участия сотрудника не требуется. В среднем такой полис обходится компании в 25–50 тыс. рублей на человека. Для сотрудника полис бесплатный или с доплатой за стоматологию. Также некоторые работодатели предлагают по корпоративным тарифам застраховать близких родственников, например супруга, родителей или детей.

Коллективный договор страхования — это способ купить полис со скидкой, если работодатель не оформляет ДМС сам. В этом случае сотрудники платят за полис сами, но проводят договор через работодателя. Например, группе от 10 человек страховщик может предложить более выгодные условия. «В случае оплаты полиса за счет сотрудников экономия будет до 10 %», — поясняет Олеся Сабанова, директор по андеррайтингу личных видов страхования страховой компании «Согласие».

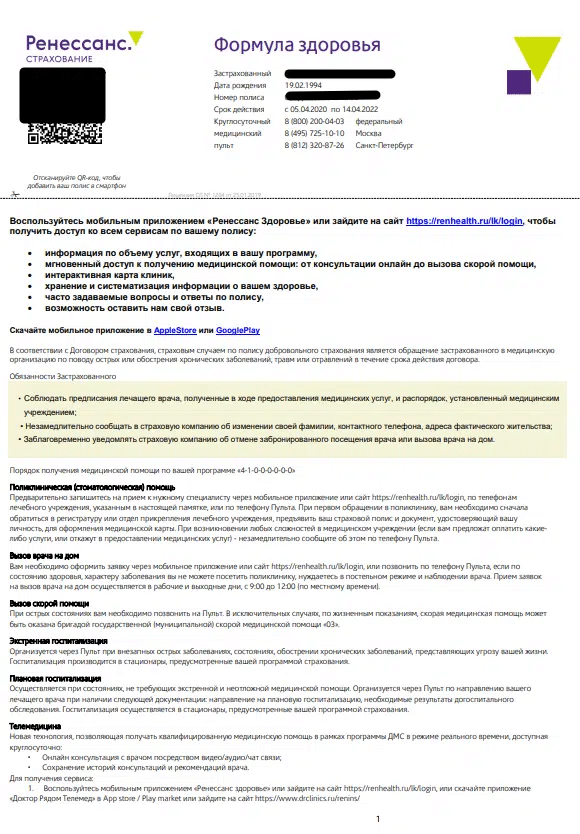

Так выглядит первый лист полиса на ДМС от работодателя. Он содержит номер полиса, срок его действия и телефоны для связи, если наступил страховой случай

Оформить ДМС можно и без работодателя. Чтобы купить полис самостоятельно, нужно:

После этого страховая компания заключает с клиентом договор лично или высылает на электронную почту. В договоре прописаны условия страхования, описание программы, указаны номер полиса и телефоны, по которым нужно звонить, если наступил страховой случай. Иногда все условия прописаны непосредственно в полисе.

Такой полис, по оценке эксперта, в среднем обойдется клиенту на 50% дороже, чем работодателю. Это связано с тем, что работодатель оплачивает полисы сразу на всех сотрудников.

Каждый страховщик имеет собственные программы и сеть клиник, с которыми он работает, но примерный ориентир по ценам можно понять из примеров.

Примеры стоимости полисов ДМС для физлиц в Москве

на 21 июля 2023 года

Рейтинг страховщиков ДМС по данным «Эксперт РА» по итогам 2022 года

Чтобы сэкономить на стоимости ДМС, можно оформить полис с франшизой. При наступлении страхового случая человек оплачивает услуги в соотношении, которое предусмотрено договором, например пополам. «Обычно франшиза распространяется на поликлинические услуги и стоматологию, а на стационарную помощь, как правило, нет», — поясняет Олеся Сабанова.

Примеры стоимости полисов ДМС с франшизой для физлиц в Москве

на 21 июля 2023 года

Полисы для семей с детьми. Полисы для семей предлагают всего несколько страховщиков. Их цена зависит от города проживания, пола и возраста членов семьи, перечня клиник и наполнения медицинской программы. Например, стоимость полиса ДМС, который включает только телемедицину, — от 5 000 ₽ в год на семью из трех человек.

Некоторые страховые предлагают скидки при оформлении индивидуальных полисов ДМС на каждого следующего члена семьи.

Полисы для пенсионеров. Страхование для пожилых людей обходится намного дороже обычного, так как страховщики применяют коэффициент к стандартной цене. Для возраста 55–60 лет учитывают коэффициент от 1,5, для людей старше 60–70 лет — от 2,5. Человека совсем преклонных лет компания страховать, скорее всего, откажется.

Страховые компании обычно не оформляют ДМС, если человек состоит на учете в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом, онкологическом и других диспансерах. Также не застрахуют больных СПИДом или людей с инвалидностью 1-й или 2-й группы.

Ислам Шахабов, главный врач медицинского центра «Коопвнешторг»:

— Если работодатель не оформляет ДМС и вы выбираете полис самостоятельно, то нужно обратить внимание на услуги, которые в него включены. Вот что стоит проверить, чтобы страховка была удобной и выгодной.

(14 оценок, среднее: 3,57 из 5)

(14 оценок, среднее: 3,57 из 5)