Подробно рассказываем про полис ДМС. Что это такое, от чего зависит его стоимость, какие плюсы и минусы по сравнению с другими полисами и как оформить полис через работодателя или самостоятельно.

В 2026 году рынок ДМС продолжает меняться под давлением медицинской инфляции: по прогнозам стоимость полисов вырастет в среднем на 10%. При этом работодатели не готовы пропорционально увеличивать бюджеты на страхование, поэтому все чаще оптимизируют ДМС — сокращают перечень услуг, вводят франшизы и соплатежи, а также предлагают разные пакеты для разных категорий сотрудников. Несмотря на это, компании не отказываются от ДМС: полис остается важной частью соцпакета и инструментом удержания сотрудников, но становится более адресным. В статье расскажем о том, что влияет на стоимость страховки и как выбрать выгодную.

Добровольное медицинское страхование (ДМС) — это финансовая услуга страховой компании, которая позволяет получать медицинскую помощь в клиниках, которые работают в рамках программы страхового полиса, по заранее согласованным условиям.

ДМС действует по страховому принципу: люди платят взносы в общий фонд, и если у кого-то из застрахованных возникает проблема со здоровьем, страховая оплачивает его лечение в рамках полиса. Если за время действия страховки вы не обращались к врачам, деньги остаются в общем фонде и идут на оплату лечения других клиентов.

Медицинские услуги оказывают клиники, а страховая либо напрямую оплачивает их работу, либо компенсирует ваши расходы после обращения. В отличие от обязательного медицинского страхования (ОМС), ДМС — действительно добровольная история. У каждой страховой компании свои программы, список клиник, набор услуг и правила. Работодатель может включить ДМС в соцпакет, но это его право, а не обязанность по закону. При этом страховая вправе отказать в оформлении полиса или увеличить его стоимость, если видит высокий риск частых обращений.

| Параметр | ОМС (Обязательное медицинское страхование) | ДМС (Добровольное медстрахование) |

| Что это | Государственная система медицинской помощи, обязательная для всех граждан | Частная страховка, которую оформляют добровольно |

| Кто покрывает | Государство | Страховая компания (за счет взносов страхуемых) |

| Стоимость для пациента | Бесплатно при наличии полиса ОМС | Платно |

| Список услуг | Стандартизированный государством | Выбирается индивидуально |

| Уровень комфорта | Часто очереди (как физические, так и на «номерки»), базовый уровень комфорта | Запись к специалистам в пределах недели, высокий уровень сервиса |

| Доступ к клиникам | Государственные больницы и поликлиники по месту жительства | Частные клиники, с которыми есть договор у страховой компании |

| Осмотры у специалистов | К большинству запись только через терапевта, который выдаст направление; есть программа диспансеризации | Можно записаться напрямую к нужному специалисту |

| Стоматология | Бесплатно — с простыми анестетиком и материалами для пломб; платно — с материалами импортными, что все равно выйдет дешевле, чем в платной клинике. По ОМС не получится отбелить зубы, а протезы можно поставить только ветеранам труда и людям с инвалидностью I и II групп | Обычно включены базовые услуги типа лечения кариеса, эстетические услуги не включены. Но и базовые услуги — с лимитами, например, не более 5 зубов в год и если поражено не более 50% |

| Скорая помощь | Скорая должна приезжать в двух форматах: до 20 минут, если запрос экстренный, и до 2 часов, если неотложный. В разных регионах реальные условия разные | Также есть опция вызова коммерческой скорой и неотложной помощи |

| Госпитализация | Плановая и экстренная | Экстренная госпитализация (стандартно — одна в год), если случай — страховой, если нет — надо платить из своих средств или ложиться в больницу по ОМС. Плановая госпитализация возможна, если включена в полис |

| Психотерапия / психиатрия | Психические расстройства входят в стандарты медпомощи | Сеансы психотерапии могут входить в расширенные программы |

| Лечение хронических заболеваний | В полном объеме (в рамках ОМС) | Как правило, только в стадии обострения |

| Цель | Обеспечить базовую медпомощь всем гражданам в любом регионе | Обеспечить более удобный, расширенный доступ к медпомощи |

Ключевое отличие ДМС от ОМС: плановые визиты по хроническим заболеваниям чаще всего не входят в покрытие, а вот экстренные ситуации и внезапные обострения — да. Например, если вам нужно каждые полгода бывать у гастроэнтеролога из-за хронического гастрита, то полис такие визиты не покроет. Но если гастрит внезапно обострился, то по полису вам помогут. Исключение — стоматология: здесь плановые осмотры часто включены в перечень услуг в рамках полиса.

В частных клиниках, которые принимают полис ДМС меньше очередей, проще запись и более комфортные условия. Но важно помнить, что врачи могут быть теми же самыми — многие специалисты работают одновременно и в государственных, и в частных клиниках. Разница не столько в самой медицине, сколько в организации процесса и уровне сервиса.

Предсказать заранее, окупится ли полис, невозможно. Все зависит от того, как будет складываться ситуация со здоровьем. Например, если в течение года человек подхватит вирус с осложнением в виде синусита, то его лечение в платной клинике «XXI век» в Петербурге может стоить около 24 220 ₽:

А это больше половины стоимости базового полиса ДМС от РЕСО — 40 950 ₽ для 26-летней женщины. Если вы болеете чаще чем один раз в год или случится проблема посерьезнее, чем синусит, то может окупиться даже полис повышенной категории.

Все программы ДМС условно делятся на рыночные и тендерные.

Рыночные программы ДМС — это стандартные полисы, которые страховые компании продают через менеджеров и агентские сети. Они подходят частным лицам и небольшим компаниям. В таких программах страховой случай обычно связан с заболеванием или обострением: если что-то заболело — страховая оплачивает лечение, а плановые визиты и профилактика часто ограничены.

Тендерные программы ДМС формируются по требованиям заказчика — чаще всего крупных компаний или государственных организаций. Здесь условия, как правило, шире: в программу могут входить профилактические осмотры, лекарства и реабилитация. Главное отличие — любое обращение к врачу считается страховым случаем, даже если человек пришел просто на осмотр, без острого заболевания. Мы поговорим о рыночных программах, так как они более распространены.

По страховкам единого стандарта нет — каждая компания прописывает в договоре свои условия. Например, в расширенные программы часто включена стоматология с базовыми услугами: консультация, установка световой пломбы, удаление зуба по показаниям. Более сложные проблемы, такие как установка имплантов, или косметического характера (отбеливание зубов) обычно страховкой не покрываются. Иногда услуги стоматологии по ДМС оказывают клиники конкретной сети. В этом случае лучше заранее проверить, есть ли в вашем городе эта сеть клиник. В целом, это универсальное правило при самостоятельном выборе ДМС: всегда смотрите, с какими медицинскими учреждениями работает страховая, чтобы не ездить в поликлиники на другой конец города.

Самые дорогие страховки могут включать психотерапию, ведение беременности, сложную стоматологию. Существуют также и отдельные специальные программы ДМС, например, если вы профессионально занимаетесь спортом или планируете беременность и роды.

| Страховая компания | Тип программы | Цена в год* |

| Сбер Страхование | «Ваш ДМС»: приемы врачей-специалистов, диагностика и анализы, вызов терапевта на дом, экстренный и неотложный стационар, до 10 сеансов массажа по назначению врача | 21 900 ₽ (с франшизой 30%): |

| «Ваш ДМС» + стоматология: все из базового пакета + консультации стоматолога-терапевта и хирурга, лечение кариеса, обострения заболеваний пародонта и пульпита | 46 500 ₽ (с франшизой 30%) | |

| Ингосстрах | «Базовый»: приемы врачей-специалистов, лабораторные и инструментальные исследования, физиотерапия, массаж, вызов терапевта на дом | 35 400 ₽ (с франшизой 20%) |

| «Стандарт»: все из базового пакета + экстренная медицинская помощь — выезд скорой, экстренная госпитализация, диагностика и лечение (хирургическое и консервативное) в стационаре (двухместная палата), необходимые медикаменты | 41 200 ₽ (с франшизой 20%) | |

| «Оптимал»: все из пакета «Стандарт» + стоматология — консультации стоматолога, анестезия, лечение кариеса, пульпита и периодонтита, хирургическая стоматология по показаниям, профессиональная гигиена | 69 700 ₽ (с франшизой 20%) | |

| «Премиум»: все из пакета «Оптимал» + лекарственное обеспечение через партнерскую аптечную сеть (по назначению врача в рамках страхового случая) | 72 700 ₽ (с франшизой 20%) | |

| Альфа Страхование | «Альфа Старт+»: поликлиническое обслуживание — консультации врачей-специалистов, анализы и базовая диагностика, инструментальные исследования по назначению врача, вызов терапевта на дом | 27 538 ₽ |

| «Альфа Классик+»: поликлиническое обслуживание + стоматология — консультации стоматолога, лечение кариеса и пульпита, местная анестезия и рентген | 34 309 ₽ | |

| РЕСО-Гарантия (чем больше пакет, тем шире сеть клиник и выше их уровень. Стоматология и экстренный стационар во всех пакетах подключаются отдельно) | «Эконом»: амбулаторно-поликлиническая помощь | 40 950 ₽ 33 212 ₽ — с франшизой 10% 22 134 ₽ — с франшизой 25% |

| «Эконом» + стоматология и экстренный стационар | 52 865 ₽ 45 126 ₽ — с франшизой 10% 34 049 ₽ — с франшизой 25% | |

| «Оптимум» | 52 815 ₽ 42 987 ₽ — с франшизой 10% 28 245 ₽ — с франшизой 25% | |

| «Оптимум» + стоматология и экстренный стационар | 64 730 ₽ 54 902 ₽ — с франшизой 10% 40 160 ₽ — с франшизой 25% | |

| «Премиум» | 125 192 ₽ 100 894 ₽ — с франшизой 10% 64 438 ₽ — с франшизой 25% | |

| «Премиум» + стоматология и экстренный стационар | 137 106 ₽ 112 810 ₽ — с франшизой 10% 76 354 ₽ — с франшизой 25% | |

| «Бизнес» | 156 534 ₽ 125 968 ₽ — с франшизой 10% 80 104 ₽ — с франшизой 25% | |

| «Бизнес» + стоматология и экстренный стационар | 168 449 ₽ 137 884 ₽ — с франшизой 10% 92 020 ₽ — с франшизой 25% |

Многие крупные компании для привлечения сотрудников включают ДМС в социальный пакет. Работодатель сам заключает договор со страховой, участие сотрудника не требуется. В среднем такой полис может стоить от 15 000 ₽ на человека, если в компании больше 100 сотрудников. Для работника полис получается бесплатный или с доплатой за стоматологию. Также некоторые работодатели предлагают по корпоративным тарифам застраховать близких родственников: супруга, родителей или детей.

Однако работодатели могут выбрать программы с франшизой: в этом случае часть медицинских услуг будет оплачивать сам сотрудник. Формально ДМС остается частью соцпакета, но фактически при частых обращениях расходы могут оказаться сопоставимы с платной медициной. Поэтому условия корпоративного полиса важно уточнять заранее, а не ориентироваться только на сам факт наличия ДМС.

Коллективный договор страхования — это способ купить полис со скидкой, если работодатель не предлагает ДМС. В этом случае сотрудники платят за полис сами, но проводят договор через работодателя. Например, группе от 10 человек страховщик может предложить более выгодные условия. «В случае оплаты полиса за счет сотрудников экономия будет до 10%», — поясняет Олеся Сабанова, директор по андеррайтингу личных видов страхования страховой компании «Согласие».

Оформить полис ДМС можно и без работодателя — такая опция актуальна как для неработающих, так и для, например, самозанятых фрилансеров.

Чтобы купить полис самостоятельно, нужно:

После этого страховая компания заключает с клиентом договор лично или высылает на электронную почту. В договоре вы найдете подробные условия страхования и описание программы, номер полиса и телефоны, по которым нужно звонить, если наступил страховой случай. Иногда все условия прописаны непосредственно в полисе.

Такой полис, по оценке эксперта, в среднем обойдется клиенту на 50% дороже, чем работодателю. Это связано с тем, что работодатели покупают полисы сразу для большого числа сотрудников и получают более выгодные тарифы.

Если вы оплачиваете ДМС самостоятельно, часть расходов можно компенсировать через налоговый вычет. Полис ДМС относится к социальным налоговым вычетам — вернуть можно до 13% от стоимости полиса (до 19 500 Р за год).

Рейтинг страховщиков ДМС по данным «Эксперт РА» по итогам 2025 года

Каждый страховщик имеет собственные программы и сеть клиник, с которыми он работает; ориентир по ценам можно понять из примеров, которые мы приводили выше. Чтобы сэкономить на стоимости ДМС, можно оформить полис с франшизой (в быту ее называют соплатежом), то есть часть медицинских расходов застрахованный оплачивает самостоятельно. Франшиза бывает двух типов:

Условная франшиза — это пороговая сумма, до которой страховая не оплачивает лечение. Если стоимость услуги меньше или равна размеру франшизы, пациент платит сам. Если сумма превышает установленный порог, страховая оплачивает лечение полностью. Например, при условной франшизе 10 000 ₽ услуга за 6 000 ₽ не компенсируется, а если счет будет 11 000 ₽, то он уже оплачивается страховщиком целиком.

Безусловная франшиза — это фиксированная часть расходов, которую пациент оплачивает при каждом обращении. Страховая покрывает только сумму сверх этой части. То есть, при безусловной франшизе 10 000 ₽ счет в размере 5 000 ₽ оплачивается полностью клиентом, а при 11 000 ₽ страховая возместит ему 1 000 ₽. Вместо суммы могут быть указаны и проценты: например, при безусловной франшизе 30% застрахованный оплачивает 30% стоимости каждой услуги, а страховая — оставшиеся 70%.

Полисы для семей предлагают многие страховщики: РЕСО, Ингосстрах, АльфаСтрахование, Ренессанс. Их цена зависит от города проживания, пола и возраста членов семьи, перечня клиник и наполнения медицинской программы. Например, стоимость полиса ДМС в РЕСО, который включает только телемедицину, — 6 000 ₽ в год на семью до пяти человек. А базовый полис в Ренессанс обойдется в сумму от 54 700 Р (тоже до пяти застрахованных).

Страхование для людей старшего возраста обходится дороже обычного: страховщики применяют повышающие коэффициенты к базовой цене. Для возраста 55–60 лет коэффициент, как правило, начинается от 1,5, а для клиентов старше 60–70 лет — от 2,5. Возрастной предел зависит от страховщика: в одних компаниях полис оформляют до 69 лет, в других — принимают клиентов вплоть до 75 лет, чаще всего на индивидуальных условиях.

До 55 лет полис ДМС обычно можно оформить онлайн. После этого возраста страховые компании чаще переводят оформление в ручной режим — через звонок или электронную почту. А для клиентов старше 60 лет могут запросить предварительное медицинское освидетельствование. Это связано с тем, что стандартные программы ДМС не покрывают лечение хронических заболеваний, диагностированных до заключения договора, а с возрастом растет риск длительного и более затратного лечения.

Существуют программы, в которых заранее зафиксирован доступный перечень услуг, не привязанных к возрасту: стоматология, анализы, диагностика, телемедицина, а также экстренная помощь. Такие услуги по ДМС доступны быстрее, чем в обычной поликлинике: без очередей, по предварительной записи и с возможностью выбрать клинику и специалиста. В ряде программ предусмотрены выезд врача на дом и коммерческая скорая помощь — в том числе при острых состояниях или обострении хронических заболеваний, если пациент не может добраться до клиники самостоятельно.

Страховые компании вправе отказать в оформлении полиса ДМС гражданам, состоящим на диспансерном учете (в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом, онкологическом, а также в центрах профилактики и борьбы со СПИДом), и людям с инвалидностью I и II группы. Это обычно прописывается в программе страхования. Там же указано, услуги по каким случаям не покрываются страховкой: например, травмы, которые клиент получил вследствие причинения себе вреда и/или в опьяненном состоянии, цирроз печени, бесплодие и некоторые другие.

Ислам Шахабов, кандидат медицинских наук, в прошлом главный врач медицинского центра «Коопвнешторг»:

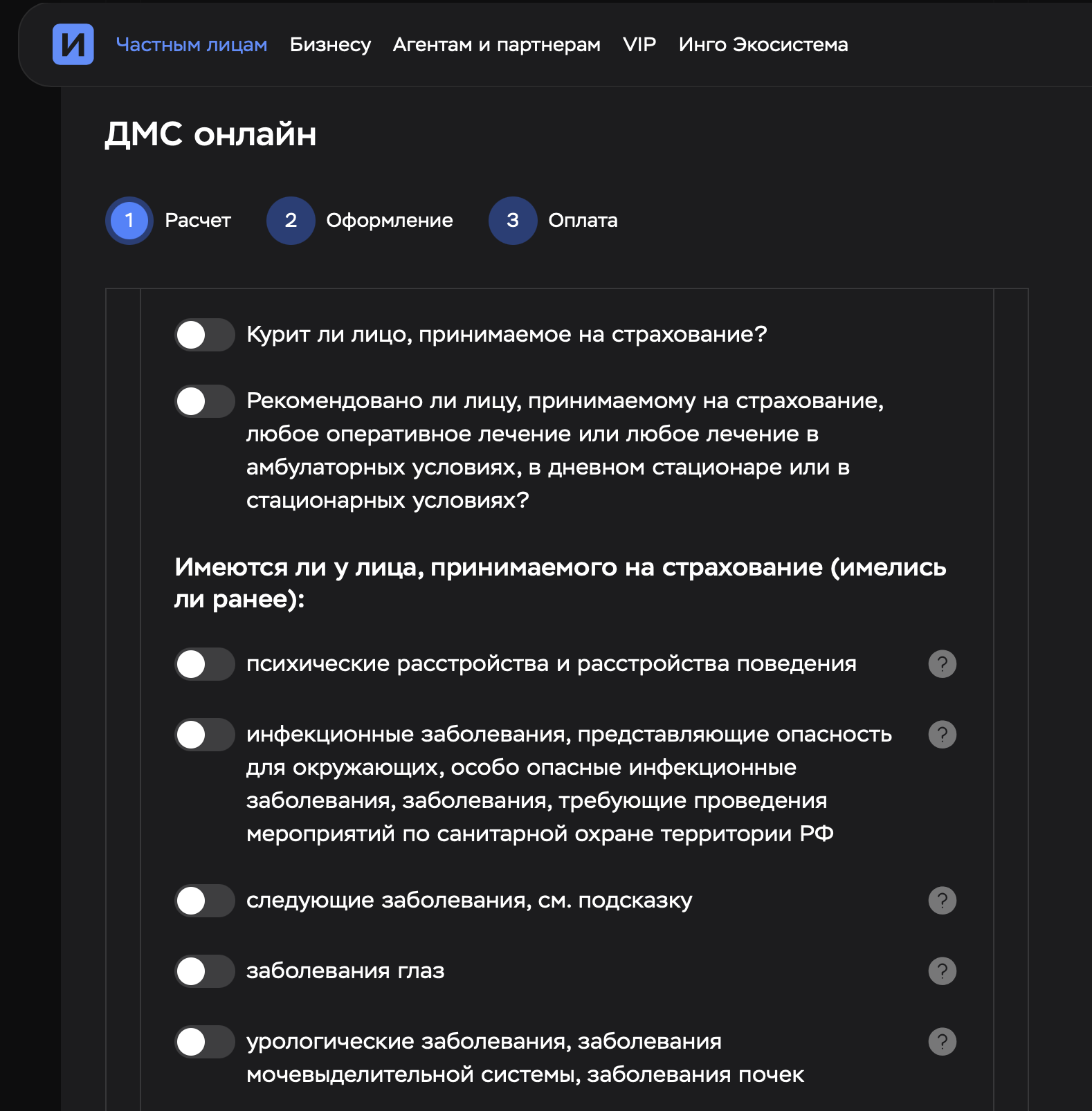

— Если работодатель не оформляет ДМС и вы выбираете полис самостоятельно, то нужно обратить внимание на услуги, которые в него включены. Вот что стоит проверить, чтобы страховка была удобной и выгодной.

(16 оценок, среднее: 3,44 из 5)

(16 оценок, среднее: 3,44 из 5)