В цифровом пространстве хранится много наших данных: какие сайты мы смотрим, что публикуем в социальных сетях, какими устройствами пользуемся, где попадаем в объективы камер. Это так называемый цифровой след человека.

Мы расспросили о нем Наталью Темкину — начальника отдела риск-технологий Райффайзенбанка. В интервью — о следах,

которые не спрятать, о высоких целях при сборе данных и о том, почему всем этим

стоит наслаждаться.

— Что такое цифровой след? Откуда

он берется?

— Цифровой след остается после многих наших действий, связанных с цифровыми устройствами.

Мы ходим в магазины, где нас ловят камеры и регистрируются списки наших покупок. Публикуем фото в соцсетях, регистрируемся на сайтах, оформляем карты лояльности. Все это фиксируют и хранят компании, чтобы потом использовать.

А еще есть цифровой след человека как гражданина РФ. Сюда относятся, например, кредитная история, сведения о налогах, отчислениях в Пенсионный Фонд, штрафах и пр.

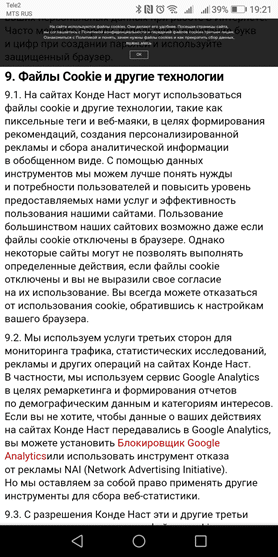

— А сookie-файлы — тоже цифровой след?

— Да. В них информация об ID, параметрах

устройства, с которого человек заходит на сайт, история его посещений. Но по ID невозможно

вычислить вашу фамилию и номер паспорта.

По cookie-файлам можно связать только устройство и сайты, куда с него заходили. А потом это использовать.

Например, производитель косметики закажет таргетированную рекламу своего

товара. Его фокус-группа — женщины, интересующиеся красотой. В итоге эти

женщины зайдут в интернет и увидят сбоку рекламы: «Купите

товар, это выгодное предложение! Только сейчас, в эту минуту!» Все это

следствие анализа данных.

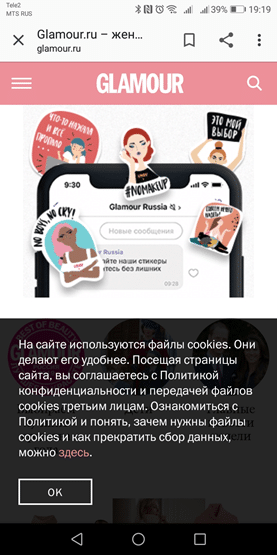

На сайте женского журнала Glamour используются cookie-файлы. Об этом сказано во всплывающем уведомлении. По ссылке в нем — информация о том, что cookie-файлы

помогают этой компании понять нужды клиентов и сделать сайт полезнее

— И что, хранятся абсолютно все данные, весь цифровой след?

— Нет, технологии хранения достаточно дорогие.

Компании фильтруют данные и хранят только то, что связано с их деятельностью.

Например, у вас есть Google-аккаунт. Вы пользуетесь им на планшете, смартфоне и с него заходите во все сервисы. Вам

удобно: не нужно переносить настройки и историю поисков с одного гаджета на другой. Но, чтобы это обеспечить, Google вынужден хранить о вас эту информацию.

Чтобы в будущем делать удобнее свои сервисы. При этом не спрашивать вас о чем-то снова, а использовать предыдущую историю коммуникаций.

— То есть одна из целей хранения — удобство клиента. А еще? Например, какие цели у банка?

— Есть и коммерческая цель. Вот у банка

хранится информация о транзакциях, которые делают люди. Это хорошая почва,

чтобы составлять модели таргетированных предложений.

Банк хочет предлагать людям те свои продукты, которые им наиболее интересны.

Так мы создаем дополнительные предложения.

Рассчитываем, что подойдет конкретному клиенту. Потом он получает смс, пуш-уведомление или письмо на электронную почту: банк готов выдать вам

кредит или сделать персональную

скидку на услуги.

—

Выходит, цифровой след позволяет оценить и кредитоспособность клиента?

— Да, это еще одна цель банка.

—

Допустим, человек хочет взять кредит. Как банк собирает данные?

— Клиент заполняет анкету, оставляет онлайн-заявку на кредит и подписывает

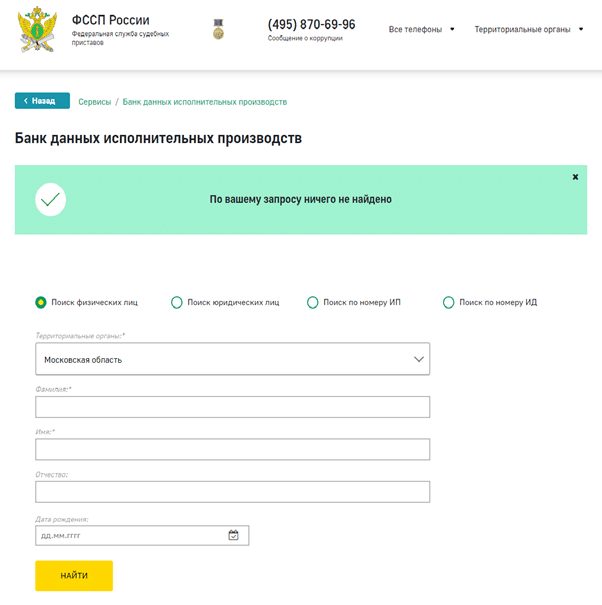

согласие на обработку персональных данных. Мы обрабатываем анкету плюс используем

открытые источники данных: делаем запрос в Федеральную службу судебных приставов, уточняем, действителен ли паспорт. Клиент может дать согласие и на проверку закрытой

информации, например, его кредитной истории.

По итогам мы выставляем скоринговый балл и высчитываем

вероятность дефолта. То есть сможет человек платить или нет.

—

Значит, пока одного цифрового следа мало — нужны анкеты и бумажные документы?

— Да,

но мы стараемся сокращать объем анкеты. Иначе клиенты не пройдут

путь от желания взять кредит до его выдачи. Саму заявку можно быстро и удобно заполнить онлайн.

В плане документов тоже

есть прогресс. Чтобы оформить потребительский кредит или кредитную карту до определенной суммы, теперь нужен только паспорт.

— Как в этом помогает цифровой след?

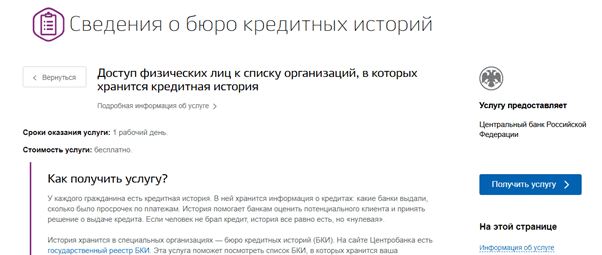

— Например, раньше мы просили клиента писать про свои текущие кредиты: в каких они банках, какой ежемесячный платеж. Сейчас делаем запрос в Бюро кредитных историй. Информация оттуда вытягивается и автоматически анализируется.

— Есть

ли еще проекты по сбору цифровых данных?

— Есть. Раньше мы просили приносить с работы

справки 2-НДФЛ. Сейчас пробуем

использовать данные из Пенсионного фонда. Клиенту будет приходить

смс: он должен

будет подтвердить, что согласен на запрос данных из ПФР. После этого они поступят в банк. ПФР поможет оценить доходы

клиента и понять, работает он или нет.

— А данные из закрытых источников берете? Онлайн-, телеком-компаний?

— Мы не можем это разглашать. Но вообще, на рынке есть кейсы,

когда некий банк заключает договор с большими компаниями, которые хранят

данные. Банк объединяет эти данные с теми, что есть у него. И так оценивает

каждого конкретного клиента.

— А это

легально?

— Конечно. Клиент дает согласие на запрос этих данных, а компании предоставляют только скоринговые оценки. То есть приватность жизни не нарушается. Все это обезличено, без персональных нюансов — чистая математика. Получается некая цифра — одна из переменных при оценке кредитоспособности. И это только для банковских нужд.

Сам банк внутренние данные никому не продает и не показывает.

—

Цифровой след может попасть в руки мошенников. Например, аферисты найдут номер

паспорта человека и попытаются оформить на него кредит. Как банк от этого

страхуется?

— Да, бывает, что мошенники нашли чужие данные

и воспользовались ими. Наша задача — не выдать им кредит. Для этого мы собираем

как можно больше данных о реальном клиенте — то, чего нет у мошенников. Хотим

вовремя уберечь его. Плюс, если не будет платежей, это убыток банку.

— Как защитить от мошенников свой цифровой след?

— Если мы говорим о крупных интернет-игроках с мировой известностью, думаю, нет смысла что-то от них скрывать. А от маленьких, никому не известных компаний лучше свои данные сохранить.

Нужно каждый раз смотреть, кому, какой компании вы предоставляете данные. Например, когда входите на сайт через соцсети.

— Сбор

данных как-то регулируется, ограничивается законом? Или можно узнать все и обо

всех?

— Пока регулирование только формируется. Есть

большая правительственная программа — «Цифровая экономика». В ней одно

направление посвящено согласию на предоставление персональных данных. Думаю,

скоро появятся и новые законы.

Сейчас у человека есть выбор, что он разрешает, а что нет. Есть, например, всплывающие баннеры. Они предупреждают,

что сайт использует cookie-файлы. Если мне это не нравится, я могу уйти с сайта.

Это и есть часть регулирования. Но мало кто в такие баннеры вчитывается.

— А можно отозвать согласие на обработку данных?

— Теоретически, да. Но по факту сложно

говорить, действительно ли ваши данные удалят. Их могут просто обезличить, но использовать для статистики. Нельзя же прийти в чужой департамент, ворваться в серверную и посмотреть, все ли там удалили.

Над банками в этом плане контроль сильнее,

есть регулярные проверки. И клиенту проще отозвать свои согласия и разрешения.

А в супермаркетах, где мы привязали к своим данным карту лояльности, все не так

прозрачно и пока не так строго регулируется.

Здесь важно, зачем человеку отзывать согласие. Допустим, ему приходит навязчивая реклама. Конечно, когда он напишет заявление, она перестанет поступать.

—

Наверняка цифровой след можно как-то почистить. Допустим, нанять хакеров. Стоит

ли это делать? И надо ли стараться меньше «следить»?

— В наш век поздно об этом задумываться. Если человек боится слежки — это одно, а если просто не хочет лишнего спама — другое. Не желаете, чтобы кто-то нашел ваши фото, не регистрируйтесь в соцсетях.

Что касается чистки, то человек совсем без истории только вызовет больше вопросов.

Цифровой

след, в целом, полезен: вы ищете в поисковике кредит, а тут раз — приходит

крутое предложение от вашего зарплатного банка. Вы экономите время и получаете

классный сервис. Лучше этим пользоваться и наслаждаться. Главное, быть

осторожными и смотреть, кому и на каких сайтах вы предоставляете данные.

(1 оценок, среднее: 1,00 из 5)

(1 оценок, среднее: 1,00 из 5)