С 2023 года россияне должны платить налог на проценты по вкладам. Если сумма процентов по вашим вкладам и накопительным счетам превысила установленный лимит, то часть из них подлежит налогообложению. Расскажу, как рассчитать налог и какие доходы учитываются при его исчислении.

Да, налогообложение вкладов было и раньше, но тогда действовали другие правила. Так, до 2021 года НДФЛ нужно было платить только в том случае, если процентная ставка по вкладу была выше ключевой ставки Банка России на 5%. Резиденты с доходов по таким вкладам платили налог 35%, нерезиденты ― 30%.

Например, вы открыли вклад в банке 25 января 2020 года со ставкой 12% годовых. На тот момент ключевая ставка составляла 6,25%. Превышение ставки вклада над ключевой ставкой больше 5%, а значит, с дохода вы должны были заплатить НДФЛ. Допустим, за год в виде процентов доход по вкладу составил 30 000 ₽ и в то время вы постоянно проживали в России, то есть были ее налоговым резидентом. Значит, вы должны были заплатить 10 500 ₽ налога― 30 000 ₽ дохода × 35%.

С 2021 года вступили в силу новые правила, которые изменили схему расчета налога на вклады. Согласно закону, налог взимается только с того дохода, который превышает не облагаемую налогом сумму. Она рассчитывается по формуле: 1 000 000 ₽ × максимальная ключевая ставка Банка России в течение года на первое число каждого месяца.

Ставка налога и для резидентов, и для нерезидентов составила 13%, а если общий годовой доход человека, включая зарплату, дивиденды от акций и прочее, превышал 5 000 000 ₽, ставка была равна 15%. При этом в 2022 году приняли закон, который освобождал от НДФЛ доходы по вкладам, полученные в 2021–2022 годах.

С 1 января 2023 года действие налоговой льготы прекратилось ― с доходов, полученных по вкладам и накопительным счетам в 2023 году, нужно заплатить НДФЛ.

В 2023 году самая высокая ключевая ставка была в начале ноября и декабря, она составляла 15%. Тот факт, что 18 декабря Банк России поднял ключевую ставку до 16%, значения не имеет ― учитывается ставка только на первое число месяца. Значит, необлагаемая сумма дохода за 2023 год составляет 150 000 ₽ (1 000 000 ₽ × 15%). Если доход выше, придется заплатить НДФЛ.

Допустим, в 2023 году вы получили доход по вкладу в размере 140 000 ₽. В этом случае он налогом не облагается и размер других доходов тоже значения не имеет.

Если сумма дохода по вкладу превысила необлагаемый минимум в 150 000 ₽, уже будут учитываться другие доходы. Например, доход по вкладу — 180 000 ₽, других доходов, кроме зарплаты, у вас нет. За год в виде зарплаты вы получили 3 000 000 ₽, общий годовой доход меньше 5 млн ₽. Значит, ставка налога составит 13%, а его размер: (180 000 ₽ − 150 000 ₽) × 13% = 3 900 ₽.

Теперь представим, что, помимо дохода по вкладу в размере 180 000 ₽ и зарплаты в 3 000 000 ₽, в 2023 году вы также продали долю в уставном капитале ООО за 2 000 000 ₽. Общий годовой доход составил 5 180 000 ₽. Это выше лимита в 5 млн ₽, а значит, ставка НДФЛ на проценты по вкладу составит 15%: (180 000 ₽ − 150 000 ₽) × 15% = 4 500 ₽.

Сколько вкладов вы открыли и на какую сумму каждый ― значения не имеет. При расчете налога ФНС будет учитывать общий размер процентного дохода по всем вкладам. Если он превышает необлагаемый минимум, нужно заплатить НДФЛ.

Кроме этого, при расчете налога учитываются не только рублевые, но и валютные вклады. В этом случае доход конвертируют в рубли по официальному курсу Банка России на день выплаты процентов. Накопительные и другие счета, по которым банк выплачивает вам доход, тоже учитываются ― он добавится к доходу по вкладам.

Под действие налога не попадают следующие доходы:

Самому высчитывать сумму налога или подавать в налоговую инспекцию декларацию не нужно, ФНС рассчитает сумму налога:

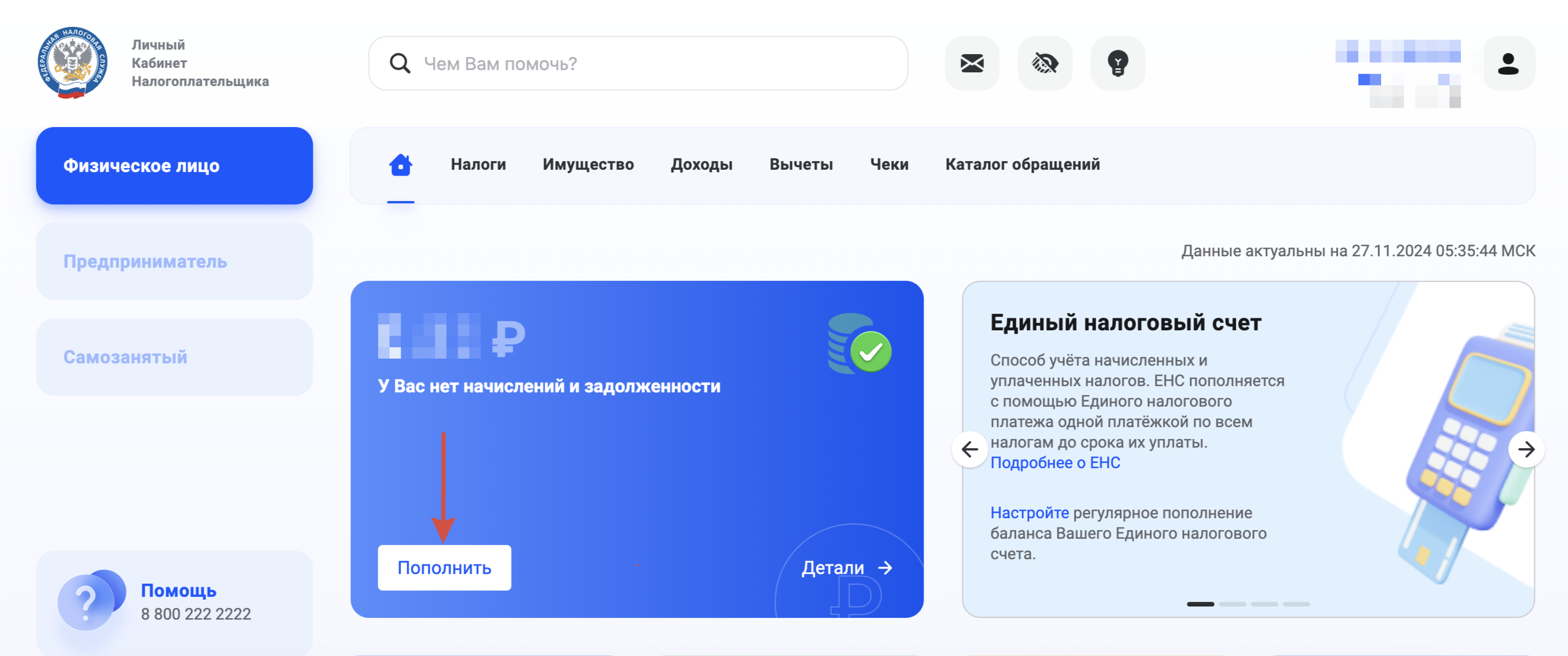

Если у вас есть личный кабинет налогоплательщика на сайте ФНС, оплатить налог можно там за пару кликов. Кнопка оплаты будет на главном экране в разделе «Сумма к уплате».

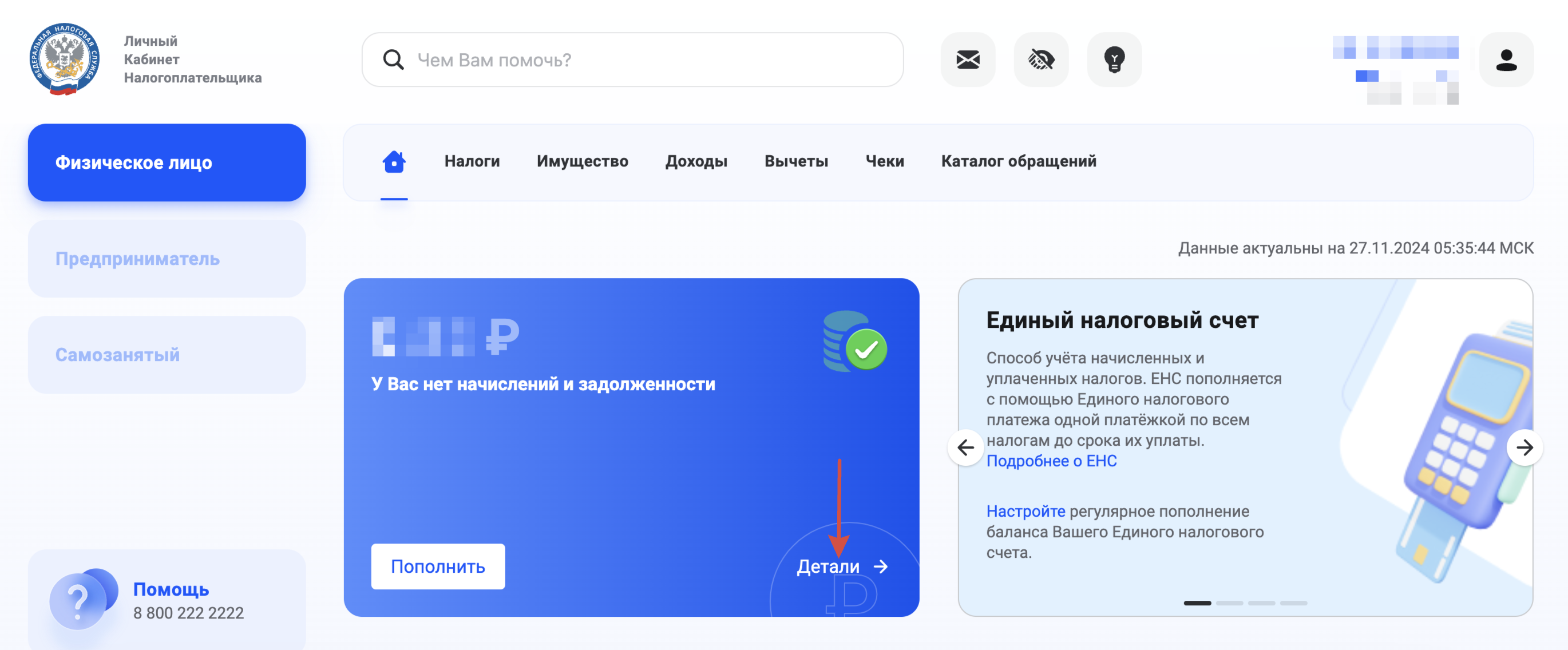

Если хотите проверить данные, нажмите на кнопку «Детали» и выберите нужное налоговое уведомление.

Налог за 2024 год нужно будет заплатить уже в следующем году в том же порядке: до 1 февраля 2025 года банки передадут в ФНС данные о выплаченных в 2024 году процентах, налоговая все посчитает и отправит уведомления, и до 1 декабря 2025 года нужно будет оплатить НДФЛ.

Но правила расчета налога будут уже немного другими. Во-первых, снижен размер годового дохода, начиная с которого применяется повышенная ставка НДФЛ 15%. Теперь это не 5 000 000 ₽, а 2 400 000 ₽. Во-вторых, при расчете дохода не учитывается заработная плата, а только проценты по банковским вкладам, доход от сделок с ценными бумагами, дивиденды и некоторые другие доходы — например, от продажи долей в уставном капитале российских компаний, от продажи имущества и получения его в дар.

Если общий размер годового дохода, не считая зарплаты, не превышает 2 400 000 ₽, ставка НДФЛ составит 13%.

Схема расчета тоже осталась прежней: 1 000 000 ₽ × максимальная ключевая ставка Банка России в течение года на первое число каждого месяца. На данный момент самая высокая ставка была в начале ноября ― ее размер составлял 21%. Значит, если до 1 декабря Банк России вновь не повысит ключевую ставку, необлагаемая налогом сумма доходов по вкладам составит: 1 000 000 ₽ × 21% = 210 000 ₽.

Например, за весь 2024 год в виде процентов по всем вкладам вы заработаете 200 000 ₽. В этом случае платить налог не придется.

Если на процентах вы заработаете, например, 250 000 ₽, будут учитываться другие доходы. Но зарплата в число этих доходов входить уже не будет. Допустим, за 2024 год, кроме дохода по вкладам, вы получите 3 000 000 ₽ в виде зарплаты, а других доходов не будет. Значит, годовой лимит дохода в 2,4 млн ₽ не превышен и ставка НДФЛ составит 13%, а размер налога: (250 000 ₽ − 210 000 ₽) × 13% = 5 200 ₽.

Теперь представим, что в 2024 году, кроме дохода по вкладам в 250 000 ₽, вы удачно продали акции и заработали на этом 2 300 000 ₽. Общий годовой доход составил 2 550 000 ₽. Годовой лимит доходов превышен, а значит, ставка НДФЛ по вкладам составит 15%: (250 000 ₽ −210 000 ₽) × 15% = 6 000 ₽.

Изначально, когда власти меняли порядок расчета налога в 2021 году, они хотели освободить от НДФЛ неработающих пенсионеров. Но впоследствии этот законопроект отклонили, поэтому в настоящее время никаких льгот или освобождений от налога ни для пенсионеров, ни для других категорий граждан нет. Единственный случай, когда налоговая не начислит налог, ― если человек получил вклад и начисленные проценты по наследству. При этом если банк начислит проценты на вклад уже после вступления в наследство, то НДФЛ тоже придется заплатить ― это уже будет считаться доходом наследника, а не наследодателя.

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)