Если вы сдаете свою квартиру в аренду, то по закону должны платить налог с доходов. Рассказываем, кто должен платить, сколько денег отдавать и как всё это оформить.

Когда квартира в собственности, но вы в ней не живете, а сдаете другому человеку, вы получаете доход от аренды квартиры. По закону вы должны платить налог с полученной арендной платы и суммы платежей за общедомовые коммунальные услуги.

Вы сдаете квартиру за 40 000 рублей в месяц. В эту сумму входят:

Налог нужно платить с 35 000 рублей, так как сумма за расходы ресурсов, которые оплачиваются по счетчикам, не считается доходом хозяина квартиры и не входит в налогооблагаемую базу.

Сдавать квартиру официально — значит заключить с жильцом письменный договор и платить налог с дохода, который вы получаете. Это защищает обе стороны: арендатор уверен, что его не могут выселить в любой момент, а собственник может законно требовать плату, взыскать ущерб за испорченное имущество и не бояться претензий налоговой.

Первый шаг — договор найма. Его всегда заключают в письменной форме (статья 674 Гражданского кодекса РФ). Если договор заключен на срок меньше года, регистрировать его в Росреестре не нужно, поэтому на практике договоры чаще всего оформляют на 11 месяцев, а потом продлевают. Если же срок составляет год или больше, обременение придется зарегистрировать.

Второй шаг — выбрать налоговый статус. Сдавать квартиру и платить налог можно тремя способами, и от выбора зависят и ставка, и объем отчетности.

Как физическое лицо. Самый простой путь по оформлению: специально регистрироваться нигде не нужно, достаточно раз в год подать декларацию и заплатить НДФЛ. Но и ставка здесь самая высокая.

Как самозанятый. Режим налога на профессиональный доход — самый выгодный по ставке и без отчетности. Подходит большинству тех, кто сдает одну-две квартиры.

Как индивидуальный предприниматель. Имеет смысл, когда сдача квартир — это полноценный бизнес с несколькими объектами. Ставка низкая, но добавляются обязательные страховые взносы и больше формальностей.

Отдельный случай — когда квартиру снимает компания или другой предприниматель. Тогда собственнику-физлицу вообще не нужно ничего считать и подавать самому: арендатор как налоговый агент сам удержит НДФЛ из арендной платы и перечислит его в бюджет.

Физическое лицо платит НДФЛ 13%. Процент считают от суммы, которую вы получаете от арендатора, за исключением оплаты коммунальных услуг. Например, вы получаете 40 000 рублей в месяц, в том числе 5 000 рублей за коммунальные услуги, а налог платите с 35 000 рублей.

Если арендатор жил целый год, то налог надо заплатить с годовой суммы:

35 000 рублей × 12 месяцев = 420 000 рублей.

Сумма НДФЛ за год составит: 420 000 рублей × 13% = 54 600 рублей.

Размер налога и порядок отчетности зависят от того, в каком статусе вы сдаете квартиру. У физлица, самозанятого и индивидуального предпринимателя различаются и ставки, и сроки уплаты, и количество бумаг. Чтобы было нагляднее, все расчеты ниже построены на одном примере: квартиру сдают за 40 000 рублей в месяц, из которых 5 000 рублей — коммунальные платежи по счетчикам. Они налогом не облагаются, поэтому в расчет идут 35 000 рублей в месяц (или 420 000 рублей за год).

Физическое лицо платит НДФЛ. Процент считают от суммы, которую вы получаете от арендатора, за исключением оплаты коммунальных услуг.

До 2025 года ставка НДФЛ была единой — 13%. С 2025 года действует прогрессивная шкала: ставка зависит от суммарного годового дохода, куда входят и зарплата, и доход от аренды, и другие поступления (статья 224 Налогового кодекса РФ). Повышенная ставка применяется не ко всему доходу, а только к той части, которая превышает порог очередной ступени:

Доход от сдачи квартиры суммируется со всеми остальными доходами за год. Если вместе с зарплатой и прочими поступлениями он укладывается в 2,4 млн рублей, налог со всей суммы считается по ставке 13%. Если превышает порог — часть, попавшая в следующую ступень, облагается по более высокой ставке.

Если арендатор жил целый год, то налог надо заплатить с годовой суммы:

35 000 рублей × 12 месяцев = 420 000 рублей.

Сумма НДФЛ за год по ставке 13% составит:

420 000 рублей × 13% = 54 600 рублей.

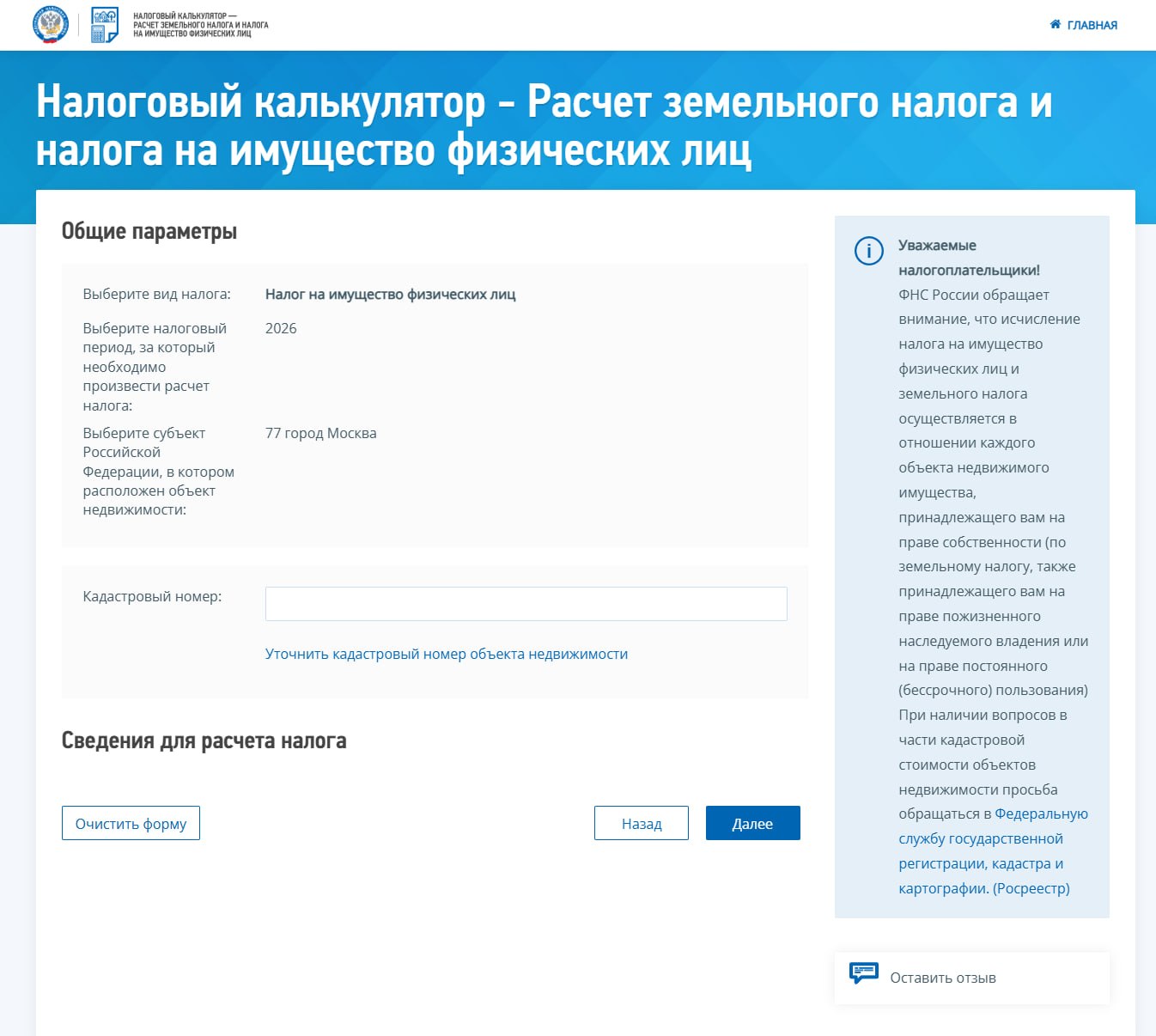

Помимо этого, гражданин должен платить налог на имущество за свою квартиру. Это местный налог, поэтому ставки налога каждый муниципалитет устанавливает самостоятельно. Сумма зависит от кадастровой стоимости квартиры. Налоговая инспекция сама рассчитывает сумму и каждый год присылает гражданину счет на оплату. Ниже представлен пример расчета налога на сайте ФНС.

Если сумма имущественного налога составила 8 206 рублей, то за год получится:

54 600 рублей + 8 206 рублей = 62 806 рублей.

Физические лица подают декларацию 3-НДФЛ в налоговую инспекцию по месту учета. Требования к заполнению декларации изложены в приказе ФНС (Приложение №1 к приказу ФНС России от 20.10.2025 №ЕД-7-11/913@).

Срок подачи декларации ― до 30 апреля года, следующего за отчетным. Например, если вы сдаёте квартиру в 2026 году, то декларацию нужно подать до 30 апреля 2027 года.

Есть четыре способа подать декларацию:

Личный кабинет налогоплательщика на сайте ФНС. Смотрите разделы «Доходы» → «Заявить доход» → «Заявление о доходе при сдаче жилья в аренду». Для примера можно использовать инструкцию ФНС по заполнению декларации. Для подачи декларации нужна электронная подпись, которую можно оформить также в личном кабинете.

«Госуслуги». Для этого понадобится усиленная квалифицированная электронная подпись, которую можно получить в приложении «Госключ».

Налоговая инспекция по месту жительства. Для этого нужно взять с собой паспорт и ИНН. Формально инспектор не должен требовать эти документы, но может попросить их, чтобы подтвердить вашу личность. Записываться на прием не нужно, достаточно прийти в часы работы инспекции.

Почта. Нужно отправить документы заказным письмом с уведомлением о вручении.

Закон не требует вместе с декларацией подавать еще какие-либо документы, но, чтобы у инспектора точно не возникло вопросов к размеру заявленных доходов, лучше приложить к декларации копию договора найма квартиры.

Уплатить НДФЛ с доходов от сдачи квартиры нужно не позднее 15 июля года, следующего за отчетным. То есть НДФЛ с доходов, полученных в 2026 году, нужно будет уплатить не позднее 15 июля 2027 года.

Индивидуальный предприниматель имеет право выбрать один из нескольких налоговых режимов для сдачи квартиры. Мы рассмотрим только два: УСН с объектом «доходы» и патентную систему налогообложения (ПСН). Остальные налоговые режимы при такой деятельности выбирать не имеет смысла. Ниже кратко поясню почему.

ОСНО. Предприниматель на общей системе налогообложения платит НДС, НДФЛ, налог на имущество, поэтому общая сумма всех налогов будет слишком велика. К тому же на ОСНО очень много отчетности ― точно понадобится бухгалтер.

«Упрощенка» с объектом «доходы минус расходы». Этот вариант УСН выгодно применять, когда расходы на ведение бизнеса превышают 60% от доходов. Актуально для деятельности, связанной с производством товаров: для тех, кто закупает сырье, покупает или арендует складские помещения. Предприниматель, который сдает квартиру, вряд ли тратит значительную часть полученной от жильцов платы на осуществление предпринимательской деятельности. Чаще всего эти деньги уходят на личные траты, а значит, расходы нельзя учесть при расчете суммы налога.

При этом ИП должен добавить ОКВЭД для сдачи квартиры в аренду, иначе придется отчитываться за аренду как физическое лицо.

Сумма налога УСН с объектом «Доходы»:

35 000 рублей × 12 месяцев × 6% = 25 200 рублей.

ИП без сотрудников может уменьшить сумму налога на всю сумму страховых взносов. Поскольку размер взносов за год будет больше суммы налога, фактически размер налога составит 0 рублей.

Дополнительные взносы на пенсионное страхование: 1% от суммы доходов, которая превышает 300 000 рублей за год. Этот взнос появляется в случае аренды за 35 000 рублей в месяц.

Посчитаем на нашем примере:

(35 000 рублей × 12 месяцев — 300 000 рублей) × 1% = 1 200 рублей. Этот взнос платят в год, следующий за отчетным.

Имущественный налог за квартиру ИП может не платить, если использует недвижимость в предпринимательской деятельности. Для этого достаточно подать заявление в налоговую по месту учета.

В 2026 году ИП платит фиксированный страховой взнос 57 390 рублей. Итого получается, что налоговая нагрузка при сдаче квартиры у предпринимателя на УСН 6% составит:

57 390 рублей + 1 200 рублей = 58 590 рублей.

ИП на УСН сдает декларацию в налоговую инспекцию по месту жительства. Это делают один раз в год ― не позднее 25 апреля следующего года. Налог уплачивают каждый квартал не позднее 28 числа месяца, следующего за истекшим кварталом. Например, налог по доходу за второй квартал 2026 года по правилам нужно заплатить до 28 июля 2026 года.

Этот налоговый режим подразумевает, что предприниматель платит фиксированную сумму налога от предполагаемой величины его доходов. Ставка налога составляет 6%.

Для удобства также предполагаем, что ИП купил патент на весь 2026 год и получит плату от жильцов за все 12 месяцев года.

Фиксированный страховой взнос в размере 57 390 рублей. Сумму нужно будет заплатить в 2026 году.

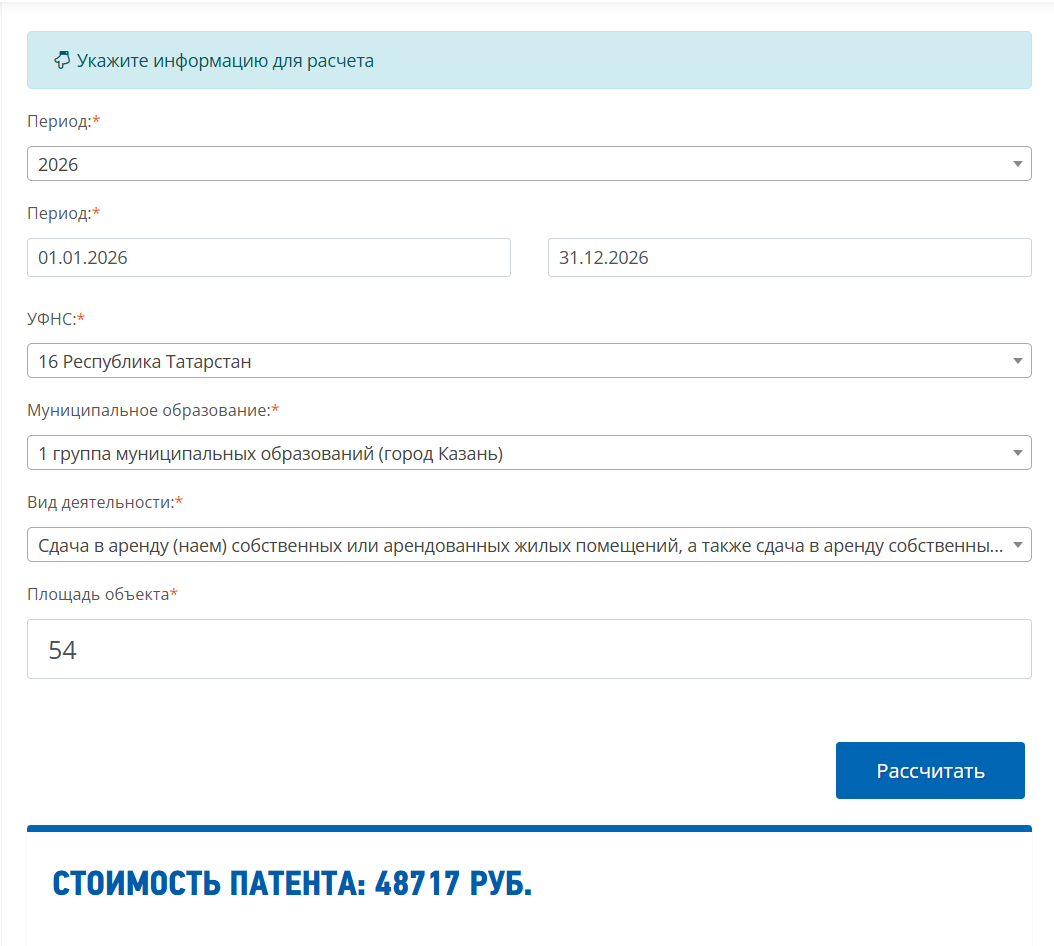

Сумма налога ПСН. Размер потенциального дохода предпринимателя зависит от региона, в котором он ведет бизнес, и площади квартиры, которую он сдает в аренду. Рассчитать стоимость патента можно на сайте налоговой.

Если сдавать квартиру площадью 54 м² в Казани в течение всего 2026 года, стоимость патента составит 48 717 рублей.

Но если ИП платит взносы только за себя и у него нет сотрудников, он может уменьшить сумму налога на сумму страховых взносов. Поскольку размер взносов 57 390 рублей больше суммы налога в 48 717 рублей, фактический размер налога составит 0 рублей.

Дополнительные взносы на пенсионное страхование в размере 1% от суммы доходов, которая превышает 300 000 рублей за год. Размер этих взносов рассчитывается исходя из потенциального годового дохода ИП по выбранному виду деятельности. Например, для сдачи квартиры площадью 54 м² в Казани это 811 950 рублей. Сумма взносов в таком случае составит:

(811 950 рублей — 300 000 рублей) × 1% = 5 119,5 рублей.

Имущественный налог за квартиру. ИП на патенте также может не платить его, если использует свою квартиру в предпринимательской деятельности.

Итого получается, что налоговая нагрузка при сдаче квартиры у предпринимателя на патенте составит:

57 390 рублей + 5 119,5 рублей = 62 509,5 рублей.

ИП на патенте не подают налоговую декларацию, но нужно вести учет в книге учета доходов. Стоимость патента оплачивается следующим образом:

Плательщики налога на профессиональный доход могут сдавать в аренду только жилые помещения.

Дано: 12 месяцев, 35 000 рублей дохода с квартиры, 420 000 рублей за год. Эта сумма укладывается в лимит доходов, установленный для самозанятых, ― 2,4 млн рублей в год. Получая оплату от жильцов, самозанятый каждый раз выдает им чек, в нашем случае на 35 000 рублей.

Ставка налога зависит от того, кому самозанятый сдает квартиру: 6% ― если компании или ИП, 4% ― если физическому лицу. Сумма налога в месяц составит 2 100 рублей или 1 400 рублей соответственно. За год сумма налога составит 25 200 рублей и 16 800 рублей соответственно.

Имущественный налог за квартиру самозанятый без статуса ИП платит в обычном порядке. Размер налога зависит от кадастровой стоимости и ставки налога ― ее устанавливает муниципалитет, на территории которого находится квартира.

Самозанятые не подают никаких деклараций и не ведут отчетности. Весь их доход учитывается в приложении «Мой налог». Отчетным периодом при сдаче квартиры в качестве самозанятого является календарный месяц, а платить налог нужно до 28 числа следующего месяца. То есть за июнь 2026 года налог нужно заплатить до 28 июля 2026 года, за июль 2026 года ― до 28 августа 2026 года и так далее.

Налог с аренды можно законно уменьшить, и способы зависят от того, в каком статусе вы сдаете квартиру. У физлица это налоговые вычеты, у ИП — страховые взносы, у самозанятого — стартовый бонус от государства. Разберем каждый вариант.

Сумму НДФЛ можно снизить в двух случаях:

Право на социальные, инвестиционные или имущественные налоговые вычеты. Например, если вы в течение года оплачивали дорогостоящее лечение или обучение в вузе, вкладывали деньги на свой индивидуальный инвестиционный счет или купили квартиру, то уменьшаете сумму налога на доход физических лиц от сдачи квартиры на размер налогового вычета.

Льготы на имущественный налог за квартиру. Например, его не платят пенсионеры, люди с инвалидностью с детства, с инвалидностью первой и второй группы.

У ИП налог снижается за счет страховых взносов. Предприниматель без сотрудников уменьшает налог по УСН или стоимость патента на всю сумму взносов — и фиксированных, и дополнительного 1%. Как мы посчитали выше, при сдаче одной квартиры взносы обычно перекрывают налог полностью, и сам налог по УСН или патенту выходит нулевым. Остается заплатить только страховые взносы, которые ИП платит в любом случае.

Дополнительно ИП может не платить налог на имущество за квартиру, если использует ее в предпринимательской деятельности. Для этого подают заявление в налоговую по месту учета.

Для самозанятого способ снижения суммы налога — стартовый налоговый вычет 10 000 рублей, который государство дает каждому при регистрации в качестве самозанятого. Пока вычет не исчерпан, ставка налога снижается: вместо 4% при сдаче физлицу применяется 3%, вместо 6% при сдаче компании или ИП — 4%. Вычет уменьшается автоматически, отдельно его оформлять не нужно — приложение «Мой налог» само учитывает его при расчете, пока не израсходуется весь лимит.

Если налоговая узнает о том, что вы сдаете квартиру и не платите с этого налог, то выставит требование об уплате НДФЛ, а также начислит пеню за неуплату. Ее размер зависит от длительности просрочки и рассчитывается по формуле:

Неуплаченная сумма налога × 1/300 ключевой ставки ЦБ РФ × Количество дней просрочки.

Кроме этого, налоговая начислит следующие штрафы:

А если сумма неуплаченного налога превысит 2,7 млн рублей за три года подряд, то грозит уже уголовная ответственность. Самое суровое наказание в таком случае ― лишение свободы сроком до одного года, а если размер неуплаты за тот же период превышает 13,5 млн рублей ― на срок до трех лет.

(5 оценок, среднее: 4,40 из 5)

(5 оценок, среднее: 4,40 из 5)