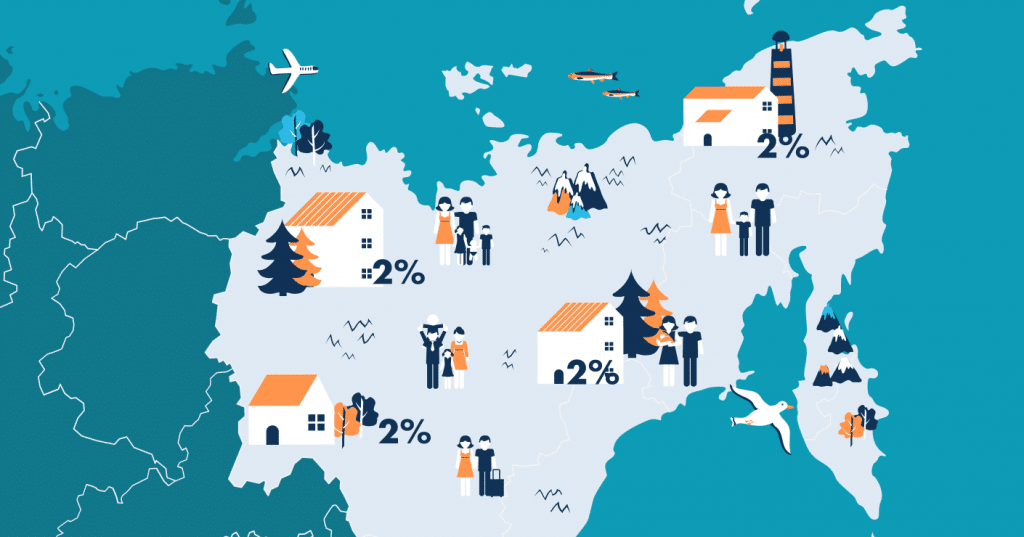

Госпрограмма «Дальневосточная ипотека» направлена на развитие Дальневосточного федерального округа. По её условиям молодые семьи и одинокие родители могут получить ипотеку под 2% годовых на покупку жилья на Дальнем Востоке или на строительство дома на земельном участке, в том числе на «дальневосточном гектаре».Постановление Правительства Р Ф № 1609 от 09.12.2019

«Дальневосточный гектар» — это социальная инициатива Правительства России, по которой граждане РФ имеют право безвозмездно в упрощенном порядке получить земельный участок до 1 га на территории Дальнего Востока для освоения, поселения и предпринимательской деятельности.

Ставка по ипотеке 2% годовых на весь срок кредитования — это низкая ставка даже для льготной программы. Для сравнения, средняя ставка по ипотеке на 1 января 2020 года составила 9,66%. Чтобы банки могли выдавать кредиты по такой низкой ставке, государство субсидирует выпадающие расходы в течение всего срока действия ссуды.

Информация по программе для заемщиков и банков опубликована на сайте ДОМ. РФ, который является распорядителем госсредств. Чтобы получить ипотеку на льготных условиях, заемщику нужно обратиться в один из банков-участников программы.

Программа льготной ипотеки для дальневосточников запланирована на 25 лет. Кредит можно получить с 1 декабря 2019 года по 31 декабря 2024 года.

Льготную ипотеку могут получить граждане РФ до 35 лет включительно:

Получить ипотеку можно при условии, что заемщик зарегистрируется по месту жительства в купленной квартире или доме. Сделать это нужно в течение 9 месяцев с момента регистрации собственности на жилье. Менять место регистрации нельзя следующие 5 лет.

Участвовать в программе можно только один раз. Если заемщик уже получил дальневосточную ипотеку или выступает по ней поручителем, банк отклонит заявление.

Кредит можно использовать на покупку недвижимости в одном из 11 регионов Дальнего Востока: в Бурятии, Республике Саха, Забайкалье, на Камчатке, Сахалине, Чукотке, в Приморском и Хабаровском краях, Амурской, Магаданской областях и Еврейской автономии.

По условиям ипотеки под 2 процента для Дальнего Востока можно купить:

Существуют ограничения на сумму займа, срок кредитования и размер первого взноса.

Материнский капитал

В 2020 году сумма маткапитала проиндексирована. Теперь за первого ребенка, рожденного или усыновленного с начала 2020 года, размер маткапитала составляет 466 617 руб., за рождение второго — 616 617 руб.

Право на маткапитал появилось и у отцов, которые стали единственными усыновителями с 1 января 2020 года.Федеральный закон от 01.03.2020 № 35-ФЗ

Как использовать материнский капитал

Получить маткапитал можно будет быстрее. С 2021 года на выдачу сертификата у пенсионного фонда будет 5 дней вместо 15. А заявление о распоряжении маткапиталом будут рассматривать за 10 дней, а не месяц как раньше. Ежегодная индексация сохраняется.

Ставка по кредиту не может быть выше 2% годовых. Только при этом условии кредитные организации получают госсубсидию для покрытия выпадающих доходов.

Некоторые банки предлагают ставку 1,9% для своих зарплатных клиентов или для работников бюджетной сферы. Чтобы ее получить, нужно выполнить дополнительные условия программы страхования.

У банков могут быть дополнительные требования к заемщикам и пакету документов, если это не противоречит положениям льготной программы и требованиям регулятора. Например:

Во всех этих случаях ставка по кредиту не может быть выше ключевой ставки ЦБ + 4 процентных пункта. Например, с 20 марта 2020 года ключевая ставка ЦБ — 6%, значит ставка по кредиту — не выше 10%.

Почти все банки-участники выдают кредиты на максимально доступный по программе срок — на 20 лет, но у некоторых максимальным срок — 19 лет, а минимальный — 3 года.

Чтобы банк принял вашу заявку, нужно подать пакет документов, которые указаны в требованиях банка. Обычно это:

После того, как банк одобрит кредит, предоставьте отчет об оценке от независимого оценщика. Иногда банк запрашивает техническую или иную документацию по объекту.

Чтобы рассчитать размер выплат по кредиту, воспользуйтесь онлайн-калькулятором на сайте банка.

Расходы заемщика зависят от условий конкретного банка. При равных условиях ипотеки, ежемесячный платеж у разных банков может отличаться. Это связано с тем, что каждый банк использует свои модели для оценки платежеспособности заемщика.

Например, стоимость квартиры — 3 000 000 руб., первоначальный взнос 20% — 600 000 руб. Срок кредита — 10 лет, ставка — 2% с учетом заключения комплексного договора страхования.

В одном банке при этих условиях доход заемщика должен составлять не менее 36 800 руб., а ежемесячный платеж — 22 080 руб.

В другом — минимальный доход должен составить 37 080 руб., а ежемесячный платеж — 22 250 руб.

Ирина Тюменцева, Менеджер по развитию ипотечного кредитования Райффайзенбанка:

Ипотека подразумевает длительные отношения с банком, поэтому важно, чтобы вам было комфортно. При одинаковых условиях ипотечной программы сравните возможности, которые предоставляет банк при обслуживании кредита: возможность дистанционной подачи ипотечной заявки, досрочного погашения кредита, получения через личный кабинет справок, например, об уплаченных процентах. Это экономит время и позволяет держать кредитную историю под рукой для правильного управления своими финансами.

(Пока оценок нет)

(Пока оценок нет)