18.06.2021

Никто не хочет представлять себе, что может заболеть или получить травму во время отпуска, но если такое случится, лучше быть заранее готовым и застрахованным.

Несколько лет назад мой друг катался на сноуборде во Франции, влетел на скорости в трамплин и серьезно раздробил запястье. Он сразу обратился в страховую и следовал инструкциям. Дождался спасателей, которые оказали ему первую помощь и эвакуировали со склона в больницу, где его прооперировали. Операция стоила 12 000 евро.

Благодаря тому, что у друга была оформлена страховка, которая покрывала горнолыжные виды спорта, расходы за прием у врача, рентген, транспортировку в больницу, лекарства, операцию и пребывание в палате покрыла страховая компания.

В статье — о том, зачем страховать поездку, как оформлять такую страховку, как она действует и что в нее можно включить.

Для получения визы оформляют стандартный полис выезжающих за рубеж (ВЗР) — это обязательное требование для всех путешествующих при подаче документов на визу. Такая страховка гарантирует экстренную медицинскую помощь во время поездки:

В медицинский полис входит лечение от коронавируса, но базовая страховка часто не покрывает случаи вынужденного помещения в обсерватор на карантин и покупку новых авиабилетов — проверяйте, что входит в покрытие, чтобы понять, нужна ли вам расширенная страховка.

Летом 2020 года российские страховые компании стали предлагать путешественникам покрыть расходы от коронавируса, если те заболеют в поездке по России или за границей — у нас была об этом статья. В покрытие такой страховки входит госпитализация, расходы на лекарства, транспорт, экстренное возвращение в Россию, досрочное возвращение семьи застрахованного и даже возмещение стоимости авиабилетов за пропущенный из-за болезни рейс.

У каждого страховщика набор покрытия будет отличаться. Лучше всего свериться с условиями договора или уточнить в страховой.

Для путешествий по России. В этом случае ОМС покрывает базовые медицинские риски во время путешествия, например в случае травмы вы сможете обратиться за помощью в ближайшую государственную больницу по ОМС. Но если вы далеко от населенных пунктов или в походе, такие случаи могут сопровождаться дополнительными расходами: могут понадобиться транспортировка в больницу, дополнительная медицинская диагностика. Также ОМС не покрывает назначенные врачом лекарства. ДМС в этом случае тоже не закроет всех рисков, так как список доступных больниц по нему ограничен. Поэтому для покрытия медицинских расходов нужна страховка для путешествия.

На случай непредвиденных расходов. Когда отпуск планируют самостоятельно, часто оформляют только медицинскую страховку для выезжающих за рубеж, как требование для получения визы. Редко кто страхует путешествие от других рисков, а зря.

Такая страховка избавляет от непредвиденных расходов — если что-то случится до или во время запланированного путешествия. Например, задержат рейс, вы опоздаете на пересадку или потеряете документы, ваш багаж потеряется, поездка сорвется из-за болезни или массовых беспорядков. Можно застраховать даже недвижимость на время отъезда.

Вот наиболее распространенные страховые случаи:

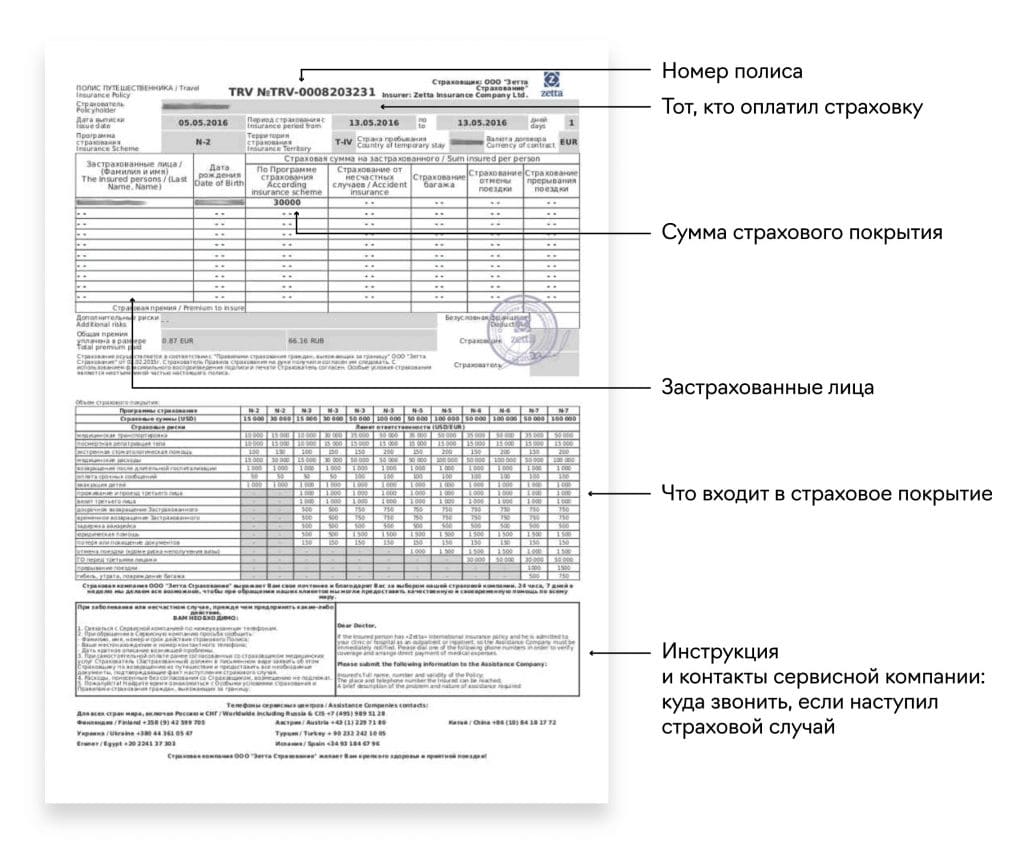

Страховая компания заключает с клиентом договор, где прописаны условия, при которых компания возместит расходы. Факт заключения договора подтверждается страховым полисом — в этом документе указаны основные положения страховки: данные застрахованных лиц, сумма покрытия, стоимость страхования, контакты для страхового случая. При наступлении такого случая путешественник сможет получить помощь, а расходы компенсирует страховая. Если случай не перечислен в договоре страхования, то он не считается страховым — по нему возмещения не будет.

Сумма покрытия — это максимальная сумма, которую страховая компания заплатит по страховому случаю. Например, сумма покрытия составляет 15 000 евро, вызов скорой помощи обошелся в 1000 евро. Если лечение превысит оставшиеся 14 000 евро по страховке, то путешественнику придется доплачивать из собственных денег.

Чаще всего страховая компания оплачивает счета и расходы во время страхового случая прямо на месте, например напрямую больнице за прием врача и лечение. Но в некоторых случаях расходы компенсируются по возвращении: на месте путешественник оплачивает услуги самостоятельно, сохраняет чеки, платежные и больничные документы, которые подтверждают страховой случай, а затем предоставляет их в страховую компанию для возмещения. Такая модель возмещения используется и в случае потери багажа или отмены рейса.

Иногда люди путают медицинский страховой полис и страхование путешествия. Стандартный медицинский полис с базовым набором рисков всегда можно расширить и добавить в него дополнительное покрытие на случай отмены рейса, потери багажа или травмы во время лыжного отдыха — это и будет ваша страховка для путешествия. Ее можно собрать как конструктор и добавить именно те опции, которые вам понадобятся в путешествии — получится один договор страхования, который покрывает риски для конкретного путешествия.

Вот, что нужно знать или проверить, прежде чем покупать страховку:

На стоимость страховки путешественника влияют несколько параметров:

Где оформить. Оформить страховку можно в страховой компании, банке или у турагента в офисе или сделать это онлайн. В последнем случае приезжать за оригиналом полиса не нужно — вы получите его на свою электронную почту. Этот документ подписан электронной подписью и обладает такой же юридической силой, как и бумажные аналоги.

Когда оформить. Страховой полис выезжающих за рубеж нужен при подаче документов на визу, поэтому его оформляют на этапе сбора документов для визового центра. Если виза уже есть или не нужна, то полис нужно оформить до даты путешествия. Если вы забыли оформить страховку, некоторые страховые компании готовы оформить полис для уже начавшейся поездки. Его стоимость будет выше, а действовать он начнет через несколько дней, а не с момента оформления.

Как оформить. Оформить полис можно за минуту:

Чтобы оформить страховку в Райффайзенбанке, нужно заполнить заявку — после этого в течение одного рабочего дня с вами свяжется менеджер и оформит полис, который вы получите на электронную почту.

Когда вы в чужой стране, в экстренной ситуации самостоятельно найти врача или вызвать скорую помощь бывает сложно: мешает языковой барьер, незнание адресов больниц и контактов экстренных служб. Чтобы упростить коммуникацию, страховые компании работают с сервисными партнерами за границей — ассистансами (assistance). Они помогают на месте при наступлении страхового случая и решают организационные вопросы: связываются с больницей или локальными службами такси и координируют вас.

Если у вас страховой случай:

(2 оценок, среднее: 3,00 из 5)

(2 оценок, среднее: 3,00 из 5)